快抄作业!2022超值省钱的保险榜单来了:重疾险、百万医疗险、意外险、定期寿险

还有一个多月的时间2022年就即将翻篇。

这一年里,市场上涌出了不少热门的保险产品,同时也有很多产品经历了下架潮。

临近年底,保险市场也逐渐稳定下来,那么目前有哪些高性价比的保险值得我们购买呢?

今天这份年终优质保险榜单送给大家,里面包含了重疾险、百万医疗险、定期寿险和意外险里最值得买的产品。

无论是大人、儿童还是老人,都能在这份榜单里找到适合的产品,有需要的朋友可以提前点赞收藏!

大家也可以直接点击目录跳转至自己想看的段落。

话不多说,我们直接开始。

一、2022保险推荐——重疾险篇

一直以来,买重疾险都是家庭里的重头戏,所以我们先来说说重疾险。

80%的人对重疾险有一个认知误区,都以为重疾险是用来应对医疗费问题的,但实际上并非如此。

重疾险的真正作用而是用来解决患大病住院治疗期间,没有收入来源,但仍然需要花钱的问题。

比如说术后护理、康复疗养、日常开支、还房贷车贷等等。

所以,重疾险又被称为“收入损失险”。

那么一款优秀的重疾险应该具备哪些保障呢?

如果你想了解目前市面上哪些重疾险值得买,可以点击下方链接查看↓↓

大师姐根据自己的经验总结了一个表格,大家可以保存收藏,以后有需要的时候随时可用。

表格略显复杂,信息量也比较多,看不懂不要紧,大师姐30秒帮你拆解这张表。

我们先看表头,左边第一列为测评维度,主要围绕重疾保障、轻症保障、中症保障、其它保障、价格五个方面展开。

中间三列主要代表上述五个测评维度的 3 个标准,优势、标配、劣势。

标配即为大多产品的共性;优势就是指个别保障会比标配更好,劣势的话,就是直接不推荐。

最后一栏备注,主要是解释前面的保障,可以起到辅助理解的作用。

表中的“/”指不存在更好的优势或更差的劣势。

每项保障,都有其对应的测评标准,一款优秀重疾险应当如此。

下面我们就具体来看看目前有哪些好的重疾险值得推荐,顺便我们也可以用上面的测评模板来实战一下。

1、成人重疾险,这3款值得购买!

⭐️超级玛丽7号经典版:基础保障全,保终身首选

超级玛丽系列重疾险相信大家都不陌生,每一次新产品的推出都没有让人失望。

亮点一:同种重疾赔了还能赔

超级玛丽7号经典版重疾险可以附加第二次重疾保险金责任,也就是我们俗称的重疾二次赔。

大部分有多次赔付责任的重疾险,在赔付过某种重疾之后,就不再保障该疾病了。

但在超级玛丽7号经典版上却是例外,它独创了“同种重疾赔了还能赔”责任。

在60岁前首次确诊重疾,时隔3年后,再次确诊重疾(不含重疾的持续状态),可赔付80%保额。

举个栗子:

小A购买了超级玛丽7号经典版重疾险,45岁时不幸确诊肺癌,可获得一次重疾保险金理赔,并经过1年的治疗后,已经痊愈。

再过了3年,小A不幸肺癌复发,这时还能再获得一次重疾保险金理赔。

但如果小A的肺癌情况一直在持续治疗,并没有完全治愈,那么就算时间满了3年,也没办法再次获得赔付。

我们都知道,人一旦罹患某种重疾之后,特别是癌症,复发的概率是很大的。

而超级玛丽7号经典版重疾险充分考虑到了重疾复发的情况,设置这项责任,可以说非常为大众考虑。

如果你想知道按照自己的情况购买超级玛丽7号,需要多少保费,可以免费测一测。

亮点二:额外赔付比例高

超级玛丽7号经典版的疾病关爱金保障,可以说把自己的赔付比例拉到行业前列。

60岁前首次确诊重疾,可额外赔付100%保额,相当于买50万赔100万,

若60岁前首次确诊中症,可额外赔付20%保额。

这样的赔付力度,在整个重疾险市场上可以说名列前茅。

✅大师姐点评:

超级玛丽系列重疾险在行业里口碑一直不错,而这款超级玛丽7号经典版无论是在保障责任、赔付比例上,都可以说没有明显的缺点。

除了自身的“重疾二次赔”保障、高赔付比例外,产品还有癌症医疗津贴责任、身故责任可供我们自由选择,基础保障非常全面。

从价格上来看,超级玛丽7号经典版重疾险在同类型产品里优势明显,特别是对于想保终身的朋友来说,值得考虑。

⭐️达尔文7号重疾险:重疾赔完轻中症还能赔

达尔文系列重疾险一直以来和超级玛丽系列号称“互联网重疾险双雄”,产品名气大,知名度高。

最新的这款超级玛丽7号重疾险保障同样可圈可点。

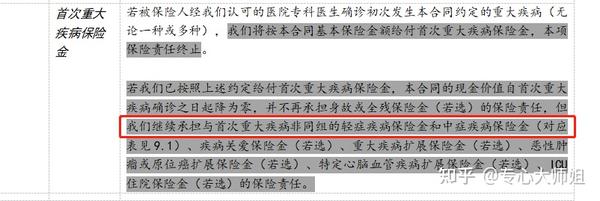

亮点一:重疾赔完轻中症还能赔

大家都知道,市面上大部分的重疾险,在赔付重疾保险之后,合同也就终止了。

但是达尔文7号却有所创新,如果首次确诊疾病为重疾,只要是不同组的中症、轻症,还能再赔。

# 举个“栗子”#

比如,小王买了50万保额,投保1年后,确诊了肺癌,半年后因为意外导致中度昏迷(属于中症)。

大部分重疾险只能赔50万 ,因为在确诊肺癌赔付之后,合同就终止了;

而达尔文7号重疾险能赔80万,肺癌(50万)+中度昏迷(30万)。

这算是达尔文7号的独家优势,保险公司可以说是非常有诚意了。

亮点二:癌症保障好

达尔文7号重疾险在癌症保障方面表现的比较优秀。

很多产品都有癌症二次赔或者癌症医疗津贴保障,但针对的仅仅是重度的情况。

但达尔文7号重疾险的癌症二次赔责任包含轻度和重度:

- 如果是轻度,比如原位癌和轻度恶性肿瘤,额外赔30%保额

- 如果是重度恶性肿瘤:额外赔120%保额

所以,如果有癌症相关家族史比如乳腺癌,或者经常抽烟喝酒应酬的朋友,可以多关注一下这项保障。

✅大师姐点评:

达尔文7号重疾险性价比确实不错,“重疾赔完轻中症还能赔”的特点,让消费者获得赔付的概率也大大增加。

同时自身的其他保障也灵活且全面,重疾二次赔付、60岁前重疾和中症可外赔付,癌症二次赔、心脑血管疾病二次赔以及ICU住院保障。

特别是这些责任都不捆绑,我们可以根据个人的实际需求来选择是否附加,自主选择权很大。

产品适合的人群范围比较广,大家在购买重疾险时可以多多了解一下达尔文7号重疾险。

如果你想知道按照自己的情况购买达尔文7号,需要多少保费,可以免费测一测。

⭐️超级玛丽7号暖男版:男性专属重疾险

又是一款超级玛丽家族的重疾险,但这款产品是男性专属,性价必很高。

亮点一:特定心脑血管无限赔

超级玛丽7号暖男版针对男性高发的10种心脑血管疾病,创新“无限”赔。

10种特定心脑血管疾病:较重急性心肌梗死、冠状动脉搭桥术(或称冠状动脉旁路移植术)、严重脑中风后遗症、心脏瓣膜手术、主动脉手术、严重原发性心肌病、严重肺源性心脏病、严重冠心病、严重心肌炎、主动脉夹层血肿。

无限赔:以上10种疾病,满足条件,可以无限次赔付。

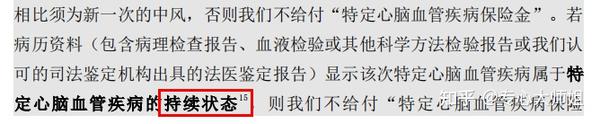

如何理赔可分为2种情况——

①首次确诊的重疾不属于心脑血管疾病,间隔180天后,确诊以上疾病,可申请理赔;之后每间隔1年,再次确诊均可继续赔;

②首次确诊特定心脑血管疾病,之后每间隔1年,再次确诊可无限次赔付。

特别注意:如果第二次及之后的病历资料显示,这次心脑血管疾病属于“持续状态”,是不符合理赔条件。

什么是“持续状态”?

简单来说,就是之前确诊的重疾并未完全治愈,疾病部位及医生关于疾病的诊断,与之前完全一致。

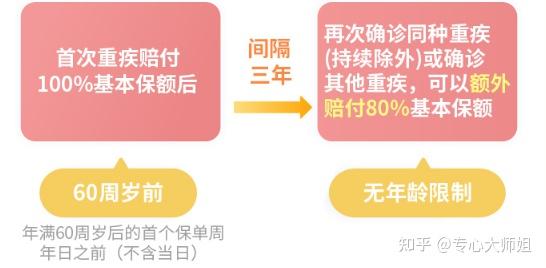

亮点二:同种重疾可二次赔

一般重疾险的重疾二次赔,都会除外同种重疾。

而超级玛丽7号暖男版,60岁前确诊条款范围内的重疾,间隔3年后,再次确诊重疾,不论同种或其他重疾,都可申请理赔。

如果同时选择了特定心脑血管疾病无限赔、恶性肿瘤-重度津贴,还可以叠加赔付!

有效解决重疾发病年轻化,理赔后保障缺失、同种重疾无法再次赔付的难题。

亮点三:癌症保障充足

超级玛丽7号暖男版创新了特定恶性肿瘤保险金——

①8种前症:手术津贴给付5%保额,5000元,限1次

②8种特定恶性肿瘤:初次确诊,不限早期&晚期,给付100%保额,10万

③特定恶性肿瘤早筛服务:使用前症筛查服务未患癌,1年后患癌且初次确诊为Ⅲ期或Ⅳ期的,给付癌症重度保险金,同时额外给付10万互动保险金,合计20万。

②和③不可同时赔付。

它针对男性高发癌症设计了对应的前症、特定癌症保障,具体疾病如图所示☟

为何超级玛丽7号暖男版将这些疾病加强保障呢?

从平安人寿2022年理赔半年报的数据中可知,男性高发的癌症为甲状腺癌、肺癌、肝癌、直肠癌、胃癌。

超级玛丽7号暖男版设置的特定恶性肿瘤,也符合现阶段男性高发癌症的范畴。

✅大师姐点评:

超级玛丽7号暖男版对男性高发疾病的保障力度确实强。

不仅涵盖了男性群体易发的特定心脑血管疾病“无限次”赔,针对男性高发的恶性肿瘤,创新了保障形式,前症、晚期,都能保障。

如果最近想买重疾险的男性朋友,不妨考虑一下超级玛丽7号暖男版。

特别是有心脑血管家族史,或是经常应酬、烟酒不离身的朋友,一定不要错过。

除了以上3款产品之外,我们还可以关注一下超越1号和神盾7号重疾险。

超越1号的最大特点就是核保宽松,常见的甲状腺结节、乳腺结节、肺结节、胃息肉,以及乙肝病毒携带或小三阳、抑郁症等都有机会正常承保。

如果身体有异常买不了常规重疾险的朋友,可以了解一下超越1号。

神盾7号属于一款多次赔付重疾险,其亮点就是包含了高龄住院津贴,如果没有发生重疾,普通住院也能赔,有兴趣的朋友可以多关注一下。

每个人的身体情况和需求不同,适合的重疾险也不同,不确定哪些产品适合自己可以简单测一测。

了解完成人重疾险之后,我们再一起来看看到底哪款儿童重疾险产品才是“最强王者”?

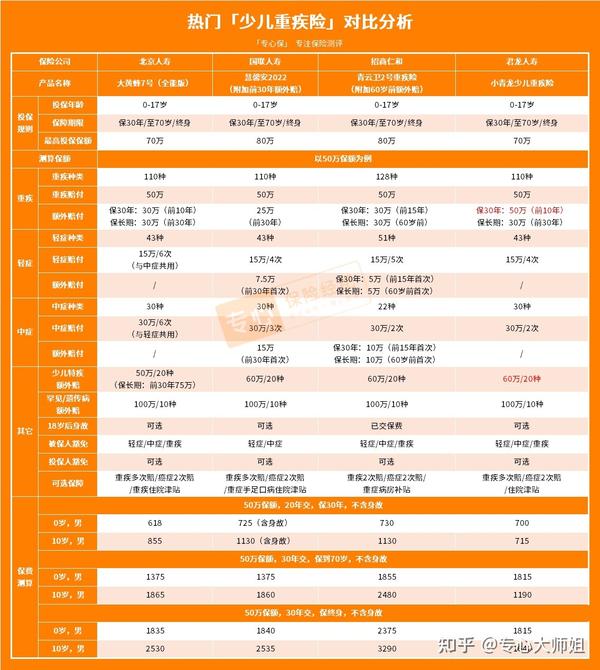

2、儿童重疾险,推荐这3款!

⭐️大黄蜂7号全能版:保终身首选

亮点一:重疾赔完后,轻中症还能再赔一次

大黄蜂7号全能版在重疾理赔后,只要满足3个条件,轻中症还能再赔一次:

- 首次重疾确诊90天后

- 中症/轻症赔付次数未达6次

- 非重疾同种轻症/中症

这项责任可以说非常实用,毕竟得过重疾以后,免疫力和抵抗力都会大不如前,很容易再得一些其他的病。

有这个责任的话,使得产品保障更加全面实用。

亮点二:轻中症赔付次数无单独限制

大家常见的重疾险,轻中症赔付次数都是单独分开的,如轻症赔5次,中症赔3次这样,对吧。

但很多时候,轻症+中症能赔满5+3次,概率可以说接近于0。

所以很多人会觉得轻中症赔付次数那么多,其实是噱头而已。

大黄蜂7号重疾险就和其他少儿重疾险不一样了,没有分别设定轻症和中症赔付次数。

大黄蜂7号全能版的轻中症赔付次数二者累计最高可赔付6次。

在大师姐看来,这个责任的设置,更加实用更加贴近消费者需求。

如果你对大黄蜂7号感兴趣,可以免费测算保费再决定是否投保。

亮点三:重疾额外赔比例高

投保后前10年或前30年,大黄蜂7号全能版的重疾能额外赔60%。

- 保30年:前10年患重疾,能额外赔60%

- 保70岁或终身:前30年患重疾,能额外赔60%

我们可以利用重疾额外赔这个责任,最大程度上节省预算。

买30万保额,在前10/前30年可享48万重疾保障,也能应对大多数的情况;买50万保额,在前10/前30年有80万重疾保额,使保障更加充分。

此外,大黄蜂7号全能版还有不少增值服务,比如在线问诊(日常健康咨询、线上购药开方)、电话医生问诊服务、重疾绿通服务,非常实用。

✅大师姐点评:

大黄蜂7号全能版重疾险保障全面,重疾赔付比例高,少儿特疾责任优秀,几乎找不到明显不足。

轻中症无单独赔付次数、重疾赔完轻中症还能赔这2项责任也极具特色和实用性。

再加上产品不捆绑身故责任,可定期可终身,非常灵活且便宜,很适合想要保终身的人群。

⭐️青云卫2号:大公司产品,性价比高

青云卫2号重疾险是由招商仁和人寿推出的一款少儿重疾险,公司品牌响,名气大,符合一些有品牌偏好的家长。

当然, 产品的亮点不仅仅是公司名气大,它的保障同样很优秀。

亮点一:重疾赔完轻中症继续赔

重疾赔完轻中症继续可赔是青云卫2号最突出的亮点。

同样是“重疾赔完轻中症还能赔”,这项责任与上文提到的大黄蜂7号全能版又有所区别:

在重疾责任赔付之后,轻中症赔付次数还未终止的情况下,轻中症责任依旧有效,可分别再赔付1次。

举个例子:

A先生为0岁儿子小A购买一份青云卫2号少儿重疾险,仅基础保障,保额为50万。

5岁时,小A因发热咳嗽就诊,几天后治疗效果不佳、高热不退、住院进行详细检查后确诊为“急性淋巴细胞白血病”。

他将获得青云卫2号以下理赔:一共140万重疾理赔金。

10岁时,小A因角膜炎后角膜白斑,影响视力,医生建议行角膜移植手术,术后视力恢复正常。

因青云卫2号独创的重疾赔付后,中、轻症保障仍继续有效,达到“角膜移植”的轻症疾病赔付条件,

按条款赔付:20万轻症理赔金。

传统的重疾险保险合同,通常在重疾赔付完后便终止,其中轻症中症保障将失去效力。

而青云卫2号少儿重疾险则不同,不仅增强了保障的持续性,预防了孩子因罹患重疾后无法再投保的情况,性价比更高。

亮点2:赔付比例高,保障充足

青云卫2号少儿重疾险可附加疾病关爱金责任:

重中轻症额外赔突破至60岁前(保30年为前15年),额度高达60%/20%/10%。

疾病额外关爱金,顾名思义,是对少儿罹患疾病时的额外关怀。

如果被保险人不幸确诊疾病、这项关爱金相当于提升了赔付力度,在保单的原有基础上,给孩子多一份附加呵护。

并且这项责任设置为可选项,不强制捆绑,让大家可以根据自身的预算、需求自由选择,非常人性化。

亮点3:重症监护补贴不限疾病

考虑到少儿罹患疾病后的一系列治疗支出、青云卫2号少儿重疾险可选责任新增重症监护病房补贴保险金,不限疾病种类,且每日赔付0.1%保额。

此责任年度免赔天数3天,年度上限赔付天数为50天,且保障期间内累计上限天数高达300天。

举个例子:

假设小C由于确诊重疾被转入重症监护病房,同一保单年度内累计在重症监护病房呆了53天。

如果保额为50万,那么重症监护病房补贴保险金额为: 50万x0.1%x(53-3)=2.5万元。

这笔钱说多也不多,但可以作为孩子住院期间的营养费,或者家长的交通费住宿费等,也能减轻不少家庭负担。

✅大师姐点评:

青云卫2号少儿重疾险保障可以说是非常全面,亮点多多。

不仅全面,赔付比例高,而且责任灵活,可以说没有明显的缺点,唯一没中不足的是产品捆绑了身故责任。

但捆绑身故并没有导致保费增加太多,是在可接受范围之内的程度。

而且青云卫2号少儿重疾险在增值服务上也进行了迭代升级:

在健康咨询服务上,针对少儿提供包含儿科、眼科的不限次服务,在孩子成长路上保驾护航。

在日常就医服务上,提供适配少儿的口腔保健、视力检查等服务,少儿可享受常用药8折优惠,以及日常及大病门诊就医、住院/手术安排。

在大病就医服务上,则为投保人及被保险人共同提供保障责任,大病门诊安排、国内外多学科诊疗等,属实贴心!

如果比较偏好大公司大品牌的产品,且看重产品性价比,青云卫2号绝对值得选择。

⭐️小青龙少儿重疾险:保定期重疾赔付最高,保终身价格便宜!

小青龙少儿重疾险既能保障定期也可保障终身,而且赔付比例高,产品责任灵活,可选保障丰富,堪称全能型选手。

亮点一:重疾赔付比例高

重疾额外赔已经算是市面上大部分重疾险都会配置的一项责任。

但很多少儿重疾险的这项保障是额外赔50%~60%保额,而小青龙少儿重疾险最高能额外赔100%。

- 保30年:在前10年患重疾,可以额外赔100%,买50万赔100万。

- 保至70岁或终身:在前30年患重疾,可以额外赔60%。

如此赔付比例在市面上来说,绝对是第一档的存在。

亮点2:重疾赔了,轻中症还能赔

大黄蜂7号、青云卫2号在重疾赔付之后,轻中症也还能赔,是各自赔1次轻症和1次中症!

但小青龙少儿重疾险在首次重疾赔付后,间隔90天后再得轻中症,还能各赔2次。

从赔付次数上来说,小青龙少儿重疾险显然更胜一筹。

不过有2点需要注意:

- 如果确诊的轻中症,和前一次确诊的重疾是同组疾病,是不赔的

比如先患重度恶性肿瘤,再患轻度恶性肿瘤或原位癌,就不赔了。

- 若投保了“重疾多次赔”或“恶性肿瘤2次赔”责任

自给付“重疾多次赔”或“恶性肿瘤2次赔”保险金时起,中症和轻症这2项责任均终止。

亮点3:包含住院津贴责任

重疾险里包含住院津贴保障的产品并不多见,小青龙少儿重疾险保障因患重疾、轻症、中症以及因意外而需住院治疗的情况。

一共有2个住院津贴额度可选:100元/天和200元/天。

具体的住院津贴给付规则为:

- 重疾:住院津贴日额度*每次住院天数*200%

- 中症:住院津贴日额度*每次住院天数*150%

- 轻症:住院津贴日额度*每次住院天数*100%

而意外住院津贴的给付限制在18周岁之前,如果是18周岁后发生意外导致住院,则没有津贴责任了。

- 意外住院津贴:住院津贴日额度*每次住院天数*100%

这个住院津贴还是蛮实用的,可以看作是我们住院期间的营养补充,或者是给照顾患者家人的每日伙食费。

并且住院津贴不会占用重疾险的保额,在保障期间内以1800倍的住院日额度为限。

也就是说,如果我们选择200元/天的住院津贴额度,那我们在整个保障期间内,最多可领取200*1800=36万的住院津贴。

✅大师姐点评:

从产品责任上看,小青龙少儿重疾险的保障是非常优秀的。

重疾、轻中症、少儿特疾和罕见病这些责任不仅保障全而且赔付比例高,实用性极强。

除此之外,产品也足够灵活,保障期限可定期可终身,保障责任多种可选,也不捆绑身故。

无论是预算宽裕还是经济紧张,大家都可以买到最合适孩子的保障搭配。

最后,产品还有非常优秀的增值服务,如白血病健康管理方案,能帮忙预约专家治疗白血病、国内外会诊等。

重疾健康关爱增值服务,包括重疾住院手术绿色通道、多学科会诊、检查加急等。

这些增值服务能够极大提高我们的就医体验和效率,得到有效的治疗。

二、2022保险推荐——医疗险篇

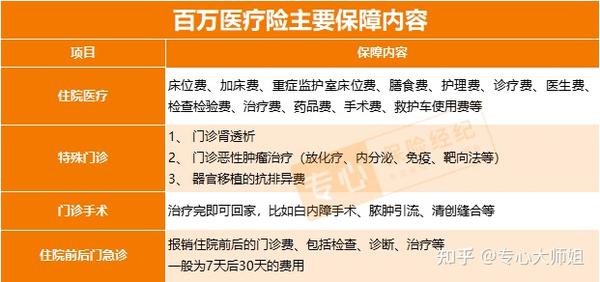

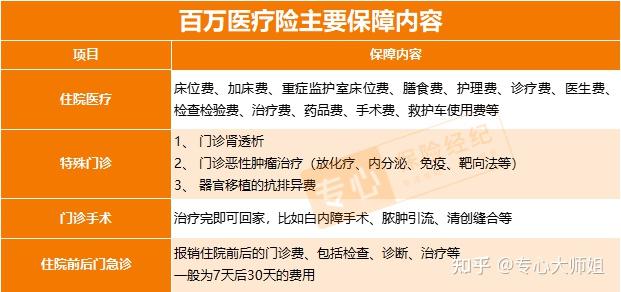

说完重疾险,我们再来聊一下关注度不逊色于重疾险的百万医疗险。

百万医疗险的核心保障主要有4点:住院医疗、特殊门诊、门诊手术和住院前后门急诊。

- THE END -

- THE END -

新品测评

保险方案

热门文章

_副本.jpg)

最新文章

先生

女士

获取验证码

相关文章