2024-01-26

633

一说到买重疾险,大家纠结的就是到底是要买消费型还是买返还型。

一个虽然价格便宜,但如果没出险,好像就亏了;另一个没出险到期也可以拿回钱来,但价格非常贵。

这两种类型的重疾险,到底哪个更划算呢?今天深蓝君就来带大家一探究竟~

主要内容如下:

首先深蓝君先来跟大家介绍一下消费型和返还型重疾险。

消费型重疾险就像它的名字一样,花钱消费买它,在保障期间内出险了,保险公司就会赔一笔钱。如果到期了还没出险,保险公司也不会把你交的保费还给你。

而返还型重疾险也就是我们常听的“有病治病,没病返钱”的保险。

意思就是你买了它,若保障期内出险了,它会按照约定赔钱。若到期一直没出险,保险公司就会赔一笔钱给你。

听起来返还型重疾险好像更划算,那究竟是不是如此呢?

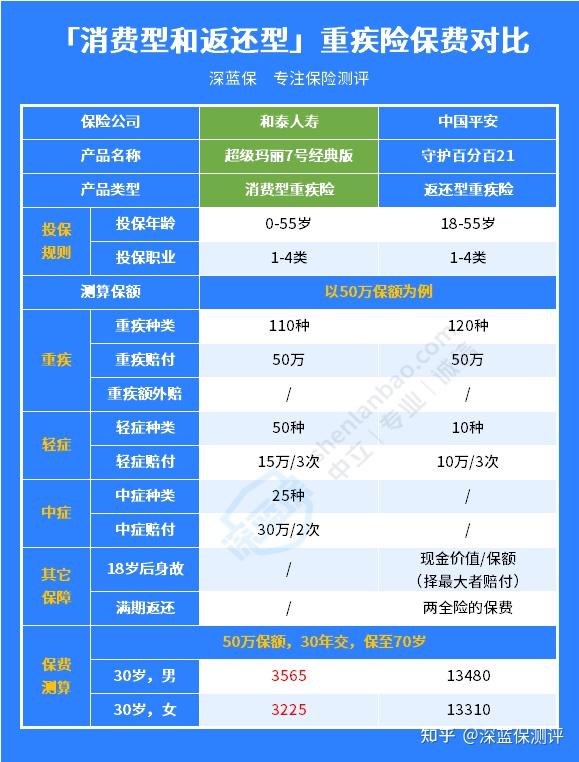

下面深蓝君带大家对比返还型和消费型的两款产品:

我们可以看到,30岁人群买同样的50万保额,分30年交,保至70岁,这两款产品的价格相差特别大。

消费型重疾险不仅价格便宜,只要3000多元,而且轻中症的保障更好;

而返还型重疾险只有重疾和轻症保障,且轻症保障的病种才10种,但是价格确实消费型保险的3~4倍。

而且返还型重疾险的周期较长,一般都是被保险人60岁后,也就是几十年之后才能返还保费。

受到通货膨胀的影响,现在几十万在几十年后可能就只值十几万了,返还的保费很有可能变得不值钱了。

消费型重疾险能用更少的保费撬动较高的保额,保障也比较好,因此,消费型重疾险要比返还型重疾险更划算,也更适合我们这些普通人购买。

那对于大部分人来说,消费型重疾险更值得买的话,有没有什么划算的产品推荐呢?

别着急,下面深蓝君整理了几款性价比超高的消费型重疾险,我们一起来看看:

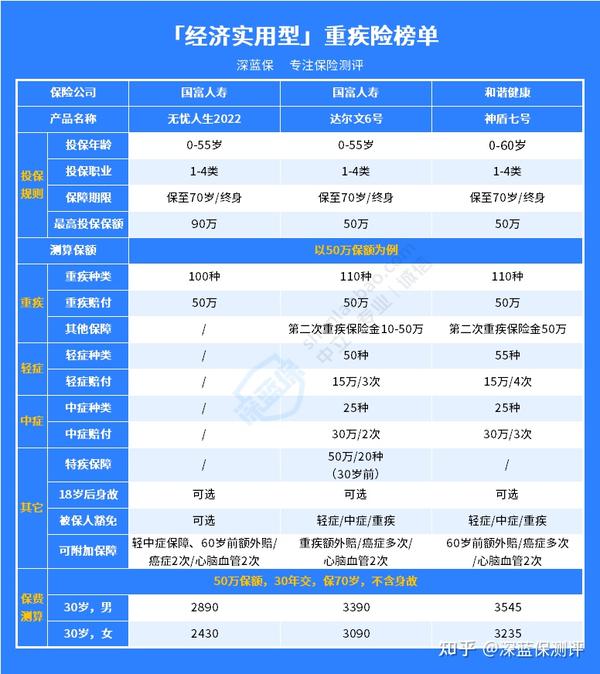

直接来说结论:

无忧人生2022是一款只有重疾保障的产品,相同的条件交费条件下比榜单中的另外两款产品还要便宜一千块左右。

但是由于它只有重疾保障,所以比较适合用于增加重疾保额,如果您还没有任何重疾保障,深蓝君不太建议购买它,因为它没有轻中症的保障。

这款产品的基础保障比较全面,而且价格也不贵,属于是性价比很高的一款产品。

达尔文6号自带二次重疾保障金,如果在60岁前不幸患了重疾,间隔满1年后又患了其它不同种重疾,就能赔付20%-100%的保额。

而且,这款产品在附加了60岁前额外赔后,若60岁前不幸患重疾,可额外获赔80%-100%的保额,也就是说买50万保额最高能获赔100万。

神盾七号的是榜单中保障非常全面的产品,它也自带二次重疾保障金,若60岁前首次确诊重疾,3年后再次确诊其它重疾,可以赔100%的保额。

而且如果附加了60岁前额外赔的话,重、中、轻症都有额外赔保障,保障很不错。

如果想要高性价比且保障全面的产品,首选神盾七号。

回到开头的问题“重疾险买消费型还是返还型划算?”

毫无疑问,无论是从价格来看,还是保障来看,消费型重疾险比返还型重疾险要划算得多。

对于咱们普通人来说,肯定还是消费型重疾险更值得买的,能以较低的保费撬动几十万的保额,同时性价比相比返还型重疾险也更高些。

最后如果你对重疾险还有其他疑问,或者有心仪的保险产品,可以点击私信深蓝君预约,会有专业的老师为你答疑解惑。

先生

女士

获取验证码