2024-01-26

650

随着疫情防控政策的放开,深蓝君身边的很多人都“羊”了,剩下还没阳的朋友每天都瑟瑟发抖,担心自己会不会是下一个。

这种大环境下,不少隔离险都下架了,市面上现存的产品的理赔门槛也变高了不少,不少朋友都来问深蓝君隔离险怎么买?有买的必要吗?

今天这篇文章,深蓝君就和大家唠唠隔离险的那些事儿~

主要内容如下:

隔离险,又叫防疫险,它们的保障内容一般会有新冠确诊、隔离津贴以及新冠感染身故等。

在疫情刚爆发的时候,这种产品有很多,几乎每家公司都在推,产品竞争非常激烈。

这就导致了,当时的隔离险理赔条件非常宽松,有些产品连居家隔离都有保障。

但随着新冠病毒的各种变异,隔离的情况越来越频繁,尤其是去年的奥密克戎,传染性极强,很多保险公司都承受不住了。

如今,防疫管控放开,各大保险公司的新冠隔离险都集中下架,有些还没下架的产品,理赔门槛也大大提高。

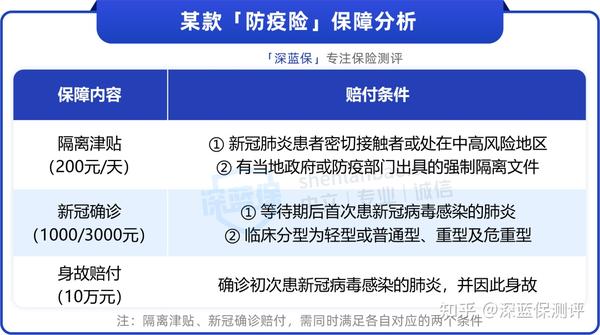

比如说下面这款隔离险,具体赔付要求如下:

我们来分析一下它这3项保障的赔付条件:

要想拿到隔离津贴必须同时满足对应的两个情况:

但随着“新十条”的落实,不再划定风险区域,也不追认密接,对于阳了的人也不会要求强制隔离,基本上就是赔不到隔离津贴的了。

这个保障的赔付条件也有两个:

那么问题又来了,怎么确定是否得了新冠肺炎?又怎么确认是轻型、普通型、重型以及危重型呢?

由于医疗挤兑问题严重,很多人都是选择在家中测抗原、自我隔离,很少会专门跑到医院做检查。

但是如果没有医院的检查证明等,通常是没法获得理赔的。

这个保障的赔付条件是初次确诊新冠肺炎,并因此死亡。

综上所述,我们可以发现,虽然隔离险的保障能涵盖新冠确诊、隔离、身故等,但是赔付条件并不宽松,并非像我们想的“阳”了就能赔那么简单。

那么我们回到开头的问题,隔离险怎么买?有必要买吗?

深蓝君的建议是,现在的政策一直都在变化,之前的那些理赔条件比较难以实现,我们也没必要买专门的隔离险,并且现在市面上可售的隔离险也寥寥无几了。

上文和大家分析了一下隔离险怎么买,深蓝君也是建议大家没必要买专门的隔离险。

那么这时候就有小伙伴问啦,不买专门的隔离险,那么能不能买一些有额外新冠保障的保险产品呢?

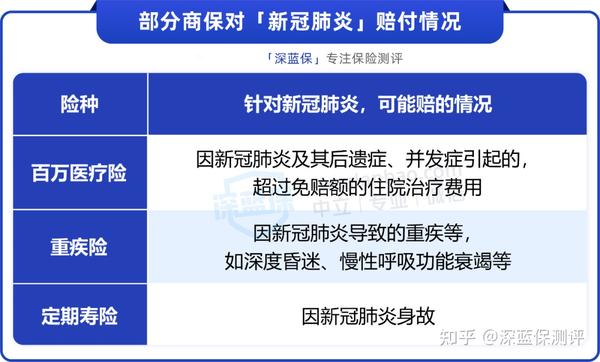

确实,现在市面上一些重疾险、医疗险都加入了新冠保障,这里深蓝君也整理了一些带有新冠扩展责任的产品,我们可以一起看看这些保障责任:

通过上图我们可以发现,这些保障对新冠的理赔也是有要求的。

有的产品只要确诊了普通型新冠肺炎就能赔;但也有些产品会要求被保险人要达到重症、危重症、身故等情况才能进行赔付。

那么深蓝君还是建议大家,不用特意将新冠的保障作为挑选要点。

这是因为新冠肺炎本质上也是一种疾病,只要把基础的保障配好,比如说医疗险、重疾险等,在特定情况下也能赔新冠。

深蓝君也整理了部分商业保险对于新冠肺炎的赔付情况,如下图:

直接来说结论:

所以说,更建议大家把这些“保基础”的保险配置好,这样不管是哪种疾病风险,都能覆盖掉。

其实现在的“杨过”已经不少了,但是大家还是做好防护,尤其是家里有老人的,更要注意,毕竟一百多种株,互相还没有抗体。

关于“隔离险怎么买?”就讲到这里,深蓝君还是更建议大家配置好基础保障,这样才能更好的帮我们规避掉生活中的各种风险,希望疫情早点过去,也希望我们的生活早点恢复正常。

如果您想了解上述保险的详细产品,或者有什么其它的保险问题想要咨询,可以私信深蓝君,获得一对一的咨询服务。

先生

女士

获取验证码