2024-01-26

650

在过去的三年里,大家应该都感受到了人生的无常。

疫情突然肆虐,本来以为挺几个月就过去,不曾想,一下子就是三年。

在2022年末,我们也经历了疫情突然放开,有人大量囤药,有人一药难求。

更有不少人,因为一次感染,生命突然走到了终点。

经历了无常和风雨,我们才感受到,在平静安稳的日子中,提前为自己织好一张兜底的网,有多么重要。

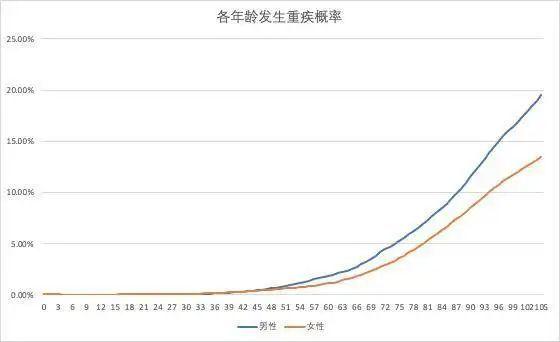

生、老、病、死,对于大部分人而言,疾病,是早晚要去面对的。

随着物质条件的改善、医疗水平的发展,我国人均寿命越来越高。

而重疾,是年龄越大,越有可能遇上的。

更何况,现在生活成本高、工作学业压力大,年轻人的身体,也没健康到哪里去。

以女性为例,这年头的都市独立女性,有多少个去医院之后,甲状腺和乳腺检查结果是正常的?

好在现在医疗水平发达,即便是以前令人闻风丧胆的癌症,只要及时接受治疗,康复出院的概率也不低。

难的,是治疗的成本,高昂的治疗费用、无法工作带来的损失、护理和康复费用……对于普通家庭来说,都是不小的负担。

即便有医保,但起付线、报销上限、报销比例和医保目录这四大限制下来,自费的金额依然不小。

身体健康,认真保养,生活规律,或许可以最大程度地降低摊上大病的概率。

但是,俗话说,岁月静好,无病无灾,日子想要安安稳稳过下去,不仅得无病,还得无灾。

这个灾,很大一部分,就是飞来横祸、无妄之灾,意外,是我们最难把握的。

即便做事再小心稳妥,事事考虑周全,也难保身边的人会不会“掉链子”。

遇到意外受伤,如果只是小磕小碰,回家贴个膏药,休养几天或许就好了。

就怕遇到严重的,重伤致残,甚至致死,不仅毁了伤者的一生,还有可能因此毁了一个家庭。

人终有一死,或寿终正寝,或英年早逝。

这里说的身故风险,主要是针对早逝风险。

如果是寿终正寝,家人即便悲痛,但至少心理上不是那么难以接受,经过一段时间之后,日子总能向前看。

但如果是英年早逝,生命停止在风华正茂的时候,对于家人而言,无疑是难以接受的。

更凄凉的是,如果去世的是上有老、下有小的家庭经济支柱,家人在崩溃之余,还要面临经济上的窘境。

对于逝者而言,死是一了百了,但对于活着的人而言,房贷、车贷、柴米油盐、赡养老人、抚养孩子……这些都需要经济成本。

感情上的伤痛或许还可以由时间抚平,但是经济上的困窘却是时间解决不了的。

前文说过,因为物质条件的改善、医疗水平的提高,现在我国居民的人均寿命越来越高。

但伴随而来的也有人口老龄化的问题,不管是对社会还是对个人而言,养老压力无疑都加大了。

由于社会的人口老龄化压力,社保发放的养老金数目对很多人而言都不太可观,社保养老,只能保障基础生活。

如果依靠积蓄养老,难免会有“人还活着,钱却花光了”的尴尬局面。

再加上如今人均学历越来越高,年近30还在学校深造的人也并不少见,养儿已经不能防老,甚至可以说,孩子不啃老就已经是孝顺了。

除了疾病、意外、早逝和长寿风险等,我们还有可能面对失业、投资失败、创业失败甚至婚变等等。

而且,这些风险不仅会对我们的人生造成影响,还会间接地影响到我们身边的人,尤其是家人。

同样的,我们至亲的人遇到的每一件事,都会影响着我们的人生。

就像前文所说的,英年早逝,对逝者而言或许是一了百了,对家人而言,却要面对感情上的折磨和经济上的困窘。

种种风险,都有可能让我们的人生就此“脱轨”,没能按照预想的轨道,走向人生的终了。

毕竟,岁月静好,安稳无事的人生,真的已经是许多人所羡慕的人生了。

既然有那么多风险,那是不是每个人都应该买保险呢?

首先,专心君想说,社会保险,不管是城镇职工保险、城乡居民社保还是新农合等,都是国家给咱们的兜底保障,建议每个人都买,至少买个基础医保。

至于商业保险,大家肯定觉得,专心君作为保险行业的人,肯定会说,买,每个人都买,而且买越多越好。

还真不是。

前面提的几种风险,对应的商业保险,无非重疾险、医疗险、意外险、定期寿险和商业养老保险。

要不要买这几种商业保险,取决于以下几个问题:

当然,还有一个最重要的问题——

用几千块的保费(确定支出)转移几十上百万的潜在风险造成的损失(不确定支出),划算吗?

在专心君看来,上文提到的几种保险,有两种人,确实是没有必要买的:

这里说的财富自由,是钱对这些人而言,只是银行账户上的一个数字而已,多点少点,都没有感觉。

上文说的那些基础保障类的保险,自然没有必要买,因为他们完全有为自己和家人兜底的能力。

这些人,吃了上顿没有下顿,每天最重要的事就是去哪里找一顿饱饭吃。

保险即使再重要,也只是转移未来的潜在风险的一种工具,对他们而言,最重要的,还是当下的温饱问题。

前面说的两种人,终究是少数,我们中的大多数人,都只是夹在中间的普通人。

领着还过得去的薪水,衣食无忧,过着还算光鲜亮丽的生活,每个月精打细算,从月薪中省下一点钱作为储蓄。

如果没有发生意外,这样的日子也算安稳而滋润。

如果遭遇不幸,我们的代价通常是多年的积蓄毁于一旦、全家人消费降级、欠下累累债务……

对于这中间的大多数人而言,一年几千的保费,是稍微节俭一点就能省出来的,而几十万的损失,却是需要倾家荡产的。

这群人,是最有必要买保险的。

保险的搭配也是很灵活的,不同预算有不同的买法,预算少的可以买个意外险+百万医疗险,一年几百块就可以搞定,足以抵挡意外和大病风险。预算多的最好是四大险种都买齐,做足完整的保障。

最重要的是,我们要利用好保险这一工具来转移重大的风险。

绝大部分普通人,对自己的人生,其实没有很高的期待。

不求大富大贵,只求一辈子平静安稳,无病无灾,平安到老,就可以了。

只可惜,人生不如意十之八九,很多事情,总是由不得我们选择。

保险的意义,就是给我们织一张网,让我们的人生,不论如何,有个兜底的保障。

如果我们无病无灾,它就“备胎”到老,但当不幸发生时,它能让我们的人生,不至于失控。

为了自己,为了家人,给自己配置商业保险,是成年人学会负责的重要一步。

如果你想买商业保险,却不知道该如何选择,欢迎随时骚扰专心君哦~

先生

女士

获取验证码