2025-02-28

1610

在压力越来越大的当下,很多朋友都担心自己会不会哪天就得了像癌症这样的重病;

因此,很多朋友都想到了重疾险,最近深蓝君也是收到很多朋友的提问:重疾险多少钱一年?

今天深蓝君就应大家要求,给大家整理了一份重疾险的价格表,下面就让我们一起来看看重疾险要多少钱一年!

本文主要内容如下:

所谓重疾险,其实保障非常简单,一般来说,只要在保障期内患上了合同所约定的疾病,并符合一定的条件,就可以拿着医院的诊断证明/病例去找保险公司进行理赔;

保险公司会一次性赔付给我们一笔保险金,金额为我们所买的保额;

而我们拿到保险公司赔付的保险金后,该如何使用都由我们自由支配,除了可以用来支付医疗费用外,还可以用来请护工、买营养品等等;

甚至如果医疗费用已经有医保为我们报销了,想用这笔钱来买车买房、改善生活,都完全不是问题;

因为重疾险本质上是一种收入损失险,主要用途是用来预防我们生病之后,无法工作所导致的收入损失。

如果大家希望的是生病了能够有钱进行治疗,那么可能保费更加便宜的百万医疗险会更适合大家。

了解完重疾险有什么作用后,下面就来讲讲大家最关心的问题——重疾险多少钱一年?

关于这个问题,其实每个人的答案都是不一样的,因为即使是同一款重疾险,它的保费也会综合投保人的各方面情况,例如性别、年龄、等各方面因素综合决定。

此外,重疾险的保额、保障时间和附加责任等,也是影响重疾险保费的重要因素。

下面我们也是找来了一款比较热门的重疾险产品,来看看需要多少钱一年?

可以看到30岁左右的女性,投保这款超级玛丽7号(经典版),一年的保费大概四五千元左右;

不过根据年龄、保障内容、保障时间不同重疾险一年的保费都会有所差异;

同时,因为男性患重疾的概率普遍更高,因此男性投保重疾险的保费也要比女性贵;

综合来看,重疾险的一年保费普遍在几千到几万元不等,具体的费用需要根据自身的情况进行计算;

而除了年龄限制外,不同产品根据附加责任、特色保障等因素的不同,在价格上也有着不小的差异;

所以预算低有预算低的买法,预算高也有预算高的买法,下面我们就来看看不同预算该怎么选择适合自己的重疾险:

1、经济实用型

首先就是经济实用型的榜单,我们找出了3款保费较低,且基础保障都比较齐全的重疾险产品;

以50万保额,分30年交,保至70岁为测算条件,30岁用户投保,一年的保费大概在2500-3500元不等。

其中无忧人生2022最高可买保额为90万,比其他产品都高,但它没有轻中症的保障,适合想增加重疾保额的朋友;

达尔文6号则是基础保障比较全面,还自带了第二次重疾保险金,如果60岁前不幸患重疾,赔付后间隔一年又患了其他重疾的话,还能再赔一次;

神盾7号则和达尔文6号不相上下,在基础保障全面的前提下,同样自带第二次重疾保险金,不过第二次患病的时间需要间隔3年才能赔付;

但它可以附加60岁前额外赔,这样60岁前患轻、中、重症都能有一笔额外的赔付,综合保障十分不错。

2、中端进阶型

再来看中端进阶型的榜单,这份榜单的保障责任就丰富了许多,并且保障时间也从保30年升级到了保终身,不过相应的价格也要贵上一些,下面就简单说几点挑选建议:

如果想要保障范围更加全面:首选达尔文7号;

达尔文7号不仅保障全面,而且价格也相对较为亲民,30岁男性选择50万保额保终身,一年的保费仅需5250元,并且在赔付完重疾后,对轻中症的保障依旧有效,保障非常不错。

如果想要赔付力度更大:首选超级玛丽7号(经典版);

超级玛丽7号在附加60岁前额外赔后,赔付的比例大幅提升,如果是60岁前患重疾,能够赔2倍的保额,患中症也能额外赔20%,整体性价比非常高;

如果想要多次赔:首选阿波罗2号;

阿波罗2号是榜单上唯一一款多次赔的重疾险产品,这款产品最多可以赔付3次重疾且第二次和第三次还能额外赔50%保额,对于担心多次患病,想要多次赔付的朋友来说,性价比非常高。

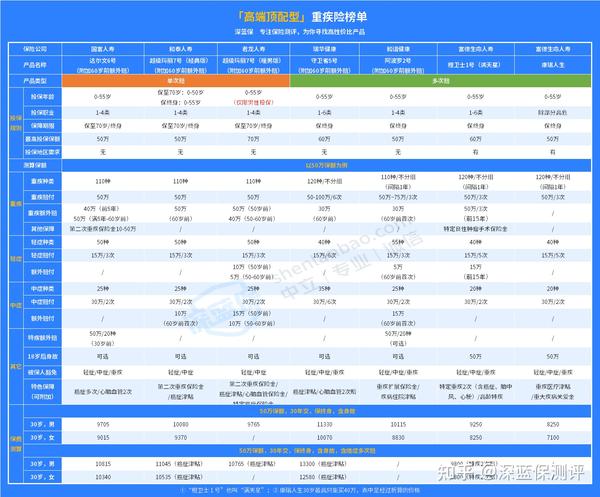

3、高端顶配型

最后就是高端顶配型的榜单了,这份榜单里的产品各方面的保障基本都已经拉满,但一年的保费也达到了1万元左右,适合预算非常充足的朋友;

到了这个预算,相信对重疾险多少钱一年大家已经不是特别在乎了;

不过上述每款产品的保障责任都非常丰富,但是侧重有所不同,想要一步到位,买到最好的保障的朋友,也可以私深蓝君,由专业的保险老师为您进行个性化推荐和介绍。

先生

女士

获取验证码