2025-04-02

617

如今癌症等重疾逐渐有了年轻化的趋势,不少年轻人都开始担心起了自己的身体健康,担心万一哪天身体垮了,生活该如何继续下去。

因此,最近也是有不少朋友来问深蓝君,2023年的重疾险排名;

应大家要求,深蓝君也是翻了市面上热销的256款重疾险,将他们的保障范围、保障力度、性价比等进行了多角度的对比;

整理出来了2023重疾险排名!下面就让我们一起来看看吧!

本文主要内容如下:

大家买重疾险最主要的目的肯定还是希望万一未来得了重病能够拿到一笔赔偿金;

因此患病时重疾险能不能赔?能赔多少?就是大家最关心的点,下面深蓝君就以这几点来讲讲该如何挑选重疾险:

患了病,重疾险能不能赔,得看重疾险的保障范围是否有覆盖到该病种;

不过在挑选重疾险的时候,我们其实不必过于关注产品能保障的重疾病种有哪些;

因为银保监会已经规定了所有重疾险都必须包含最高发的28种疾病,且这28种疾病已经占了重疾理赔的9成以上;

虽然大部分重疾险都会多保障几种疾病,但除银保监规定的28种高发重疾外,其余的重疾都为比较罕见的疾病,实际患上的可能性不大。

但对于一些,相对较轻,但容易演化成重疾的轻/中症,只有部分产品有保障,建议大家在选择时多加留意是否覆盖了以下12种疾病:

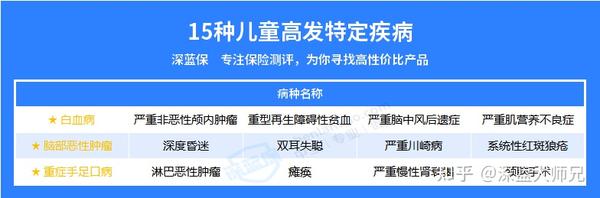

另外,如果是给孩子买重疾险的话,还需要关注下少儿高发的特疾是否有覆盖:

确定了重疾险能赔之后,下一步就是看它能赔多少?够不够补偿我们生病期间带来的损失了。

而至于重疾险能赔多少,就主要取决于重疾险的保额;

一般来说,购买了重疾险并患了合同约定的重疾并满足一定条件后,保险公司就会直接给我们赔付全额保额。

除了保额外,不少产品还有诸如60岁前额外赔等特色责任,在60岁前出险能够额外赔付一定比例的赔偿金。

因此重疾险的保额、特色责任赔付比例自然是越高越好,不过保额越高,对应的保费自然也越高,综合各方面考虑,深蓝君建议选择自身年收入3-5倍的保额会比较合适。

如果大家拿捏不准适合自己的保额、产品,也可以来找深蓝君,找一位专业的保险老师给您答疑解惑。

市面上的重疾险按照赔付次数可以大致分为单次赔和多次赔的两种类型,单次赔的重疾险一旦出险,保险公司进行赔付后合同就结束了,后续如果再次患病,则无法享受保障。

而多次赔的产品则是针对这一点做出了改进优化,即使出险赔付了一次,间隔一定时间后再次患病,譬如癌症的转移等,还可以再次进行赔付。

看完了怎么挑选重疾险后,深蓝君也是给大家整理了一份2023年的重疾险排名,并附上挑选建议,大家可以根据自身的情况对号入座。

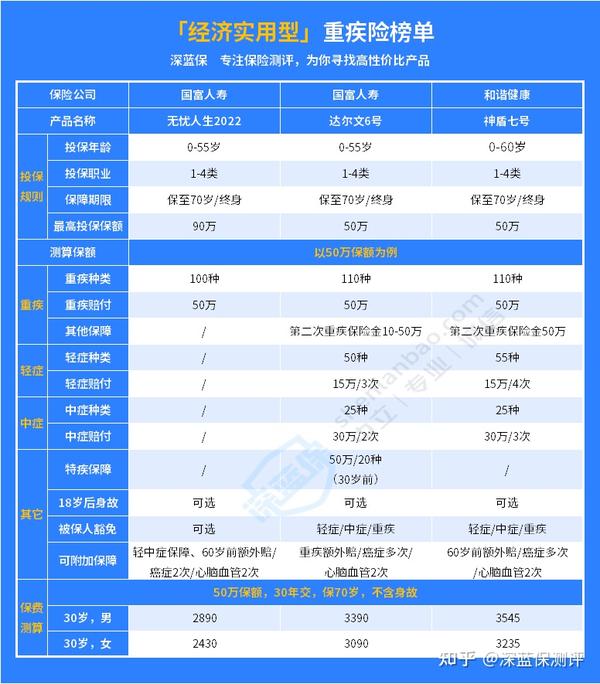

这份榜单的保障责任相对较为基础,但基本够用,且保费相对来说比较便宜,以30岁买50万保额,分30年交,保至70岁为例,这几款产品一年的保费都在三千元左右;

对大家的经济能力要求会更小一些,适合预算不多的朋友买一份作为基础的保障。

其中无忧人生2022的优势在于最高可买保额更高,且价格是三款中最便宜的,但它的轻中症保障需要另外附加,且附加后综合性价比不高;

因此它更适合已经有一份重疾险但想要增加重疾保额,或者预算不多的朋友。

而达尔文6号和神盾七号,则是这个价位段各方面都比较均衡的选手,不仅都自带轻中症保障和第二次重疾保险金,可选责任也较为丰富,综合性价比都非常高;

区别在于神盾七号的轻中症赔付次数相比达尔文6号多了一次,达尔文6号则是多了一项特疾保障,大家可以根据自身的需求进行选择。

上面那份经济型的榜单,因为预算有限,我们只选择了保至70岁,而70岁后才是重疾的高发期。因此到了中端进阶型的榜单,我们的选择重点就在于保障终身了。

可以看到以30岁,投保50万保额,分30年交,保终身为例,这份榜单上的产品一年的保费就到了五千元左右。

不过同时这份榜单在保障责任上也相对丰富了许多;

例如超级玛丽7号(经典版)附加了60岁前额外赔这项责任,在患重疾时只要符合一定的条件,就能额外赔1倍的保额;

同时大多数产品还可以选择附加癌症多次赔,如果患了一次癌症获得了赔付,间隔一段时间后又转移、复发或者新发、持续,并符合一定的条件,则还可以再赔付一次;

以上就是2023年的重疾险排名榜了,但因为每个人的实际情况都不一样,所以排名不分先后,在这里还是更建议大家私深蓝君,找一位专业的保险老师进行咨询,确保大家买到最适合自己的产品。

_副本.jpg)

先生

女士

获取验证码