2025-04-02

1033

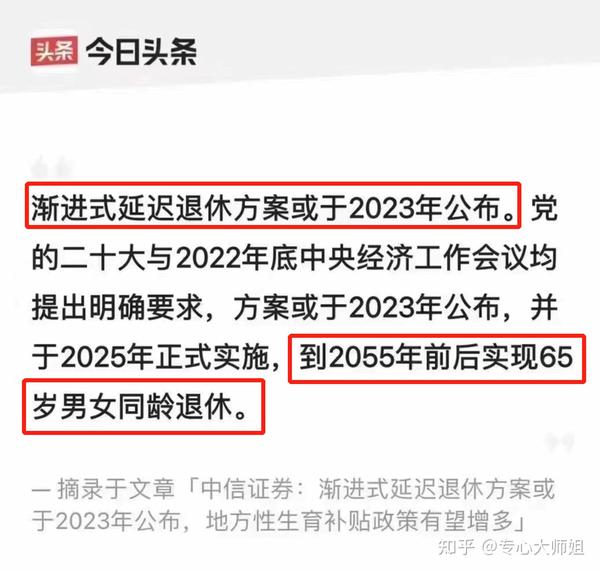

前段时间,全网疯传一张“延迟退休方案”图,想必这瓜大家都吃完了。

其实就是一家证券机构捕风捉影,并非官方消息,八字还没一撇,不过还是引起了网友们的激烈讨论。

紧跟着,专家出来“建言献策”了:

建议房贷年龄期限也可延长到 80 岁。

这一前一后联系上下文,真就不给打工人一条活路啊。

关于“延迟退休”,其实咱们国家已经讨论了有十余年时间,年年都是“狼来了”,雷声大雨点小。

最早可以追溯到 2008 年,人社部对外宣称,相关部门正在酝酿条件成熟时延长退休年龄。

但然后...就没有下文了。

尽管近几年,人社部还是在提延迟退休,且亦有省份在小范围试点,譬如山东和江苏,但真想推进,一步到位,难度颇大。

最大的阻力,当然是正在缴纳养老金的生力军——年轻人。

根据现行的退休政策:

养老保险累计交满 15 年,且满足 男性 60 周岁,女干部 55 周岁,女工人 50 周岁,即可退休并领取养老金。

如果延迟到 65 岁退休,最直接的影响就是:

领养老金的时间要延后了。

原本女工人 50 岁就能领养老金,延迟退休的话,就得再等 15 年,到 65 岁才能领。

这里科普一下我们国家的养老金运转模式——现收现付制。

翻译成人话便是,年轻人交的钱,发给老年人。

上一代退休的老年人,起码还有 70 后、80 后、乃至 90 后共同抚养,可等到我们退休,按照目前新生人口数据,我想懂的都懂。

别的不说,我的外公外婆就是例子。

膝下四个儿子四个女儿,没有养老压力,每个月各家给 500 块生活费,这里加起来就是 4000 块。

美中不足的是,得在 8 个子女家来回住,稍显麻烦。

今年又把“延迟退休”强行推上热搜,也不是坏事。

早点知道,早日做准备,也算有个预期。

必须强调的是,延迟退休延的是养老金发放时间,并不是国家强制我们必须得 65 岁之后退休。

你也可以选择 40 岁、50 岁退休,前提是,生活费管够。

否则,就算熬到 65 岁到了退休年龄,钱包瘪瘪,入不敷出,还不得出来洗碗端盘子当保安。

事非经过不知难,我身边很多同龄人,谈及未来规划,说辞几乎一模一样。

趁着年轻在大城市打拼几年,攒一笔钱,然后去小城市定居或者回到家乡。

把青春热血献给城市,把病痛和负担还给故乡,形容的就是我们这一代。

按前面提及的延迟退休方案,我们这种刚好是 90 冒头的愣头青,2055 年刚好是 65 岁。

合着这盘菜就是看着我们上的,精准打击了可以说。

延退的命运逃不掉,失业的担忧也存在,现在又多了一个迫在眉睫的问题:

退休了养老金够不够。

焦虑没用,该有的是思考和行动,不能再等了。

我在写《后疫情时代,习惯性省钱!》的时候,给大家梳理过两种可行方案,套在带今天的主题上,同样适用。

1、保持正向现金流,养成强制储蓄的习惯

第一条是针对消费观念。

我之前跟大家分享过“透支现金和花呗,凑了3万块买电脑”的故事,我以为这笔钱,我承担得起。

对于没有控制力的我们来说,最有效的方法还得是:控制欲望,理性消费。

第二条是存钱手段。

俗话说,有多大的手,就端多大的碗,我们没能力赚大钱,最好的办法就是多攒钱,“强迫”自己存点钱。

开源节流,貌似很难实施,其实坚定地执行下去,不过如此。

2、通过资产配置,实现长久的“钱生钱”

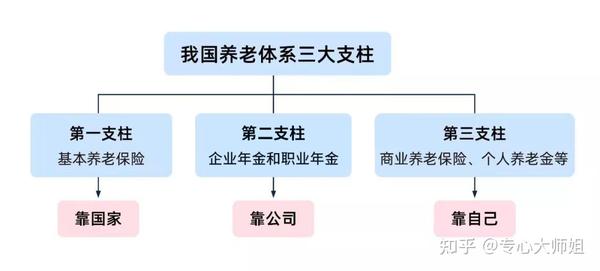

讲资产配置前,先来巩固一下咱们国家养老体系的三大支柱:

第一支柱:基础养老保险的池子就那么大,现在收入再高,交的养老保险也是有上限的;

第二支柱:如果你不在体制内,没有一个好单位、好公司,大概率也是指望不上。

第三支柱:个人养老金,不陌生了,去年年底已经大规模推行,下面给大家分享商业养老保险中适合做养老储备的宝藏工具:终身养老年金险和养老目标基金。

终身养老年金险

属于年金险的一种,特点突出在“终身”上,即活到 100 岁,就能领到 100 岁,不用担心老了没钱花。

这类保险,需要前期先交一笔钱,到了约定年龄就可以每年领钱,大概的规则如下:

交钱:可以一次性交完,也可以每年交,最长能交 30 年。

领钱:时间可自由设定,男性朋友一般可选 60/65/70 岁开始领钱,女性朋友一般可以选 55/60/65/70 岁领钱。

对应到时间线上,这类养老工具刚好可以弥补“退休了养老金够不够”的风险敞口。

养老目标基金

专门为养老投资定制的基金。

比起一般的基金来,更加安全稳定,同时兼顾收益,按照“退休日期”和“风险等级”分为两种类型:

目标日期型基金目标风险型基金

如果你当下的收入还可以,那么养老规划可能真的要提上日程了。

养老问题就像中年危机一样,躲是躲不掉的。

面对变化,我们能做的就是未雨绸缪,早做打算。

趁着年轻多攒钱,只要有足够的资本,那提前退休也不是不可能。

不过,为了少走 40 年弯路,我准备写完这篇稿子,就去应聘小区保安。

PS:你赞同 65 岁男女同龄退休吗?欢迎发表观点。

【养老攻略】怎么买?哪家好?

养老,选年金险还是增额终身寿险?附2023热销保险测评

【超全攻略】怎么买?哪家好?

(避坑指南)我买保险踩过的11个坑!⭐⭐⭐⭐⭐

(省钱保险)帮你省钱!内行人告诉你保险怎么买划算?

(保险公司)平安、国寿、太平洋、友邦……保险买哪家公司的好?

(支付宝保险)2023史诗级大测评,深扒62款支付宝保险

【挑选指南】给谁买?买哪款?

(大人保险)重疾险、医疗险、定期寿险、意外险怎么选?

(小孩保险)给孩子买重疾险,怎样选实用还便宜?

(父母保险)2023父母保险购买全攻略!(附50-90岁产品推荐)

(医疗险榜单)百万医疗险推荐榜单Top5来了!

(重疾险榜单)6款高性价比成人重疾险推荐!

(年金险榜单)2023全网深度解析+最新年金险推荐!

(按收入挑)年收入5万/15万/20万,怎么买保险更实用?

(疾病投保)甲状腺结节/乳腺结节/高血压/糖尿病...身体小问题,怎么买医疗险?

_副本.jpg)

先生

女士

获取验证码