2024-01-26

613

有关注理财和保险的小伙伴应该发现了,各大银行和保险机构从去年11月底开始,都在干一件事:推个人养老金账户!

由国家推出、自愿购买、退休可领、补充养老、抵扣个税……种种亮点,让个人养老金受到了极大的关注。

除此之外,买个人养老金,国家还会为我们提供相对靠谱的理财产品,有银行理财、存款、基金、商业养老保险,反正都要存养老钱,这又何尝不是一种途径。

而大师兄作为一名保险老斯基,今天重点要测评的就是其中的商业养老保险,有一款产品呼声很高,上年进取型账户结算利率竟高达5.1%,就是人保寿险的——福寿年年。

值不值得买,大师兄会给大家一个交代,当然也会与其他商业养老保险做个详细的对比,孰强孰弱,我们拭目以待。

不过,在进入正文测评前,大师兄必须再跟大家唠唠“个人养老金”,到底是什么东西,我们要不要参与。

本文主要内容如下:

个人养老金,说白了,就是国家在社保以外,鼓励你到银行,再开一个个人养老金账户,提前攒钱养老。每年自己往里交钱,买国家筛选出的金融产品。

跟上班交的社保养老不同的是,那个是强制交,单位和你都要出钱,公司不交还违法,而个人养老金完全是你自愿缴费参与。

你可以按月或按年交,但是每人每年最多只能交12000元,相当于每个月最多只能交一千,想多买也没有。

这笔钱你可以拿来在官方平台上买银行理财、存款、基金、商业保险,可以只买一种,也可以多买几种反正赚了亏了都算你的。

这个账户的钱专门留给咱退休后养老用,这样以后我们就能领到两份养老金。

而且国家为了鼓励大家买,还额外给了一个福利:给你省税。

你每年可以享受到,12000块钱的省税额度。和咱们之前每年退税那个专项附加扣除,是类似的。

听上去是不是很不错,交个人养老金,不仅能给我们提供靠谱的理财产品,而且还能省一部分税,两全其美。

但大师兄必须拍着胸脯说句良心话,虽说个人养老金是国家真金白银补贴、大力发展的政策,但它不一定适合每个人,我们买之前最好搞清楚这三个问题:

买个人养老金产品有一个好处:享受国家税收优惠,让你能少交点税。

每年最高能买 1.2 万,相当于每年最多有 1.2 万的免税额,等到下一年做个税年度汇算时,可以做专项扣除,然后给我们减税。

这是个人养老金政策中最大的亮点。

那么,节税力度到底有多大?根据收入的不同,优惠金额也有差别,我们给大家算了算:

不过,这省下的税只是暂时的,等咱们将来退休领个人养老金时,还要交 3% 的税。

这就意味着,如果你税前月收入不超过 8000 元,也就是缴纳个人所得税的税率不超过 3%,那么你买个人养老金,是享受不到税收优惠的。

只有缴纳个税税率在 3% 以上的人,也就是税前月收入超过 8000 元的朋友,买个人养老金才有可能占到税优“便宜”。

目前,个人养老金资金账户可以买到的产品,总共有 4 类:储蓄存款、理财产品、商业养老保险、公募基金,而且这些产品都要满足运作安全、成熟稳定、侧重长期保值等要求。

也就是说,咱们能买的产品都是经过国家筛选的,相对安全靠谱,能一定程度上降低投资风险。

降低风险不等于完全没有风险,像里面的基金、理财产品等都是不保本的,有涨有跌。

只是说从长远来看,可能会获得相对稳健的投资回报。

不过,个人养老金虽然相对安全稳健,但流动性较差:一旦我们开始往里投钱,就必须等到退休、完全丧失劳动力或出国定居的情况下,才能取出来。

所以说,如果你打算买个人养老金产品,就要做好“这笔钱即将被锁死,退休前完全用不了”的心理准备。

有社保的朋友都知道,按照现在的政策,养老保险交够 15 年,等以后退休了,就能一直领社保养老金,活到老领到老。

而个人养老金在领取规则上,和社保养老金有很大的不同:

咱们可以自己选择个人养老金的领取方式,比如按月领、分次领等,但账户里的钱是有限额的,领完就没有了。

说白了,其实就相当于你多了一个理财账户,里面的钱固定就那么多,退休后你可以拿出来用,但它并非用之不尽。

小结:总的来说,个人养老金虽好,但并非适合所有人。

① 不适合买的人:每月工资低于 8000 块的朋友,这部分人去买个人养老金,很有可能钱没省下,反倒还要多交税,得不偿失。

② 适合买的人:如果你手上有闲钱,且缴纳个税比例在 3% 以上,也就是每月税前工资超 8000 元,买个人养老金还是挺划算的,既能抵税,又能强制自己存养老钱。

如果你满足适合购买的人群,可以继续往下看,我对个人养老金理财产品中的商业养老保险有做全面的测评,值不值得买都分析得很清楚了。

福寿年年,作为首批专属商业养老保险产品之一 ,因其利率高达5.1%,在群众中的呼声很高。

接下来大师兄就带大家看看这款产品的保障究竟如何,值不值得买吧~

先来看看福寿年年的基础保障分析——

下面我们根据上表一起来看看这款产品的特点。

福寿年年的投保门槛并不高,投保的年龄限制也很宽松,成年至最高至 85 岁高龄都可以买。

人保福寿年年养老保险的领取方式比较灵活,可按年(或月)分期领取;

并且领取的类型为保证返还账户价值终身领取、固定期限10/15/20/25年领取。

因此,我们可以根据自身的需求灵活选择。

但需要注意一点:

开始领取养老年金前,可以申请变更养老年金领取方式与领取类型;开始领取养老年金后,不得变更养老年金领取方式与养老年金领取类型。

福寿年年分为稳健型账户和进取型账户。

稳健型账户的保证利率维持在 2%,保证利率是我们百分百能拿到的收益。

它2022年的实际结算利率在 4.8%,结算利率是最后实际的收益,一般每年的1月份保险公司会公布。

进取型账户的保证利率相对稳健性账户的较低一些,在 0.5% 左右。

而它的结算利率通常会高一些,比如去年最高可达到 5.1%,但是结算利率并不是一定能拿到的,对于风险厌恶型的消费者来说,不适合选择进取型账户。

在这里大师兄还是更建议想要稳健理财的朋友更关注产品的保证利率,毕竟这才是我们一定能拿到的收益。

重度失能,简单来讲,就是丧失生活自理能力。

但判定是否为重度失能,保险公司还会对被保人的身体状况进行一系列的测试,不是随便就能断言的。

不过这个保障还是蛮实用的,重度失能保险金将有效减轻重度失能人员以及其家庭的经济负担,让重度失能人在承受身体病痛的同时,享受得起高质量的护理服务,活得更体面一些。

除了以上基础保障外,还有很重要的一点,人人都会关注,那就是“收益"。

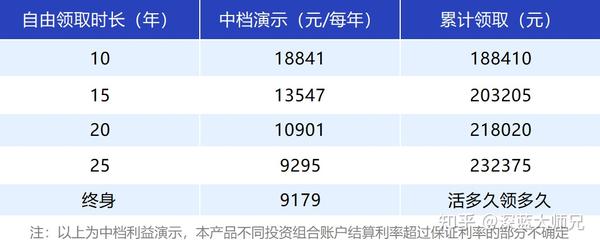

福寿年年的收益怎么样?我们举个案例来看:

例如,30 周岁男性被保人,投保福寿年年,缴纳首次保费 1 万元。

同时申请定期追加保费,每年 2000 元,交至养老年金领取之前,累计交纳总保费 7 万元;并约定初始费用为 0%,养老年金领始日为 60 周岁的生日。

假设每次所交保费在扣除初始费用后,均按照约定的 50%:50% 分配比例分别进入稳健型投资组合账户和进取型投资组合账户。

利益测算如下:

以选择“终身领取”为例,从该被保险人 60 岁开始领取,每年领取 9179 元,活多久领多久,相当于多了一份永不下岗的稳定工作,收益还是蛮不错的。

当然你前期交的钱越多,后面领的也就越多。

那么,除了这款福寿年年,个人养老金的理财产品中,还有哪些专属商业养老保险可以选择呢?

大师兄也一并测评了下,来看看哪款更值得买?

随着个人养老金制度的正式落地,去年11 月 23 日,银保信公布了第一批个人养老金保险产品名单,包含6家公司的7款产品:

这 7 款里有部分产品利率高达5%~6%,光从收益来看的确非常 nice~

到底哪款更值得买,我也做了详细的对比,大家可以看下:

为了节省大家时间,我直接说结论:

这里得提醒大家,自己直接购买这类产品,和用「个人养老金账户」购买,最终拿到养老金的形式是不一样的:

专属商业养老保险的本质是保险,转移的是养老风险,避免将来退休后没有足够的钱安享晚年。

虽然当前公布的专属商业养老保险,无论从保障还是收益上看,都算不上特别优秀,

但我们还是应该肯定国家的用心,起码让不少朋友意识到了商业养老保险的重要性。

相信随着时间的推移,会有更多好产品被纳入政策,我们的选择空间也会越来越大。

当然,除了这种养老保险外,还有很多其他规划养老的办法,篇幅有限,这里就不作赘述。

无论用哪种方式,大家都要提前做好规划,才能在漫长岁月里静待花开呀!

如果今天的分享对你有所帮助,就给我点点赞同吧,你的鼓励是我持续分享干货的动力~

让更多人懂保险,学会正确投保,不在保险路上踩坑,是我最大的心愿。

先生

女士

获取验证码