4大少儿重疾险PK:君龙小青龙VS大黄蜂7号VS青云卫2号VS慧馨安2022,给孩子买哪款好?

最近,少儿重疾险市场“卷”得一片火热~

前有老牌王者「青云卫」升级为青云卫2号,后有新入局玩家君龙小青龙。

这让不少想给孩子配置重疾险的家长们更加茫然……

本来就在大黄蜂7号全能版、青云卫1号、慧馨安2022摇摆不定,不知道买哪个好?

现在,好产品更多了,选择困难症升级!

所以,我今天就给大家好好扒一扒这几款少儿重疾险,通过保障对比、健康告知对比、价格对比3个方面,看看谁值得买?

如果你想节省时间,不想看大量的测评内容,可以点击下方小卡片,

我会根据你的预算,以及孩子的健康、年龄等因素,帮你挑选出最具性价比的重疾险产品!

一、4大少儿重疾险基础保障PK:谁保障好?

我们先来看基础保障:

要对比基础保障,主要看这2个方面:

- 赔付比例和赔付次数(谁赔得多?)

- 高发病种覆盖程度(谁保得全?)

1、谁赔得更多?

在赔付比例上,这4款少儿重疾险的重疾/中症/轻症没有区别,都是分别赔100%/60%/30%。

在少儿特疾上也相同:

20种少儿特疾赔付120% 保额,

10种少儿罕见病赔付200%保额

我们重点来看看区别:

1️⃣重疾赔完后,轻中症依然有效

以往的产品,在重疾赔付之后,轻中症保障就失效了,慧馨安2022便是如此。

但这一“传统”被青云卫1号打破了,它首创了“首次重疾赔完,不同组的轻中症还能各赔一次”。

这一优点,不仅传承到了青云卫2号,还被大黄蜂7号全能版借鉴了过去。

君龙小青龙更是推陈出新,直接约定“首次重疾赔付后,间隔90天再得不同组轻中症还能各赔2次”,保障上更强劲。

2️⃣疾病额外赔

先说重疾额外赔,这点君龙小青龙更有优势~

- 保30年版本:前10年首次重疾,额外赔100%,买50万赔100万;

- 保70岁/终身:前30年首次重疾,额外赔60%,买50万赔80万。

大黄蜂7号全能版保70岁/终身的版本,前30年首次重疾多赔60%,跟君龙小青龙一样;

但是,保30年的版本相比君龙小青龙,稍有逊色,前10年患重疾只多赔了60%。

而青云卫2号,就有点特殊了~

- 保30年版本:重疾额外赔付比例跟大黄蜂7号全能版一样,但它的可保障年限为保单前15年,能保更久。

- 保70岁/终身:60岁前患重疾能额外赔60%,但这属于可选责任,需要额外加钱。

相比之下,慧馨安2022的表现很一般~

因为只选基础保障的情况下,慧馨安2022没有疾病额外赔,需要额外附加。

但附加上这项责任,慧馨安2022保障力度“卷”不过前面提到的三款少儿重疾险产品。

保单前30年,重疾/中症/轻症能额外赔50%/30%/15%保额。

再说说轻/中症额外赔,

这点青云卫2号更有保障优势~

想知道自家孩子买青云卫2号要花多少钱?点击下方卡片,免费测算保费!

- 保30年版本:前15年中轻症额外赔20%/10%。

- 保70岁/终身:附加上“疾病关爱保险金”后,60岁前轻中症也享有额外赔,分别20%/10%。

而君龙小青龙、大黄蜂7号全能版均没有轻中症额外赔~

总结下来,在只选基础责任的情况下,这4款少儿重疾险在疾病额外赔上的表现:

✅保30年:君龙小青龙>青云卫2号>大黄蜂7号全能版>慧馨安2022

✅保70岁/终身:君龙小青龙>大黄蜂7号全能版>青云卫2号>慧馨安2022

如果不差钱,附加上“疾病关爱保险金”的话,那排名又有点差别:

✅保30年:青云卫2号(重疾赔得多)=慧馨安2022(轻中症赔得多)>君龙小青龙>大黄蜂7号全能版

✅保70岁/终身:青云卫2号>慧馨安2022>君龙小青龙=大黄蜂7号全能版

2、谁保得全?

银保监会要求,所有在售重疾险产品必须包含行业统一规定的28种重疾。

根据各大保司历年来的理赔报告来看,这28种重疾占重疾险理赔的95%以上。

所以,我们不用太关注重疾病种,而需要把关注点放在高发轻中症、以及少儿高发特疾上。

1️⃣高发轻/中症是否齐全?

这4款少儿重疾险的轻/中症表现如下:

如图,这4款产品的高发轻中症覆盖都很全面,不过个别疾病有点区别,重点看标红部分。

“慢性肾功能衰竭”、“单侧肾脏切除”,青云卫2号都是按照轻症赔付,比其他三款赔得要少一些。

“较小面积Ⅲ度烧伤”,别人中轻症都保,而青云卫2号只能赔轻症。

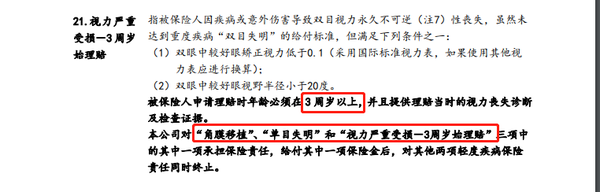

另外,青云卫2号和大黄蜂7号全能版对“视力严重受损”的定义也要严格一些:

不保3岁前的实力严重受损,并且“视力严重受损、单目失明、角膜移植”三种疾病只赔其中一种。

相比之下,君龙小青龙和慧馨安2022要宽松一些,对3岁前发生的实力严重受损也能赔。

最后结论:君龙小青龙=慧馨安2022>大黄蜂7号全能版>青云卫2号

如果你关心产品价格,可以点击下方链接测一测保费。

2️⃣少儿高发特疾是否齐全?

我们团队根据中国精算师协会发布的《国民防范重大疾病健康教育读本》,总结出15种少儿高发特疾。

接下来,我们就对比一下这4款少儿重疾险对这15种少儿高发特疾是否全面:

可以看到,这4款产品对这15种少儿特疾都有覆盖,其中最高发的3种疾病(标星的)能赔2倍以上保额。

而且,它们的额外赔保障都没有年龄限制,在保障期内都会有效,很不错。

在赔付比例上,君龙小青龙、慧馨安2022和青云卫2号都是一样,只有大黄蜂7号“特立独行”。

大黄蜂7号的少儿特疾能额外赔1-1.5倍保额,分2种情况:

- 保30年版本:少儿特疾能额外赔100%保额;

- 保70岁/终身:前30年,少儿特疾能多赔150%保额,30年后能多赔100%保额。

这一设计无所谓好坏,只是看你的个人需求~

✏️总结

这一轮对比下来,君龙小青龙少儿重疾险的实力最为均衡,不仅赔得多,高发疾病覆盖程度还很高。

至于其他三款产品,或多或少都存在一点点小瑕疵,但并不代表其他三款产品就被君龙小青龙就碾压了,毕竟我们这次PK是“显微镜下的对比”。

只是说,择优而选,我更推荐君龙小青龙!

想知道自家宝宝适合这款重疾险吗?点击下方卡片,免费答疑&测保费!

二、4大少儿重疾险可选保障PK:谁更实用?

我们接着来看可选责任对比:

在癌症多次赔上,这4款少儿重疾险产品保障相同。

差异上,主要在这几款保障上:

1、重疾多次赔

在重疾多次赔上,君龙小青龙和慧馨安2022的赔付条件、赔付比例一样。

重疾不分组可赔付3次,按照120%、140%、160%比例赔付,每次间隔一年。

大黄蜂7号全能版的赔付条件和小青龙、慧馨安2022相同,只是赔付比例不同,按照120%、130%、180%比例赔付。

而青云卫2号则只赔付1次,120%保额。

虽然青云卫2号的赔付次数比其他3款少,但从身体承受能力来说,人一生中发生三四次重疾的概率并不高,所以这点不算缺点。

这里要提醒一下:青云卫2号的癌症2次赔和重疾2次赔是捆绑的,两项必须一起买,所以价格会比较贵。

不过,真要分个高下的话,那这4款产品在重疾多次赔上的表现为:君龙小青龙=慧馨安2022>大黄蜂7号全能版>青云卫2号。

2、住院津贴

慧馨安2022约定确诊重症手足口病并住院,就能赔付500元/天,0免赔天数,每年最多赔30天。

大黄蜂7号全能版保70岁/终身的版本,可附加重疾住院津贴,按300元/天赔付,有3天免赔,每年最多赔90天。

青云卫2号约定因重症住进了ICU,就会按0.1%保额/天赔付,免赔3天/年,每年最多赔50天,累计300天。

君龙小青龙则按照日额来算,有100元/200元/天选择,0免赔天数,重中轻症和意外都能赔,保障覆盖面更广。

从保障覆盖面来说,君龙小青龙>大黄蜂7号全能版>青云卫2号>慧馨安2022。

我们举个例子来看看,哪个赔得多?

50万保额,小青龙200元/天,按重症30天赔付来算:

慧馨安2022的住院津贴:500×30天=15000元

青云卫2号的住院津贴:0.1%×50万×27天=13500元

大黄蜂7号的住院津贴:300×27天=8100元

君龙小青龙的住院津贴:200×200%×30天=12000元

很明显,慧馨安2022能拿到的钱更多~

3、身故责任

青云卫2号的身故保障属于必选责任,产品形态不够灵活,因此价格也高了不少~

而其他三款产品的身故保障均属可选责任,18岁后身故赔100%保额。

4、疾病关爱金

疾病关爱金,其实就是上文讲过的“60岁前疾病额外赔”,这里不再重复叙述。

✏️总结

从可选责任的对比来看,我更推荐的是君龙小青龙~

它的重疾多次赔、重疾住院津贴、癌症多次赔都没有明显短板。

当然,小青龙固然优秀,但不一定适合所有孩子,如果你不确定选哪款,可以自行测一测。

三、4大少儿重疾险价格PK:买哪个更划算?

最后,我们再来对比一下它们的保费~

这里以0岁宝宝,50万保额来测算对比:

1、只选基础保障,哪款少儿重疾险更便宜?

很明显,不管是保30岁、保至70岁,还是保终身,慧馨安2022都更便宜。

而青云卫2号由于捆绑了身故责任,所以价格更贵。

但是,青云卫2号在保30年时,可选择30年缴费期,在一定程度上降低了缴费压力。

所以,当青云卫2号保30年分30年交时,在价格上对比上,0岁男宝可低至585元,掰回一局。

但如果结合上保障来看,还是君龙小青龙和大黄蜂7号的性价比更高!

2、附加上重疾多次赔和癌症多次赔,谁更划算?

可以看到,保30年,大黄蜂7号全能版的保费更便宜一点~

但青云卫2号更具性价比,选择20年交,0岁男宝买只要815元,若选择20年交,低至685元!

保70岁或终身的话,青云卫2号就不如君龙小青龙、大黄蜂7号全能版划算了。

至于慧馨安2022,虽然价格很便宜,但结合上保障来看,优势并不大~

四、写在最后

综合来看,这4款产品各有千秋,若单从保障上来看,君龙小青龙和青云卫2号都值得考虑。

但综合考虑保障和保费的话,君龙小青龙和大黄蜂7号全能版性价比更强一点~

但是,我们在给孩子选产品的时候,不能只看产品保障本身,更关键的是基于孩子自身健康状况来选择。

不管是是哪款少儿重疾险都需要核保,买之前一定要如实告知,以便核保,减少理赔纷争。

如果您不确定孩子适合买哪款,可以随时来问我,知无不言~

新品测评

保险方案

热门文章

最新文章