父母五六十岁怎么买保险?高血压、糖尿病、结节、脂肪肝投保教学

前言

大家好,我是

作为知乎保险话题下专业答主,我测评过百万医疗险、重疾险、定期寿险、支付宝保险、年金险、增额终身寿险、半岛游戏官方登录网站、父母保险、等上千款保险,只为向您推荐最良心的保险。

2022年,互联网保险产品更替频繁,关注

全文干货多多,只要你能认真看完,一定能获益匪浅!

由于互联网保险新规影响,下文中提到的保险产品有一部分已下架,一切以实际在售产品为准。

如有咨询产品的需要,可随时找我,我尽量帮大家解答。

一、为什么给老人买保险这么难?

在过往收到的知乎咨询和留言中,很多人都在问——

父母身体有疾病怎么买保险?有没有适合老人买的保险推荐?……

给我留言咨询的朋友当中,不乏已买过保险,甚至钻研保险很久的“半个内行人”。

不说别的,有多少普通人能把保险名称给叫全咯?很少吧。

但他们却能知道承保年龄、险种类别、健康告知……

不过,懂保险是一回事,给老人买保险又是另一回事。

我的不少客户朋友,都是自己给自己买,给孩子买。

从学保险知识,到熟悉产品;从挑产品,到对比价格,最后配方案,全部自己动手。

但他们给父母买保险时,仍然是两手一摊,无从下手。

因为很多人会发现,自己买保险时的经验,竟然无法沿用到给父母买保险这里。

自己给自己买、给孩子买保险时能“挑保险”,

但给父母、给老人买只能“被保险挑”。

如果再把老人的健康情况考虑进去,

可选择的产品更是少得可怜,一看价格,却贵的要死。

一般来说,老人买保险当然比年轻人麻烦得多。

我总结了一下,不外乎以下几个原因:

1、年龄超过投保限制

很显然,老人很难买保险的第一个原因就是年龄。

不论百万医疗险,还是重疾险,任何商业人身保险都有明确的承保年龄范围。

承保年龄,是保险公司筛选客户时设置的第一道门槛。

在承保年龄内的,就有投保的资格;超出年龄限制的,就不能投保,这规则说简单也简单。

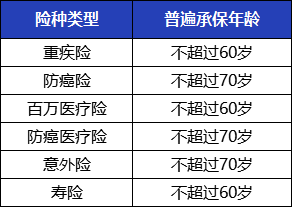

目前,市面上各类保险的普遍承保年龄,大致如表格中所示。

大家如果想给老人买,可以对照参考。

那么,如果老人不符合上表所列的承保年龄怎么办,是不是就没有保障了?

当然不是。

第一是建议大家坚持缴纳医保,最基础的医疗保障不能丢。

在这里,必须夸一夸我国的医保。

到现在为止,大师兄仍然坚定的认为,医保是优先级最高、也是所有人最值得买的基础保障福利,没有之一。

它不问年龄,不问性别,不问疾病,保费低廉,只要你想买,随时都能0门槛参保。

光看承保要求,医保的宽松程度绝对碾压任何商业保险。

第二呢,市面上还有一些专门面向老年人的保险,承保年龄更广,高龄老人也能买。

这部分内容,大师兄会在后文详细介绍。

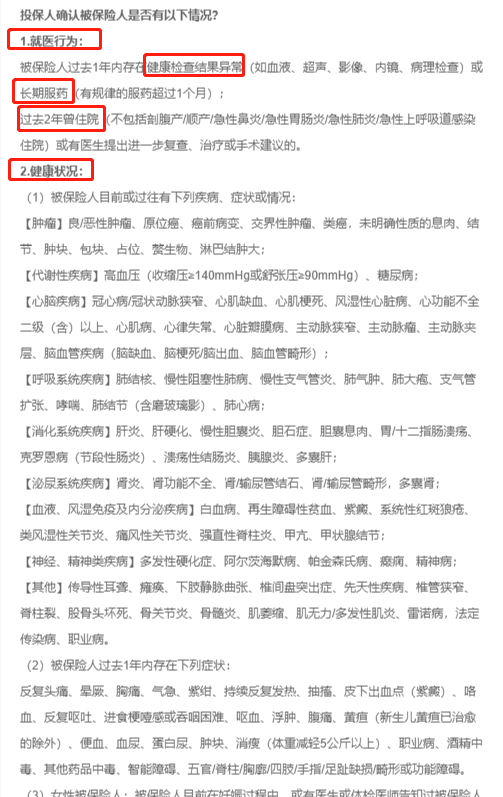

2、健康告知很难通过

健康告知是保险公司筛选风险客户的第二道门槛。

能通过健康告知要求的,就能买;不满足健康告知和进一步核保要求的,就不能买。

寿险不推荐60岁以上老人购买;而意外险大部分没健告,比较好买,这2个就不说了。

在这里,我想重点说说重疾险、医疗险,因为它们都是以被保险人身体健康为标的的保险,

简言之,它们保的就是你的健康。

所以,重疾险和医疗险的健康告知一定会更加严格,这样才能尽量筛选掉高风险人群。

很多朋友打算给老人买份百万医疗险,但他们不知道——

百万医疗险恰恰是健康告知最严格的一类保险。

百万医疗险的健康告知少则五六条, 多则有八九上十条。

从服药治疗史到疾病住院史,从身体不适症状到体检报告异常,

百万医疗险在健康告知中往往都有提及。

看到这一长串的健康询问了么?

毫不夸张的说,按照大部分百万医疗险健告的严格程度,老年人基本不太可能标体承保。

此外,老年人多发高血压、糖尿病、冠心病,

中老年女性还多发乳腺疾病、甲状腺疾病、妇科疾病,

患有这些疾病的人,被重疾险、医疗险拒保的概率将非常高。

另外提醒大家,在明知道不符合健康告知的情况下,大家千万别硬买。

你可以先尝试找一些健告、核保更宽松的产品投保,比如防癌险、防癌医疗险。

因为一旦投保被拒,就可能留下拒保记录,再想投保就更加困难了。

到时候,可能连防癌险、防癌医疗险都没得买。

所以说,给父母买保险的难点就在于健康问题,我这里整理出一份【常见疾病投保大全】,

感兴趣的朋友可以点击查看,对应疾病类型就能找到合适的可以投保的保险产品:

3、可买保额上限太低

大师兄在过往文章中多次强调过,买保险就是买保额。

保障期限可以短一点,附加责任可以不要,赔付次数少一些也没关系,

但是,最重要的保额你一定要买高。

关键时刻保额就等于救命钱,保额太低,出险时赔你寥寥几万块又有啥用?

说句难听的,保额太低,买了保险等于白买!

不过对50岁以上老人来说,高保额只能是奢望。

哪怕你肯花钱买,保险公司也不卖给你。风险太高的钱,保险公司宁愿不赚。

老年人买保险,保额上限究竟有多低呢?

我将市面上几十款重疾险、防癌险、定期寿险的保额规则都整理到一张表格里了。

可以看到,41-50岁买个高保额还是轻轻松松的,

重疾险、防癌险最高能买到40、50万。

一旦超过50岁,最高可买保额将大幅降低:

重疾险最高保额一般不超过20万,甚至有些产品最高保额只能买到 5万!

防癌险保额一般不超过30万,某些产品最高保额只能让你买 10万!

定期寿险保额稍微高一点,有机会买到一百万或两百万,但和年轻人相比,保额上限也足足少了100~200万。

总而言之,虽然老年人也能买保险,但会普遍面临保额低,保障不足的情况。

4、保费容易出现倒挂

保费倒挂就是指——你交的保费,比你出事了保险公司赔你的钱还多。

比较典型的就是线下大公司的产品,

由于同时捆绑比较多的附加责任,导致整体保费比较贵,但最重要的重疾保额实际上并不高。

这里有一份转自某知友的保障计划书:

这种交22.8万(11448X20),保20万,就是一种很普遍的保费倒挂现象。

而且最关键的是,这位朋友只有38岁……

而对50岁以上的老人来说,保费倒挂的情况只会更加严重!

别说勾选这么多的附加责任了,就算只保基本责任,老人买重疾险依然很不划算。

就以55岁老人为例,我们随便拿一款重疾险来测算:

由于保额受限,55岁老人只能买10万保额,说实话保额有点太低了。

再来看保费,每年交11570元,10年交,总保费是11.57万。

也就是说,保费一共交了11.57万,不幸得了重疾,保险只赔10万,

买了保险,最终结果是连本钱都拿不回来!

大师兄建议,给老人买保险时一定要先算笔账,

如果保费倒挂情况非常严重,请大家一定要谨慎购买。

要是觉得不划算,杠杆太低,甚至干脆可以不给老人买重疾险!

如果担心以后没钱治病,你可以把这笔钱存起来专门用作医疗备用金,

哪怕存银行,本金不损失,还有利息拿,它不香吗?

总的来说,给老人买保险确实会比年轻人麻烦得多。

年龄太大、健康情况较差、保额降低,都会限制老年人的投保选择,

但即便在如此有限的条件下,我们依然要尽可能为老人挑一份靠谱的保险。

二、给老人买保险,超实用教学来了!

首先,恭喜你坚持看到这里~

接下来,大师兄为大家带来了一份老年人买保险的超实用教学,

全都是货真价实的宝藏干货!

从保险配置思路,到精选产品推荐,

再到常见疾病的健康告知核查表。

都是我耗费了大量心血,花了几个星期时间整理出来的劳动成果!

现在,我希望你花上10~20分钟耐心阅读一遍,最好完全掌握它!

如果你觉得文章对你有帮助,请一定记得点赞+收藏支持~

1、配置思路:老人的保险你要这样买!

上面咱们讲了,老人买保险难,主要受年龄限制、健康告知等客观条件制约,

而这些规则都是保险公司制定的,没办法通融和例外。

SO,不妨接受老人买保险很麻烦的事实,再来考虑应对之策。

比如老人买【重疾险】保费太贵,

那么我们干脆不买重疾险,找一款便宜点的【防癌险】来替代就行了;

又如患三高、糖尿病,买【百万医疗险】会被拒保,

那么我们不妨换个【防癌医疗险】,一般都能标体承保。

总之,承保规则是死的人是活的,

配置保险,一定要根据自身情况灵活规划。

为了方便大家快速了解各年龄段的保障配置思路,

我根据市面上不同类型产品的投保规则和特点,整理出了适用于50岁以上人群的保险购买指南:

下面,我将根据年龄段、健康情况,帮大家简单分析一下这张表格。

想了解各个险种的优秀产品,可以点击了解:

重疾险:2022最值得买榜单(每月更新)

医疗险:2022最值得买榜单(每月更新)

意外险:2022最值得买榜单(每月更新)

定期寿险:2022最值得买榜单(每月更新)

(1)50~60岁,身体符合健康告知要求,可配置

①百万医疗险:五六十岁正是人一生中风险较高的时候,所以医疗保障一定不能少。

目前,60岁是大部分保证续保的医疗险承保年龄的“末班车”。其中,保证续保周期最长的可以保20年。

比如60岁老人购买20年保证续保的,可以直接保障至80周岁!

虽然50岁以上投保百万医疗险,每年保费已超出800元,

但和每年高达几百万保额的住院医疗保障责任比起来,给老人买依然很划算,强烈建议购买!

当然,有了保障更好的百万医疗险,自然不推荐再购买防癌医疗险了。

②重疾险/防癌险:看情况2选1购买。重疾险保障更全,但50岁人群的保额偏低(不超过20万),价格也贵;

防癌险只保癌症,价格略微便宜,而且保额可以买的更高(最高可达30万)。

如果年龄在55岁之前,而且有较充足的预算,建议优先考虑重疾险;

如果年龄在56~60岁之间,这时能买到的重疾保额太低(不超过5万),而且价格贵,意义不大,建议大家买杠杆更高的防癌险。

当然,如果预算严重不足,买个医疗险就够了,这2款都可以不买。

③意外险:主要用来抵御老年意外风险,五六十岁可以买到性价比不错的产品,强烈建议购买。

④定期寿险:按照目前延迟退休政策来看,50多岁的老人还是需要承担家庭经济责任的,甚至对许多90后来说,父母工资并不比自己低,是家里的经济收入主力。

而依据经济收入和负债情况来看,50~60岁同样有必要购买一份定期寿险。

比如50岁女性,购买100万保额定寿,交10年保至60岁,每年仅1348元,

虽然保障期限短了一些,但保费撬动保额杠杆高达741倍!

当然,如果经济条件一般,预算十分有限,也可以不考虑定期寿险。

新品测评

保险方案

热门文章

先生

女士

获取验证码

相关文章