与其让年终奖无故消失,不如先做好规划!

问个问题:大家2022年的年终奖,应该都到账了吧?到手有多少钱呢?

春节期间,在家有没有收到长辈的红包,加起来有多少钱呢?

又有多少人,拿了年终奖,信誓旦旦说要存起来,结果放在银行卡里,今天花一点,明天花一点,不到半年,年终奖仿佛凭空消失了:(

与其坐等年终奖凭空消失,不如先做好规划,给年终奖一个“名分”,一个明确的去处。

一、年终奖这样安排,专治“无故消失术”

每个人的年终奖,金额都不太一样,少的几千,多的几万,一方面看能力,一方面看自己所在公司今年的效益如何。

有些自制力特别强的朋友,会把这笔钱,一分不花的存起来,每天打开网银看到余额,就很满足。

不过呢,大部分人,辛苦一年才拿到的奖金,多少是要花一些,或犒劳自己,或表达对家人的爱意。

专心君在这里也分享几个规划年终奖的想法,大家可以结合自己的实际需求参考:

1、给自己/父母买新手机/电脑

年前某次处理工作的时候,我的手机,在10分钟之内,自动关机了两次……

在烦躁到差点要把手里的手机摔出去泄愤的时候,才想起,上一次换新手机,还是在疫情之前……

于是在领了年终奖之后,我兴冲冲地给自己换了一部手机。

我的钱钱没有消失,而是以手机的样子,陪伴在我的身边……

如果你也一样,平时舍不得花钱换新手机,老是拿旧手机凑合着用的话,可以跟我一样,趁着发年终奖的时候,好好犒劳自己一下。

也可以考虑给爸妈换一部新手机,老一辈的人都比较节俭,往往手机卡顿已经十分严重了,还总是舍不得换新的。

另外,给爸妈买吸尘器、扫地机器人、洗碗机等也是一个思路,父母年纪大,不好太过操劳,买些智能家电,能让他们省事不少。

2、策划一场旅游

“世界那么大,我想去看看”,辛苦忙碌了一整年,趁着发年终奖,可以出去玩一玩,散散心。

如果怕人挤人,就避开热门旅游景点,前两年我和家里人一起到离家不远的一个温泉度假村住了几天,就在里面泡泡温泉、爬一下附近的山,也很惬意。

工作相对比较自由的,也可以选择在法定节假日之外的时间出去玩,避开旅游高峰期,想必体验会好很多。

现在疫情放开,出境旅行的限制也少了很多,大家也可以考虑走出国门,看看外面的风景。

小小提示:出去旅游前,务必给自己配置好相关的旅游意外险哦!

3、给自己和家人安排一次年度体检

现在医疗技术水平十分发达,很多以前的不治之症,比如癌症,放在现在都能被当成慢性病处理,有不错的五年生存率。

前提是,早发现、早治疗。

因此,定期体检,也就十分重要了,即便是年轻人,也要养成每隔一两年进行一次全面体检的习惯。

不过呢,除非公司和单位有体检福利,不然的话,自己掏钱去体检,一套下来,大概要两千左右。

对于普通打工人来说,这笔钱,基本能占月工资的四分之一甚至一半了,即便知道很重要,多少也有些舍不得。

趁着手里的年终奖还没花出去,拿出一部分,给自己和家人安排一次年度体检,如果体检没有问题,那自然是皆大欢喜,如果有异常,也能早点干预。

温馨提示:在体检之前,最好先给自己和家人买好商业保险,避免因为体检异常,导致买保险的时候过不了健康告知哦!

4、给自己和家人配置保险

这一届的年轻人,保险意识,比上一代人要高很多。

但是,意识再到位,如果钱包空荡荡,也是白搭。

住在家里还好,在外打工的年轻人,每个月房租、吃饭钱、上下班的费用、社交费用……即便月薪过万,也难以避免月光的命运。

想要给自己、给家人配置保险,终究是有心无力,但是不买吧,看着银行卡少得可怜的积蓄,真怕哪天遇到大事,没有能力应对。

不如趁着发年终奖,手头比较宽松的时候,给自己和家人配置好商业保险,筑起属于自己家庭的防火墙。

哪怕只是每个人买一份几百块的百万医疗险,也能在不幸发生的时候,替我们转移很多压力了。

至于买什么好、该怎么买,后面会细说,大家着急的也可以直接下方链接查看。

重疾险:2023性价比TOP3产品精选(可点击)

医疗险:2023性价比TOP3产品精选(可点击)

意外险:2023性价比TOP3产品精选(可点击)

定期寿险:2023性价比TOP3产品精选(可点击)

储蓄型保险:2023性价比TOP3产品精选(可点击)

5、存钱

辛苦一年,拿到一笔年终奖,想要花一部分,犒劳一下自己,这种心情可以理解。

但是专心君不建议,把所有的钱都花光,哪怕是变成手机/体检报告/保单陪伴在自己身边。

尤其是平时没有存钱的习惯的,最好趁这个时间存一笔钱在身上,以备不时之需。

专心君也整理了一部分比较安全稳健的理财工具,供大家选择,让手里的钱能够生钱。

其实,每类工具都有它的优势,具体怎么选,要结合自己的用钱需求和风险偏好,先说建议:

- 6 个月以内要用到的钱:如过年准备用的钱,这种短期资金建议放流动性好,安全性高的工具,比如余额宝、朝朝宝等,可随意存取,风险很低,还有一点稳定收益。

- 半年到 5 年内要用到的钱:如近一两年有买车买房或结婚生娃之类的用钱计划,可以把这部分钱放定期存款、大额存单等,中期流动性不错,收益比较稳定。

- 5 年以上才用到的钱:如准备做教育金、养老金或打算长期储备的钱,可以用来买储蓄险,收益写进合同,部分产品能达到 4% 复利,长期来看非常稳健。

二、买保险,没有那么难

前面提过,可以趁着领了年终奖,手头比较宽裕的时候,给自己和家人安排一下商业保险。

一说到买保险,很多人就开始犯怵,一方面是觉得买保险太复杂,一方面是觉得商业保险太贵,动辄就要万把块。

但其实,保险种类千千万万,普通人真正需要的就那么几种,只要找对方法,买对产品,不管预算高低,都能给自己的家做好保障。

下面,专心君就来聊一下,普通人需要的保险有哪些,该如何买。

1、百万医疗险

如果说收入实在不高,买不起商业保险,那么专心君建议,不论如何,百万医疗险总得备一份。

不为什么,就为了在不幸生大病的时候,自己和家人不用为了医疗费用发愁。

住院产生的医疗费用,扣除一万免赔额,不限社保内外,100%报销,额度上百万,足以给我们治病的底气。

目前市面上医疗险产品种类比较多,很多人不确定买哪款值得买。

这里给大家整理了一份医疗险榜单,感兴趣的话可以点击了解下↓↓

百万医疗险的保费很低,对年轻人来说,一年只需要200左右,挑选起来也不复杂,只要注意以下四点:

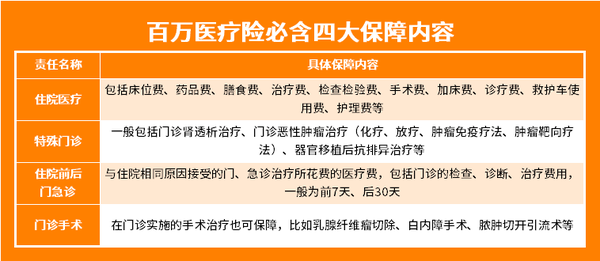

(1)保障责任是否全面

一份保障全面的百万医疗险,不仅可以报销住院的医疗费用,还包括了特殊门诊、住院前后门急诊和门诊手术等,具体见下图:

评估一款百万医疗险是否值得投保,就先看是否有这四大保障,如果不够全面,直接pass掉就是。

(2)是否保证续保

百万医疗险,基本都是交一年、保一年的,保障期满,如果想再买,需要续保。

不保证续保的短期百万医疗险,一年期满后,再次投保,需要审核。

如果在过去的一年里,身体变差或者理赔过,或者产品停售,那么第二年,很有可能就续保不了了。

而百万医疗险的健康告知,是出了名的严格,今年能过得了,明年未必就能过,一个小小的体检异常,很有可能就会成为我们买百万医疗险的拦路虎。

所以,选择百万医疗险,保障是否稳定,能不能保证续保,就显得尤为重要。

所谓保证续保,就是在保证续保年限内,不管是生了大病、出现理赔或者产品停售,都可以免审核直接续保。

目前市面上的百万医疗险,保证续保年限有6年、15年、20年,最长的保证续保年限为20年,如医享无忧、平安e生保等。

想要了解保证续保20年的产品,可以点击下方卡片了解详情,找到适合最自己的医疗险↓↓

(3)是否保外购药

如果家里有人生过大病,尤其是得过癌症的,就会知道,有些药,医院里面买不到,只能到外面药店去买。

这部分药,往往还不便宜,医保也报销不了,长期下去,会给患者和家人造成不小的负担。

为了解决这一问题,现在不少百万医疗险,都有外购药保障,要么自带,要么可以附加。

大家买的时候记得留一个心眼,注意看外购药保障的报销方式是怎样的。

比较好的报销条件是,100-200万保额,0免赔,100%报销。

(4)增值服务

保险市场竞争激烈,保险公司为了吸引消费者,往往会在百万医疗险的保障责任之外,再赠送增值服务。

比较实用的增值服务,不外乎以下三种:

● 就医绿通:相当于VIP通道,看病就医有专人安排,非常省心;

●质子重离子医疗:属当前尖端、优质的癌症治疗手段及医疗资源,癌症的治愈率高、效果好。

● 费用垫付:保险公司帮患者先行垫付住院费用或押金费用,有的已经升级为费用直付,省去中间理赔结算环节,患者就医更省心。

除此之外,还有基因检测、健康管理、线上问诊等等。

这里有一份产品精选清单,里面整理了外购药保障和增值服务非常友好的医疗险,需要的朋友可以点击查看↓↓

在保障全面、保障稳定的基础上,大家可以根据自己的需求,选择增值服务比较吸引你的产品。

市面上的百万医疗险产品五花八门,为了方便大家,专心君和同事经过多方对比,整理出了以下的百万医疗险榜单,供大家参考:

如果年轻、身体健康,那么专心君建议,首选蓝医保长期医疗险(即医享无忧),它的保障全面,保证续保20年,性价比也比较高。

如果年纪比较大,或者身体有些小毛病,可以考虑好医保长期医疗(20年)或好医保长期医疗(6年),它的健告、核保都比较宽松。

注重就医体验的,可以选择臻爱无忧特需版,就医范围可以扩展到二级及以上公立医院的普通部、特需部、vip部和国际部,还能到指定的私立医院就医。

年纪比较大,或者身体条件特别差,买不了别的百万医疗险的话,可以考虑医享无忧惠享版,它的健告、核保都十分宽松,满足条件,保费还有优惠。

2、重疾险

很多人给自己买的第一份商业保险,就是重疾险。

但其实,重疾险,可以说是商业保险里面,比较复杂的险种,重疾保障、轻中症、多次赔付、疾病分组……

但其实,只要找对方法,抓住重点,买重疾险,也没有那么难。

(1)买重疾险,就是买保额

不同于医疗险的实报实销,重疾险的保险金,是一次性给付的。

也就是说,只要符合合同约定的理赔条件,如确诊约定重疾、实施约定的手术或达到重疾状态的话,就一次性给一笔保险金,买多少赔多少。

因此,重疾险的保额,就显得尤为重要。

在自己的预算范围内,先把重疾险的保额买足,然后再考虑保障期限、多次赔付等。

一般来说,重疾险的保额,最好在50万,最低不要低于30万。

有足够的保额,万一不幸患病,无法工作,赔付的保险金,才能覆盖我们治疗期间的家庭生活成本。

(2)预算充足,选保终身

虽然现在重疾的患病群体越来越有年轻化的趋势,但总体来说,年纪越大的人,越有可能得重疾险。

而年纪越大的人,越不好买重疾险,一方面是保费太高,容易造成保费倒挂,另一方面,是难以通过健康告知。

所以,专心君建议,如果预算足够,就买保终身的重疾险,避免以后保障中断,再买重疾险时遇到困难。

(3)其它责任,看需求和预算

重疾险除了核心的重疾保障之外,还有许多可选责任,如轻中症保障、身故责任、多次赔付、癌症多次赔付等。

要附加哪些责任,关键还是看自己的预算和需求。

比如,在保终身的基础上,附加身故保障,那么只要不涉及到免责条款,那就一定会赔付,不用担心“白买了”,但,保费自然也比较高。

与其购买一份附加身故保障的重疾险,专心君更推荐重疾险+定期寿险的组合。

至于多次赔付,专心君更推荐附加癌症多次赔,因为癌症发病率高,且容易复发、转移等。

我这里也整理了一份重疾保障责任选择优先级的表格,供大家参考:

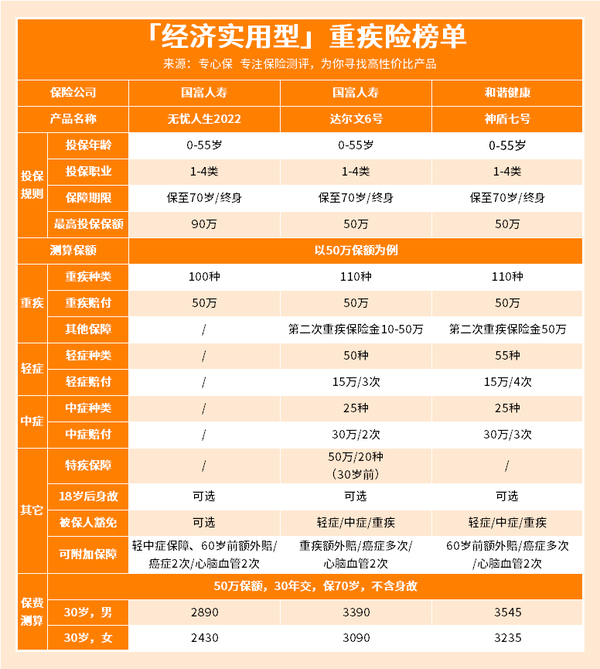

专心君也根据不同的预算,给大家整理了三个重疾险榜单参考,不管你的预算只有两三千,还是上万块,都有适合的好产品。

我们以30岁的年轻人为例,看看预算在两三千的话,有什么值得买的重疾险:

如果预算不高,推荐选择无忧人生,这款产品可以只选纯重疾保障,真正实现把钱花在刀刃上。

已经有一份重疾险,但是觉得保额不够高,想要加保的,也可以选无忧人生2022,最高可投90万。

预算稍微充足一点的话,可以选择达尔文6号或神盾七号,自带第二次重疾保险金,性价比也很不错。

每个人的健康情况和需求不通过,适合的产品也不同,不知道选哪款重疾险,可以点击下方卡片测一测↓↓

如果预算稍微充足一些,有五到八千的话,可以考虑达尔文7号、超级玛丽7号、超级玛丽7号(暖男版)、i无忧重疾险和阿波罗2号。

看重性价比、注重癌症保障的话,达尔文7号和超级玛丽7号(经典版)都是不错的选择。

达尔文7号重疾险的癌症多次赔保障扩展到恶性肿瘤-轻度和原位癌。

而超级玛丽7号(经典版)的癌症保障虽然只赔恶性肿瘤-重度,但间隔期较短,获赔概率较大。

看重大品牌或者因为身体原因过不了其它重疾险的健康告知的,可以考虑i无忧重疾险,由人保寿险承保,健告、核保也比较宽松。

想要多次赔付的,可以选择阿波罗2号重疾险,自带重疾不分组三次赔,而且第二、三次赔付基本保额的150%,还能附加重疾扩展保险金,同种重疾,满足条件可赔2次。

如果预算非常充足,想要一次性把重疾保障做足的话,专心君也有一份榜单可以参考:

达尔文6号、超级玛丽7号(经典版)和阿波罗2号在前面都有简单介绍,在这里就不再多说了,我们看看前面没提到的。

完美人生守护2022自带60岁前额外赔付,不仅重疾能额外赔,轻中症也同样能额外赔付,看重高赔付的可以考虑。

橙卫士1号在投保后15年内确诊重疾的话,额外赔付100%,看重多次赔付、注重性价比和高赔付的可以考虑。

3、意外险

意外险,也是一个能让我们薅保险公司羊毛的险种。

上百万的保额,不管年龄大小,一年保费只要200左右。

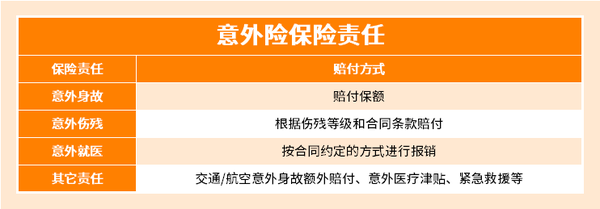

意外身故/全残、意外伤残或意外就医,都能通过意外险,赔一笔钱。

意外险的保障责任比较简单,要投保的话,主要注意以下几点:

(1)保伤残还是全残

一般来说,一份意外险,除了保意外身故之外,还会保意外伤残。

因为意外伤害导致残疾,按残疾等级赔付,一级赔10%,二级赔20%……以此类推。

但有些保险公司会在合同上做文章,写了只保全残,不保伤残,赔付门槛大幅提高。

所以大家在选择意外险时,一定要留个心眼,看清条款,遇到只保全残的,不用说,扭头就走。

打算买意外险的朋友,这里有一份意外险榜单给大家参考,里面的产品性价比高、保障足!

新品测评

保险方案

热门文章

_副本.jpg)

最新文章

先生

女士

获取验证码