注意!目前最受欢迎的 4 款百万医疗险,都有缺陷!(蓝医保、好医保、平安e生保)

百万医疗险,几百块就能报销几百万,早就成了保险界中的香饽饽。

也成为了我们看病就医的入场券,不用再为高昂的医疗费用为难。

每个人都能堂堂正正、体体面面地去接受治疗,不用倾家荡产,不用朋友圈水滴筹,也不用找左邻右舍筹借。

不过百万医疗险火爆的同时,也招来了很多朋友的质疑:

这么便宜,保障怎么可能好?出了事真能派上用场吗?

卖这么便宜,保险公司不会亏吗?

甚至还有朋友质疑大师兄的测评不够严谨,即使是当前最受欢迎的百万医疗险,也存在许多缺陷,例如:好医保20年期的外购药只能报销90%,平安e生保长期医疗没有住院垫付功能等等。

为了能更集中的回应大家的质疑声,所以便写下了了这篇文章。

我会把大家提到的槽点,一一去证实,看看是真缺陷还是小瑕疵。

文章内容主要会从这两部分展开:

第一部分:揭晓目前最受欢迎的 4 款百万医疗险

第二部分:揭晓目前最受欢迎的 4 款百万医疗险,都存在哪些缺陷?

写这篇文章的目的,就是让大家买得放心,用得安心,对百万医疗险知根知底的同时,也省去了理赔担忧。

一、目前最受欢迎的 4 款百万医疗险

测评产品好多年,大师兄也逐渐总结出一些门道。

比如说,衡量一款百万医疗险的好坏,其实只要按照这 4 步去走,基本上就能判断出来:

第一步:看住院医疗、门诊手术、特殊门诊、前后门急诊四大基础保障是否都涵盖;

第二步:看续保条件,保证续保期限越长越好,目前最长是20年;

第三步:看保不保外购药,能不能100%报销;

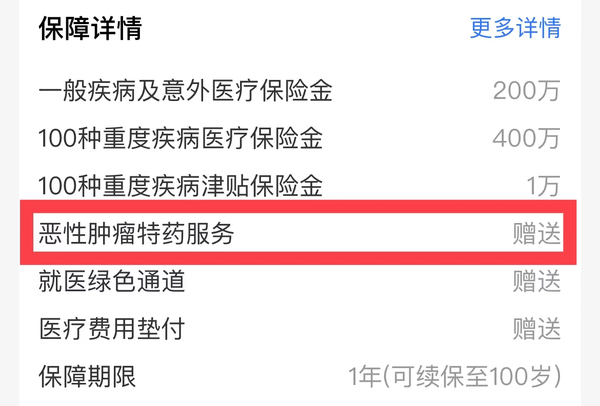

第四步:看有没有实用的增值服务,比如住院垫付、就医绿通。

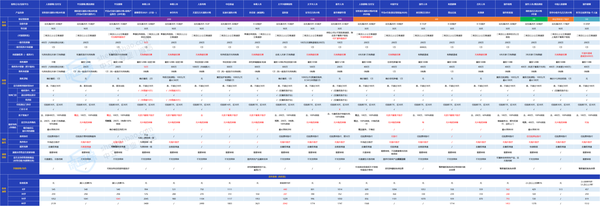

依据这4步,大师兄也在比较热门的 36 款百万医疗险中,筛选出了目前最受欢迎的 4 款:

1、太平洋健康——蓝医保

蓝医保也就是之前热卖的医享无忧,都由太平洋健康承保,保障也一模一样,只是由于销售的渠道不一样,所以起的名字也有所不同。

蓝医保的投保规则和保障内容,大师兄也做了个汇总:

这款产品胜出的原因也很简单:

保障全面,四大基础保障都涵盖,保证续保20年,外购药100%报销且最长续保20年,几项实用的增值服务也没什么缺陷。

性价比高,30岁买,一年只要238元;要是三人以上同时投保组成家庭单,还有95折的费率优惠;而且家庭成员可以共享 1 万年免赔额,实用性很强。

所以,不论是保障还是价格,亦或是大家心心念念的大品牌,蓝医保都无懈可击,凭实力成为百万医疗险中的NO.1。

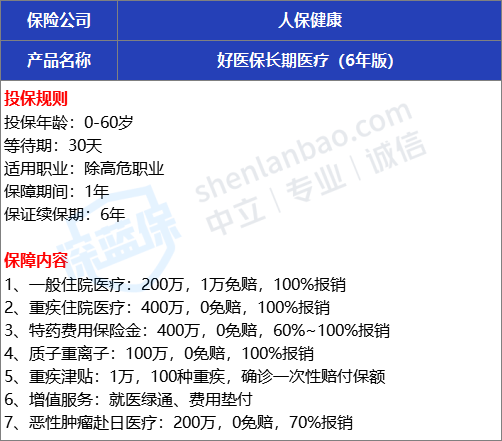

2、人保健康——好医保长期医疗20年期

支付宝上的好医保,可谓是如雷贯耳,大家没买过,但至少应该听说过。

在众多版本中,卖的最好的主要有两款:“好医保20年期”和“好医保6年期”。

我们先来看保20年的这一款:

大品牌,由中国人保承保。

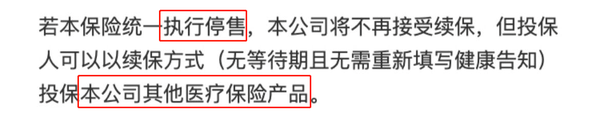

续保条件好,20年保证续保,20年内,不算是身体变差还是发生理赔,这20年的保障都不受影响;而且即使20年到期后产品停售,也能免健告续保本公司指定的其它产品,虽然再次续保的产品不知道怎么样,但至少还有得买。

健康告知比较宽松,不会询问1年内检查异常情况(血液、尿液、心电图、病理、影像检查等),而其它大多百万医疗险,均有此项问询。

总之,作为同样能保20年的产品,好医保长期医疗(20年版)也算是TOP级别的存在。

3、人保健康——好医保长期医疗6年期

这款产品虽然只能保证续保6年,但它有两大优势是其它产品无法比拟的:

(1)续保条件更宽松

① 6年期满后,只要产品不停售,再续保是不需要健康审核的;也是目前为止大师兄发现的唯一一款满期续保不需要审核的。

② 即使产品停售,也能免健告、免等待期续保指定的其它产品;能做到这一点的产品寥寥无几,这也是很多人选择这款产品的主要原因。

(2)免赔额有优惠

6年共用1万免赔额,这是它的招牌优势;如果第一年已经抵扣了1万免赔额,那往后5年的住院医疗费用就能花多少报销多少,降低了理赔门槛,提高了获赔概率。

好医保长期医疗6年期深受欢迎的原因自然也离不开这一点。

除这两大优势外,好医保6年期的保障也丝毫不落下风,所以它也是凭实力受到了人们的欢迎。

4、平安e生保长期医疗·保险产品组合

同样是大品牌,由平安健康承保。

同样能保20年,20年内不用担心医疗费用问题。

保障全面,住院医疗、门诊手术、特殊门诊、前后门急诊四大基础保障都涵盖,也能附加外购药100%报销。

性价比高,30岁买,男性只需394元,女性只需382元;50岁买,男性只需1482元,女性之需1441元。

所以,不管从续保条件看,还是保障和价格上看,平安e生保长期医疗都算得上是百万医疗险中的佼佼者。

综上,就是大师兄测评出的,目前性价比最高、最值得购买的4款产品。

但是,很多人不认可我的测评建议,觉得这几款产品都有缺陷。

为了让大家买的明白,用的安心,大师兄接下来就跟大家扒一扒这几款百万医疗险,看看他们缺陷到底有多大,会不会影响到我们的保障?

有问题的地方就需要多加留意,不要等到拒赔的时候,才发现端倪。

二、最受欢迎的 4 款百万医疗险,竟然也有缺陷?

最安全的交通工具也会有安全隐患,最亲近你的人也会想着谋财害命。

最受欢迎的4款百万医疗险,其实也存在着若大若小的缺陷。

下面,我们就来一个个揭晓:

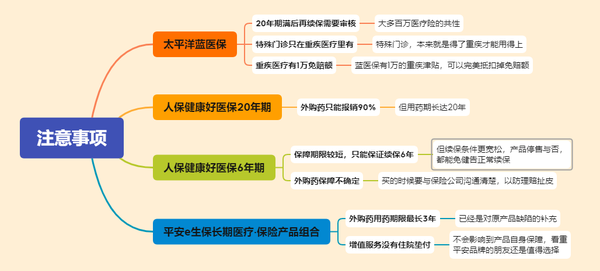

1、太平洋蓝医保的注意事项

说实话,这款产品本身并没什么漏洞,上面我们也总结过,不论是从保障上还是价格上,太平洋蓝医保都无懈可击。

不过,还是被细心的网友发现了很多问题。

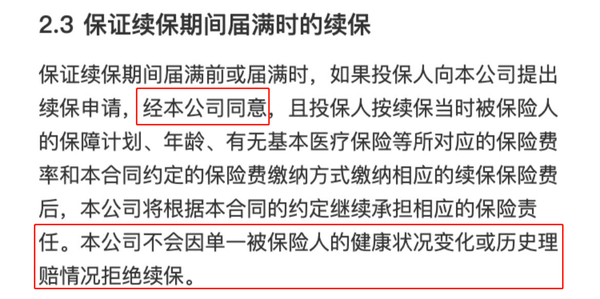

(1)20年后,再续保需要审核

尽管蓝医保这款产品能保证续保20年,但还是有不少人担心20年后怎么办?

20年后身体变差还能买吗?超过了投保年龄怎么办?停售了怎么办?

确实,蓝医保在20年保证续保期满后,如果产品继续售卖,再续保是需要审核的:

然而,谁也不敢打包票说,20年后的身体状况一如往常,如果身体变差,可能就买不了了。

而且还有年龄限制,如果年龄超过80周岁也买不了,如果产品停售就更不能买了。

不过,大师兄要说一句公道话,这其实是目前大多百万医疗险的共性,所以并非什么缺陷。

百万医疗险能保证续保20年,已经是目前最好的选择了,不建议大家因为担心未来的事情,而直接放弃当下的保障。

如果实在担心百万医疗险到期无法续保,想要终身都有保障,那么建议你买一份防癌医疗险,最长能保证续保一辈子,但是只保癌症医疗,你愿意吗?

(2)特殊门诊,只在重疾住院医疗里有

这个点很小,只有对产品特别熟悉的朋友才能发现。

不过既然有人问出来了,那大师兄也一并解答下:

百万医疗险的保障主要分为一般医疗和重疾医疗。

一般医疗是指重疾之外的普通疾病以及意外住院产生的医疗费用,而重疾医疗是指重疾、癌症这些疾病产生的医疗费用。

而特殊门诊,本来就是得了重疾才能用得上的,我们从它的主要保障中也能分析出来:① 癌症放疗化疗、② 器官移植抗排异、③肾透析,这些基本都是在得了大病后才能派得上用场。

所以,把特殊门诊放在重疾医疗里面,完全没有问题。

(3)重疾医疗有 1 万免赔额

很多人觉得:有许多百万医疗险,重疾医疗是0免赔的,而蓝医保这款产品却对重疾医疗有1万的免赔额,便认为这是蓝医保的缺陷。

其实还真不是,蓝医保有一项保障叫“重疾医疗津贴”,如果真的确诊重疾,可以直接给付1万元,用来抵扣1万的免赔额,那这样算下来也就相当于0免赔;而有的产品压根没有,需要实实在在自掏1万腰包。

而且我们也要和同类产品比啊,蓝医保能保证续保20年,大师兄去看了其它能保20年的产品,基本上对重疾医疗都有 1 万的免赔额。

至于为什么保20年的百万医疗险,重疾医疗会有1万的免赔额,我想应该是保障期限太长,拉高了重疾的发生率,所以保险公司为了降低理赔率,也对重疾医疗设置了免赔额。

总之,在重要保障面前,这点小瑕疵可以忽略不计。

2、好医保长期医疗的注意事项

相比蓝医保,好医保确实存在一些猫腻,不管是6年版还是20年版,都会有一点瑕疵。

详细来看:

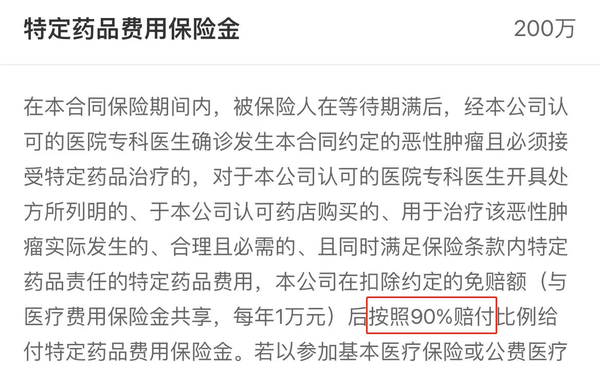

(1)好医保长期医疗20年期——外购药只能报销90%

这款产品哪哪都好,大品牌,保障全面,价格便宜。

唯独很多人在意它——“经医保报销后,外购药只能报销90%”。

我们都知道外购药极其昂贵,比如,被称为“乳腺癌救命药”的赫赛汀,一盒在2.5万左右;再比如治疗肺癌的“安圣莎”,一个月的药品费就要将近 5 万。

如果不能100%报销,那势必有一部分钱需由我们口袋里出,长此以往,无疑会给我们造成一定的经济压力。

不过,大师兄仍然要说一句公道话:如果仅凭这一点就把这款产品判为死刑,那就太可惜了。

外购药保障的好坏不能单看报销比例,还要看用药期限,有的产品在发生理赔后,只能提供1年、3年内的癌症特药,而好医保长期医疗20年期能保证用药20年,仅凭这个就不知道要比其它产品强上多少倍!

另外90%赔付比例也算蛮高了,虽然没有达到最好,但也是接近满分的保障了。

再者,这款产品在其他方面非常有优势,比如:

① 健康告知相对比较宽松,比如不询问1年内检查异常情况(血液、尿液、心电图、病理、影像检查等),而其它大多百万医疗险,均有此项问询。

② 续保条件更宽松,20年后,如果产品停售,也能免健康告知续保其它产品,虽然不能保证新续保的产品怎么样,但至少有的买,其他大多数产品则不能。

③ 整体价格低一些,以40岁男性为例,买top1的蓝医保,20年总缴保费为3万多元,买好医保20年期总缴保费为2万5千多,足足相差五六千元。

④ 投保年龄更广,好医保最高60岁还能买,而其他百万医疗险通常到50岁就不能买了。

所以,好医保长期医疗20年版是一款非常不错的产品,我们也不用抓住一个不算缺点的缺点不放,还是那句话,要看市场行情。

(2)好医保长期医疗6年期的注意事项

这款产品虽然有2大优势,其它产品无法比拟,但也存在两个小小的问题。

① 保障期限太短

好医保6年期,不管在保障上还是价格上,都能用“优秀”二字形容。

保证续保6年,6年共用1万免赔额,是它的招牌优势。

但这款产品美中不足的是:只能保证续保6年。

相比其余3款能保20年的产品,稳定性要差一些。

不过,好医保6年期的续保条件要更宽松一些,上面我们也有介绍到:

- 6年期满后,如果产品未停售,再续保是不需要审核的

虽然条款上写明了续保需要经过保险公司同意,但只是审核年龄和有无社保等情况,并不会审核健康情况。

针对这一点,大师兄也专门咨询了保险公司的客服,所以,大家可以把心放在肚子里。

这样的续保条件,在整个百万医疗险市场上都是寥寥无几的。

- 6年期满后,即使产品已经停售,也能免健告续保其它指定产品

这点跟保20年期的版本一样,即使产品停售,也能续保保险公司指定的其他产品。

至于再次续保的产品怎么样,我们不得而知,不过至少还有得买。

所以,从续保条件上来看,保6年的这款好医保与保20年的产品相比,也有的一拼。

② 外购药保障难以确定

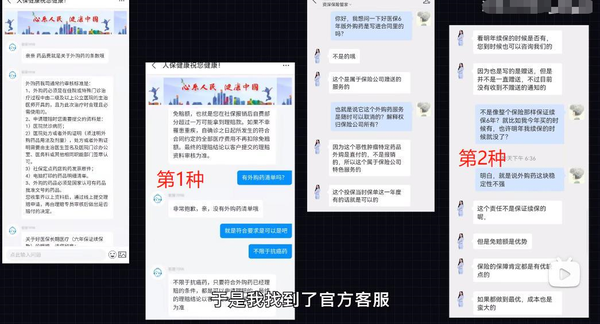

好医保6年期针对外购药的保障,争议很大,因为这款产品并没有像蓝医保、好医保长期医疗20年期一样,把外购药保障写进条款,而是当成赠送服务展示在了产品详情页。

那到底是保不保呢?送的话,又是送多久呢?

为了证实这一保障,我找到了官方客服,来来回回问了好几次,但万万没想到,不同的人给到的答案也截然不同,主要有这 2 种:

第1种:客服的回应是把外购药写进了条款上的“药品费”里面,只要符合外购药的理赔条件,就都能得到赔付。

第2种:明确表示外购药是赠送服务,并且表明这项责任不是保证续保的,也就意味着今年能送,往后能不能送还是个未知数。

总之,这项保障给人的感觉就是模糊不清,大家在购买的时候也尽量找保险公司沟通清楚,也可当作证据留存,防止以后理赔扯皮。

不过,大师兄还是要说句良心话,纵然好医保6年期有些争议,但作为一款具有划时代意义的产品,它“6年保证续保;6年共享1万免赔额;性价比高;健康告知宽松”等优势依然突出,是非常值得选择的一款产品。

3、e生保长期医疗·保险产品组合的注意事项

e生保长期医疗由平安健康承保,妥妥的大品牌,但也有人认为它保障上造成缺斤少两。

就以平安e生保长期医疗·保险产品组合为例,有2个缺点不容忽视:

① 外购药用药期限有限制

很多人觉得,平安e生保长期医疗险的外购药保障期限较短。

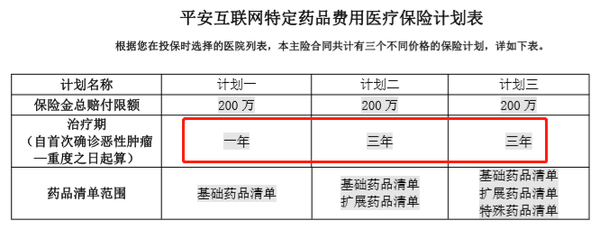

自确诊之日起,特定药品用药期限最长只有3年,而像蓝医保和好医保长期医疗20年期,20年内外购药保障一直有效。

所以,如果单独对比外购药保障,平安e生保长期医疗·保险产品组合是不是问题很大?

大师兄认为有缺陷,但对某些人来说仍然值得选。

要知道,单独的平安e生保长期医疗险是没有外购药责任的,而这款产品组合计划,本来就是对原产品缺陷的一个补充,保3年也达到了市面上的一般水平了,不算太大的缺陷。

②增值服务中,没有住院垫付这项责任

大家应该都知道,在看病住院的时候,医院都会要求我们提前支付住院押金或者是垫付一笔医疗费,如果病情过于严重,医院要求我们垫付几万、十几万也是有可能的,这无疑会增加我们的就医压力。

而百万医疗中住院垫付的作用,便能解决我们的后顾之忧,由保险公司帮我们先行垫付,等治疗结束后我们再拿费用账单与保险公司报销,多退少补。

所以,如果没有这项责任的话,对我们确实有一定影响,这一点没得说。

但我们也要记住,增值服务毕竟不属于产品本身保障范围内的,而平安e生保长期医疗险组合计划,本身保障是没有问题的,更不应该被判死刑。

建议大家:对增值服务比较在意的朋友,优先考虑其他百万医疗险;喜欢平安品牌的人,可以选择这款e生保长期医疗保障组合计划。

总结:

通篇看下来,大家也发现了,保险产品没有完美无缺,多多少少都会带一点瑕疵。

但即使这样,这4款产品仍然是目前最值得选购的TOP系列,都具备以下优势:

- 都是大品牌:太平洋、中国人保、中国平安;

- 续保条件好:能保证续保6年、20年;

- 保障全面:四大基础保障、外购药、增值服务大多都涵盖。

总之,这4款产品与市面上其他产品相比,毫不逊色,其他产品可能缺陷更大、更多,比如新华人寿的康健华尊,缺少四大基础保障里的门诊手术,再比如太平洋安享百万、泰康健康尊享2021缺少外购药保障等等。

所以,当前最值得购买的仍然是这4款,大家只要在买的时候多留意下这些注意事项就行。

写在最后

写这篇文章的目的,就是为了让大家更深入的了解百万医疗险。

也许在其他测评文章中,你只看到了他们的好,但在大师兄这儿,除了好,你还能看到外表隐藏下的一些不好的地方。

争取做到让大家明明白白的买,安安心心得用,不吃哑巴亏。

做半岛电竞网站官网 ,大师兄是认真的,如果有帮到你,还望不吝赐赞~

如果以上没有解决你的问题,欢迎随时咨询,我会尽我所能帮你解答:)

延伸阅读:

- THE END -

新品测评

保险方案

热门文章

_副本.jpg)

最新文章

先生

女士

获取验证码

相关文章