体检有异常,如何买保险?糖尿病/高血压/乙肝/结节/囊肿/息肉可投保重疾险产品推荐

凡是买重疾险有过被除外、被拒保经历的朋友,一定要看这篇文章!

这应该是全网最靠谱的带病投保指南了!价值千金!

不论是甲状腺/乳腺结节、高血压、乙肝等常见病人群,

还是甲状腺癌、乳腺癌等术后康复人群,又或者是不幸的大病患者……

只要你还想买重疾险,只要你还想通过保险保障自己,这篇文章将会给你希望!

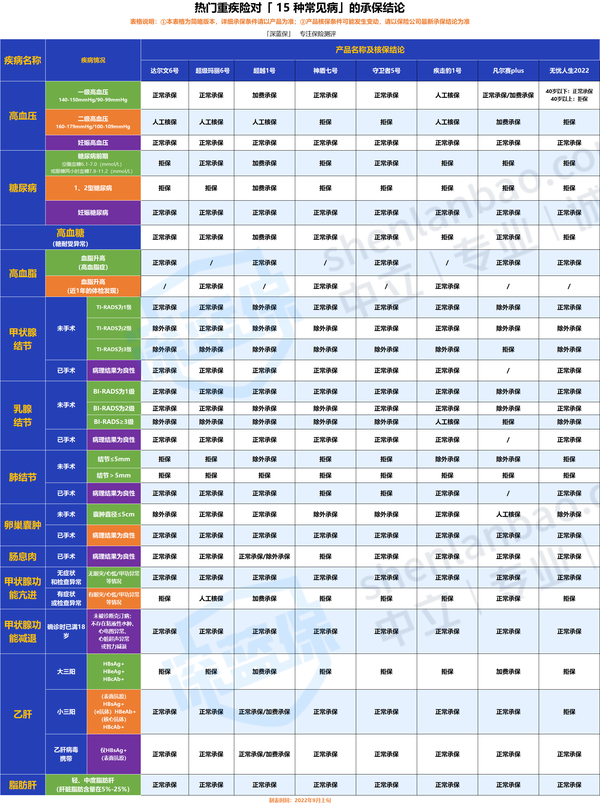

耗时3周,针对结节、囊肿、乙肝等15种常见疾病,我实测了市面上数十款热销重疾险,帮大家筛选出核保宽松、保障全面且性价比的产品,并制作成了这张超全、超详细的常见病核保地图:

相信看完这篇,你将知道如何正确带病投保,怎么花最少的时间,买到最适合自己的重疾险!

PS:如果是得过癌症,或者因为身体太差、实在买不到重疾险的朋友,请重点关注本文的第二、三部分内容。

在文末,我还为大家找到了2款没有健康告知的重疾险。

注意:是没健康告知,60岁以下人群都能买的重疾险!糖尿病、高血压、甚至癌症人群都能买!感兴趣的朋友,也可以留意一下!

老规矩,干货内容创作不易,请大家先点赞、收藏,万分感谢~

要是文章没讲到你想了解的疾病,也欢迎随时问我,也欢迎你转发给身边有需要的朋友~

那么,话不多说,咱们先往下看!

一、身体有些小毛病?不妨先试试这些重疾险

俗话说,健康的人挑保险,不健康的人被保险挑。

现在亚健康人群越来越多,很多人身体都会有些小毛病。这些不起眼的健康小问题,很可能就会在我们买保险时,“背刺”我们一下。

身体有小毛病的朋友,买保险时确实会更加困难。

想要了解一款重疾险我们能不能买,就不得不提它——“健康告知”。

健康告知,其实是保险公司审核咱们是否符合健康要求的一个标准和门槛。

一般来说,健康告知完全符合就能买;不符合,就不太好买,要走核保流程。

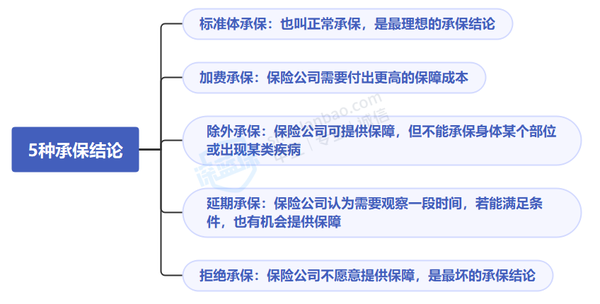

当前最常见的核保方式,就是智能核保和人工核保,经过核保后,一般会得出如下5种承保结论:

其中最好的就是「正常承保」,最坏的就是「拒保」了。

不过实际投保过程中,疾病的具体情况、产品核保标准,均会影响我们的核保结论。

了解了核保的这个要点,接下来,是我们文章的重点内容了!值得大家仔细阅读、研究。

我帮大家整理了以下15种疾病的重疾险核保,并从中找出了核保比较宽松的重疾险。

下面我们将按照「三高/糖尿病」、「结节」、「囊肿/息肉」、「甲状腺」、「肝脏」的顺序,给大家介绍一下这些疾病在买重疾险时应该注意什么细节、有哪些核保宽松而且保障又好的产品值得买。

提醒:一些核保比较宽松的产品,我们也做了“优先推荐”的标记,大家可以优先尝试这类产品~

如果这部分有写到你想了解的疾病,可以直接划到下面的内容去看;

要是还想了解其他疾病,但今天的文章没有提到,也欢迎直接告诉我们!

1、三高人群怎么买保险?

「三高」指的是高血压、高血糖和高血脂,它们都属于代谢类疾病,通常都没什么症状;

但这三类疾病会对人体的心脑血管有潜在危害,保险公司自然也是比较警惕的。

(1) 高血压

高血压有两个测量值,一个是收缩压(高压),一个是舒张压(低压)。

在不同的几天测量 3 次血压,结果都高于正常高值,就被诊断为「 高血压 」。

根据血压升高的程度,高血压分为3个等级,等级越高意味着风险越大。

● 一级高血压(轻度):140-150mmHg/90-99mmHg

● 二级高血压(中度):160-179mmHg/100-109mmHg

● 三级高血压(重度):≥180mmHg/≥110mmHg

那得了高血压,有哪些重疾险可以选呢?我们做了详细整理:

我们就按表格顺序,来聊聊每种高血压应该怎么买重疾险!

① 一级高血压

一级高血压对重疾险的影响并不大,很多产品都能正常承保。

相比起表格中的其他产品,达尔文6号、无忧人生2022、神盾七号、i无忧的核保条件都比较宽松。但要注意的是,40岁及以上的人群买达尔文6号才有机会正常承保;

如果是40岁以下的一级高血压患者,建议优先考虑神盾七号和i无忧,保障不错,只要收缩压最高≤160mmHg,且舒张压最高≤100mmHg,而且满足健康告知的其他要求,投保后就能正常承保。

② 二级高血压

二级高血压在买重疾险时会有不少限制,但也有一些核保宽松的产品可以选择,

比如血糖、心电图、尿蛋白和心超检查正常,每年只吃一种降压药,而且日常数值控制在165/105及以下,凡尔赛plus可以加费承保。

③ 妊娠高血压

有些女性在怀孕期间可能会出现妊娠高血压,如果孕前不存在血压升高、分娩结束后血压恢复正常,超级玛丽6号和达尔文6号都有机会正常承保。

(2)高血糖、糖尿病

正常来说,我们的空腹血糖都是<6.1mmol/L,餐后两小时血糖<7.8mmol/L。

如果高于这一范围,就成为高血糖,如果不加以控制,高血糖极有可能会发展成糖尿病。

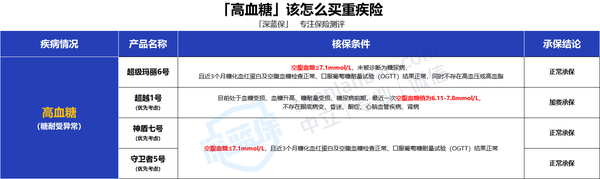

我们尝试了多款重疾险之后,发现空腹血糖≤7.1mmol/L,而且糖化糖化血红蛋白及空腹血糖检查、糖耐检查结果正常的情况下,大部分重疾险都能正常承保,如神盾七号、守卫者5号:

要是满足上面的条件,而且没有被确诊为糖尿病,超级玛丽6号也能正常承保。

如果血糖高于7.1mmol/L,处于6.11-7.8mmol/L的区间,同时被诊断为糖尿病前期、血糖受损等情况,也可以尝试一下超越1号,有机会可以加费承保。

万一高血糖已经发展成了糖尿病,还有能买到的重疾险吗?

我们也筛选了一些糖尿病投保比较宽松的产品,一起往下看。

在聊产品之前,我们先来说说糖尿病的发病原因,主要可以分为三类:

● 1 型糖尿病:多发于儿童和青少年,有“多饮、多食、多尿”的症状,必须终身注射胰岛素。

● 2 型糖尿病:占糖尿病患者的 90% 以上,多发于中老年人,但也发病渐趋年轻化。早期症状不明显,很多人都是在体检,或有并发症后才发现。

● 妊娠期糖尿病:部分女性在孕期激素异常,导致血糖升高。一般产后可恢复,但未来得 2 型糖尿病的概率增加。

在买重疾险的时候,保险公司会结合血糖、血压和血脂来进行综合评估处理:

可以看到,如果只是高血糖时期(糖尿病前期),满足一定条件还是能正常买重疾险的,

比如守卫者5号、阿波罗2号,只要近三个月糖化血红蛋白和糖耐检查结果正常,就能直接投保;要是想买超级玛丽6号,还得额外满足血压和血脂正常的条件,才能正常承保。

要是已经确诊为1型、2型糖尿病,大多数重疾险的智能核保都无法通过,不过超越1号的核保条件还是比较宽松的。

至于在孕期确诊过妊娠糖尿病的女性,也不用太过担心,只要孕前没有血糖升高或诊断糖尿病,生产完半年后检查正常,超级玛丽6号、达尔文6号和阿波罗2号都能正常承保。

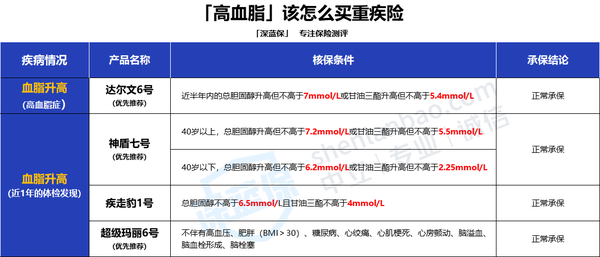

(3)高血脂

血脂,就是血液中的脂肪,里面混合了很多成分,包括胆固醇、甘油三酯、磷脂等。

「高血脂」 的专业说法叫做血脂异常,如果有进行血液化验,报告单上的一些数据超标就能判定。

要是血液中的胆固醇越来越多,就容易在血管里形成斑块,导致血管堵塞,那脂肪肝、冠心病、脑卒中等疾病就容易“找上门”。

所以,保险公司也会谨慎对待高血脂,那通常有哪些重疾险可以买呢?

可以看到,高血脂买重疾险的难度不是特别大,总胆固醇、甘油三酯满足一定范围基本能正常承保,比如达尔文6号、神盾七号、疾走豹1号或超级玛丽6号。

如果只是近一年体检时发现有血脂升高的情况,但不存在高血压、肥胖、糖尿病等疾病,同时也满足健康告知的其他要求,那就可以直接投保超级玛丽6号。

2、结节人群怎么买保险?

在我们多年的核保经验中,甲状腺结节、乳腺结节和肺部结节非常高发,是困扰大多数朋友的健康难题,我们同样做了梳理,一起来看看。

(1)甲状腺结节

甲状腺结节就像是长在甲状腺的小疙瘩。

一般来说,多数结节都是良性的,对健康基本没有影响;

而少数结节会发展成癌症,但治疗费用通常不超过2万,「5年生存率 」也高达 97%。

在医院做甲状腺B超时,医生会通过结节的大小、有无血流信号、边缘是否清晰等信息,给出一个TI-RADS分级,这也是判断甲状腺结节良恶性的一个重要指标:

显然,结节的分级越高,癌变的风险也就越大。

我们投保之前,保险公司同样会询问我们的甲状腺超声结果,以及TI-RADS分级。

一般来说,甲状腺结节TI-RADS分级≥2级,对我们买重疾险会有一些影响。

那具体有哪些重疾险可以买呢?我们筛选了市面上大多数热门产品,一起来看看:

从表格中可以看出,有2情况的甲状腺结节对买重疾险的影响并不大:

● 情况一:未手术切除,但结节TI-RADS分级明确为1、2级

● 情况二:经过手术切除或穿刺检查后,病理结果为良性

对于第一种情况,在未手术的情况下,大部分重疾险对1、2级的甲状腺结节都比较友好。

比如超级玛丽6号和疾走豹1号就很宽松,前者没有问及结节大小,只要超声符合产品规定就能正常承保;后者则把结节直径放宽到2cm,也能满足一部分朋友的需求。

而第二种情况,只要能确定结节是良性的,也有很多产品可以直接买。

比如术后超过3个月,且半年内甲状腺超声复查正常,守卫者5号和吉瑞保都能正常承保;

即便没有手术,但做了穿刺检查确定是良性,且复查无结节后,超越1号有机会正常提供保障。

至于没有明确分级、或者0级、3级及3级以上的朋友,大多数产品都会除外承保,虽然不能保障甲状腺癌,但也能给自己一份保障。

如果不幸检查为恶性,也可以尝试文章第二部分提到的新康健一生(多倍保)或超越1号。

(2)乳腺结节

有些女性会发现自己的乳房中有个圆滚滚的“小团块”,由于这个时候还无法准确地判断“小团块”的真实身份,因此会统一称为乳腺结节。

不过,大多数乳腺结节都是良性的乳腺囊肿和乳腺纤维瘤,对工作生活几乎没有没有影响,只有少数会发展成乳腺癌。

在医院里,医生通过彩超,根据乳腺结节的位置、形态、大小、血流信号等信息,给乳腺结节“打分”,也就是BI-RADS分级。

通过BI-RADS分级,医生可以判断乳腺结节的良恶性概率。

从上图可以看到,BI-RADS 级别越高,癌变的风险就越大。

3 级以上的结节,医生通常会建议手术切除,并做病理检查,以进一步确定其良恶性。

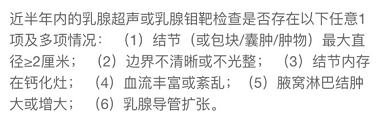

我们在买重疾险的时候,保险公司往往也会询问半年内的彩超描述、乳腺结节的分级:

从核保表格中,我们可以发现两种情况的乳腺结节还是比较容易买到重疾险的:

● 情况一:未手术,近半年复查BI-RADS分级为1、2级

● 情况二:经过手术切除或穿刺检查后,病理结果为良性

一般来说,1、2级的乳腺结节癌变的风险都比较低,多数医生都会建议暂不手术,定期复查就好,很多重疾险都能正常承保:

像达尔文6号、吉瑞保和守卫者5号,只要有半年内的超声检查结果就能投保。

这三款产品的核保条件一致,我们更推荐大家选达尔文6号,附加60岁前额外赔后,在60岁前得了重疾,达尔文6号能额外赔付80%~100%的保额,保障更足,而且保费也比较理想。

要是没有做手术,经穿刺检查是良性,可以尝试超越1号。

如果已经做了乳腺结节切除手术,并且病理结果为良性,术后复查没有异常,很多重疾险都能直接买,比如达尔文6号、疾走豹1号、无忧人生2022在手术半年后就能买;

守卫者6号则要求没那么严格,术后痊愈3个月且半年内复查无异常,就能正常承保。

即便是3级结节,大家也不用太过紧张,还是有很多重疾险产品也能买到,只不过大多数产品都只能除外承保,比如超级玛丽6号和守卫者5号。

守卫者5号对3级乳腺结节的核保条件还是比较友好的,只要有有近半年乳腺复查超声检查结果就能投保;

而超级玛丽6号会额外要求超声结果不存在钙化灶、边界不清晰、乳腺导管扩张等规定的异常描述,如图:

另外,要是查出是恶性肿瘤,手术后恢复良好,想要买重疾险转移乳腺癌复发/转移的风险,也可以尝试文章第二部分的粉红守护、乳惠宝。

(3)肺结节

肺结节,就是长在肺部表面,直径≤3cm的“痘痘”。

在CT检查中,根据肺结节的密度不同,肺结节通常分为以下三类:

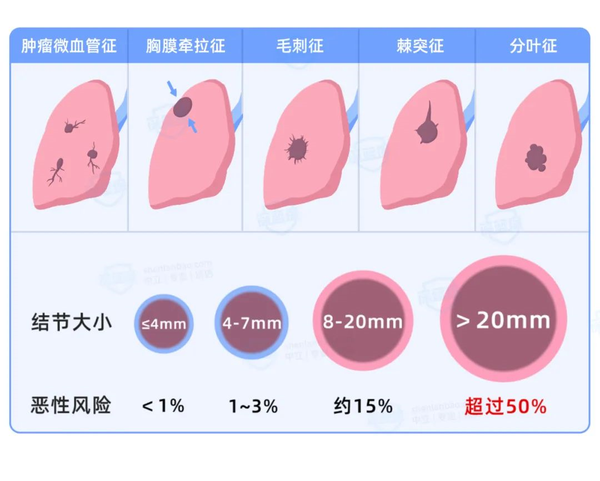

不管是哪一类肺结节,都有良恶性之分,其中「部分实性结节」的癌变风险最高。

除了结节的性质之外,医生还会看结节的大小和形状,因为恶性结节往往有一些特殊的表现:

但是大家也不用过于担心,因为90%以上的肺结节都是良性的,只有少数结节才会发展成癌症。

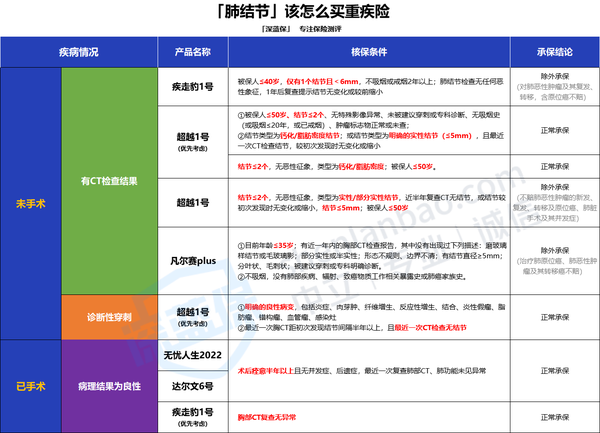

那检查出肺结节,买重疾险的难度大吗?保险公司通常会询问哪些事项?

因为肺结节不像甲状腺结节和乳腺结节那样,可以按分级来判断良恶性,

所以保险公司对肺结节的核保要求往往都比较严格,但有一种情况还是很容易买到重疾险的:

肺结节已经手术切除,且病理明确诊断为良性。

比如疾走豹1号,只要术后复查胸部CT没有异常,就能正常承保;

而无忧人生2022和达尔文6号都要求术后痊愈半年以上复查无异常才能投保。

如果还没有做过手术,大多重疾险都是除外承保,比如疾走豹1号、凡尔赛plus。

虽然这些产品可以购买,但对于肺癌,保险公司是不会赔付的。

不过,如果做过诊断性穿刺,能明确肺结节是良性病变、而且近期CT复查结节已消失的朋友,可以尝试投保超越1号,有机会能正常承保。

3、囊肿/息肉人群怎么买保险?

囊肿、息肉,同样是体检报告中让人心头一紧的字眼。

在这一部分,我们来聊聊高发的两种疾病:卵巢囊肿、肠息肉。

(1)卵巢囊肿

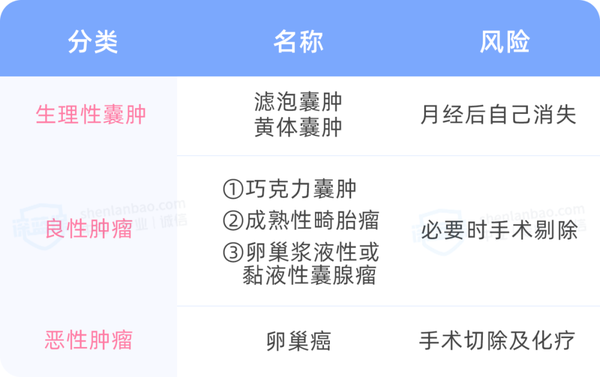

卵巢囊肿是困扰许多女性的常见疾病,通常没有明显症状,只有囊肿长得很大时,就会挤压周围正常的组织器官,出现腹部沉重或盆腔疼痛;若是破裂,还会引起急性剧烈腹痛。

但大家也不要过分紧张,因为卵巢囊肿最常见的是生理性囊肿,经期过后会自行消失;

有些病理性囊肿就比较复杂,在必要情况下需要手术剔除,比如巧克力囊肿、畸胎瘤、卵巢黏液性囊腺瘤等;还有一小部分囊肿,可能会发展成恶性肿瘤。

查出卵巢囊肿后,如果想要投保重疾险,就得关注妇科超声的囊肿数目和大小。

我们也筛选了市面上热销的一些重疾险,挑了几款核保比较宽松的产品:

- THE END -

- THE END -

新品测评

保险方案

热门文章

(2).jpg)

最新文章

先生

女士

获取验证码

相关文章