2024-01-26

633

富德生命康顺人生重大疾病保险作为一款互联网新规重疾险,一经上市就被广大用户注意到了。

不过也有很多用户在纠结富德生命康顺人生重大疾病保险值不值得买?

今天大师兄整理出了相关的信息,跟大家分享一下富德生命康顺人生重大疾病保险保障如何,也带来了重疾险榜单跟大家分享。

主要内容如下:

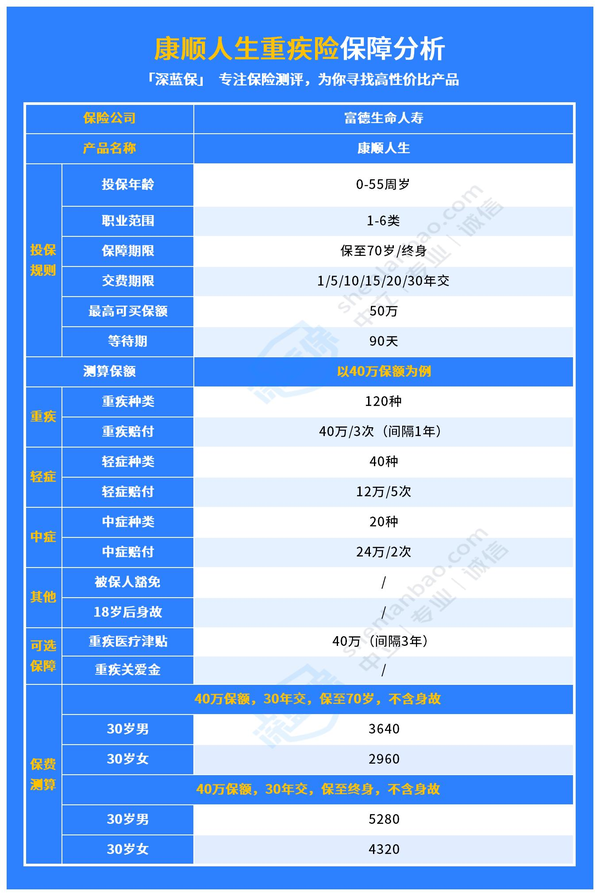

首先我们还是先看图:

从图中可以看出,只要是1-6类职业范围内,年龄在0-55周岁的用户,满足一定条件之后都可以投保富德生命康顺人生重大疾病保险。

要知道现在市面上很多的重疾险产品,职业范围都限制在1-4类之内,在这方面富德生命康顺人生重大疾病保险的投保限制更加宽松。

在保障期限方面可以根据自己的预算需求等因素,选择保至70岁或者保终身。

缴费期限选择也较多,1/5/10/15/20/30年交都可以。在这方面大师兄建议预算有限的用户选择分多期缴纳保费,这样因为保费带来的经济压力会更小一些。

这款产品的等待期为90天,也就是说从投保开始90天内,如果患上了合同约定内疾病的话,保险公司是不会理赔的。

从保障内容方面来看,基本保障涵盖了重疾/中症/轻症,赔付比例分别为100%/60%/30%。其中对于重疾赔付是不分组的,也就是说如果不幸患上3种不同的重疾,保险公司总共会赔付3次。

另外我们还可以根据自己的实际需求,选择是否要附加重疾医疗津贴,重疾医疗津贴指的就是如果被保人不幸患上重疾并且在保险公司赔付后,间隔3年后如果还需要继续治疗,保险公司会再次赔付100%保额。

在附加责任这一块,富德生命康顺人生重大疾病保险的选择还是很少的,像一些很实用的重疾关爱金、60岁前额外赔等责任都没有,如果看重这些附加责任的用户也可以考虑别的产品。

那么富德生命康顺人生重大疾病保险这款产品到底值不值得买呢?或者什么重疾险产品值得买?我们接着看:

大师兄将富德生命康顺人生重大疾病保险跟几款最近热度很高的重疾险详情整理了出来,一起对比:

从图中可以看出,富德生命康顺人生重大疾病保险在重疾不分组多次赔这一点上,相较于其它几款产品还会有一定优势的。

但是在附加保障方面,富德生命康顺人生重大疾病保险只有重疾医疗津贴,有一定的限制性。

对于表中的几款产品,根据每个人选择产品时的侧重点不同,我们可以这样考虑:

1、如果看重性价比

如果想要投保一份性价比高的重疾险产品,可以优先考虑阿波罗2号,基础保障齐全,并且附加责任选择也较丰富,有60岁前额外赔以及疾病住院津贴等等选择。

在不附加身故责任的情况下,阿波罗2号的性价比是很高的。

2、如果看重重疾多次赔

可以考虑满天星或者是超级玛丽7号附加第二次重疾保险金。

投保满天星后,如果在60岁前首次患上重疾的话,保险公司会给付额外的保险金。

而超级玛丽7号(经典版)附加第二次重疾保险金后,如果60岁前首次患重疾且间隔三年后不幸再次患重疾,可获得80%保额的赔付,可以被看作是一个低配版多次赔重疾险了。

另外上文提到富德生命康顺人生重大疾病保险的重疾多次赔,在重疾方面最多赔付三次,间隔期为一年。并且这个赔付是不分组的,保障力度很高。

上面的这几款产品都是很优秀的,大家可以根据自己的情况来选择。如果不知道如何选择或不知道自己的健康状况是否可以购买这些产品,可以点击下方卡片,让专业的规划师帮助你投保。

最后大师兄要提醒大家,如果不幸患上重疾的话,会需要3-5年的医疗期,在这期间的医疗费用、护理费用、住院费用以及患上重疾导致无法上班带来的经济损失,加在一起少说也要几十万。

这对于一个普通家庭来说,已经是一笔非常大的支出了,所以大师兄建议大家,特别是家庭的经济支柱,有条件的话都可以给自己或者家人投保一份重疾险。

对于富德生命康顺人生重大疾病保险保障如何这个问题,从基础保障来说,产品自带的重疾不分组多次赔是一个很大的优势,但是在附加保障方面就略显不足。

我们在挑选重疾险时,不仅要看保障以及自己的预算,也要结合自身实际情况来看,如职业、身体情况等,如有结节、囊肿等,可能会影响投保。

不同的产品要求也不太相同,大家在挑选时一定要做好功课,避免购买后影响理赔。

先生

女士

获取验证码