2024-01-26

633

受到“口罩问题”的影响,很多消费者都会为自己和家人购买保险来增加一份保障。

但是有些仔细的朋友在了解保险的时候发现,监管对人寿保险和健康保险的规定是有区别的。

那么,人寿保险包括哪些险种?和健康险的区别在哪?今天这篇文章深蓝君就来告诉你!

主要内容如下:

首先深蓝君先来跟大家聊聊,寿险包括哪些险种?

按照保障期限来分的话,寿险可以分为定期寿险和终身寿险,它们的保障期限和它们的名字一样,一个是保定期一个是保终身。

除了保障期限外,定期寿险和终身寿险的区别在哪呢?

深蓝君将它们的区别整理在下图了,我们可以一起来看看:

通过上图我们能发现定期寿险和终身寿险除了保障期限外,它们的主要作用,选择要点以及适合的人群也不一样。

定期寿险的主要作用是为了避免家庭经济支柱身故而导致家庭陷入经济危机;

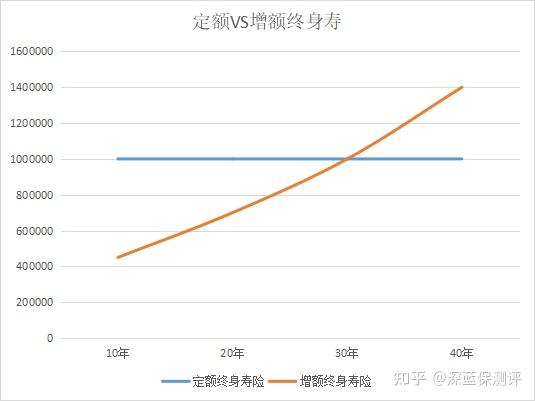

而终身寿险又可以分为定额终身寿险和增额终身寿险,它们的区别在于保额是否可以递增,如下图:

可以看到,定额终身寿险的保额是一直固定不变的,而增额终身寿险的保额会随着时间增加。

总的来说,终身寿险除了有身故保障外,还有合理节税、财富传承以及稳健理财的作用。

我们在选择定期寿险的时候,主要要关注价格、免责条款以及健康告知。

在相同的保障情况下,我们要选择价格更实惠的产品,好的定寿产品的免责一般只有法定3条,这些都是我们在买定期寿险的时候要注意的。

在买定额终身寿险的时候,除了要看费率之外,我们还要看看最高能买多少保额,以及它的附加服务怎么样。

在买增额终身寿险的时候,我们还要关注产品的收益率以及加减保规定等。

定期寿险更适合我们大部分人购买,对于上有老、下有小、身上背负着各种贷款的人群来说,定寿能很好的帮我们保障我们家庭责任较重的那一段时间。

而终身寿险更适合资产比较多的企业家以及有财产传承需求的人群。

当然,如果有稳健理财需求的人群,也很适合买增额终身寿险。

上面深蓝君跟大家分析了一下寿险包括哪些险种,接着我们再来看看健康险包括了哪些险种?

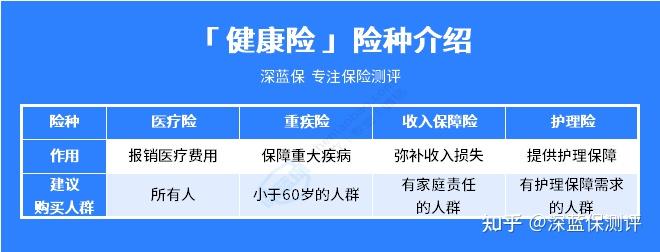

健康险主要分为医疗险、重疾险、收入保障险和护理险,深蓝君将它们的作用整理成一张表格,我们一起来看看:

直接说结论:

医疗险:像百万医疗险、防癌医疗险、小额医疗险这些都是商业医疗保险的范畴,而且它们都是报销型的保险,最高可报销的钱不会超过保额。

重疾险:重疾险主要是保障合同约定的重大疾病,达到一定的条件则可以获得一笔保险金。

它是一种定额给付型的保险,买了多少保额,达到理赔条件就可以一次性获得这笔保险金。

收入保障险:主要是保障收入的,当被保险人因疾病或意外导致残疾,无法进行工作,造成了收入损失的话,保险公司就会赔偿一笔保险金。

护理险:当被保险人身体失能,并且满足合约的情况下,保险公司就会给付失能护理保险金,一般保障的是老人或者身体失能的人群。

前面深蓝君给大家讲了一下寿险和健康险分别包括了哪些险种,可能还有些朋友会好奇,寿险和健康险的区别在哪?

它们的区别主要在以下3个地方:

寿险的保障的是人的寿命;

而健康险的保障的是我们的健康。

寿险的用途是当被保险人不幸身故后,为其家人或者受益人提供经济支援;

而健康险的主要用途则是用于支付或者报销医疗费以及后续康复所需的费用。

寿险的受益人一般是家人或者是指定的受益人;

而健康险的受益人必须是本人,因为健康险补偿的是当下患病时发生的经济损失,如报销看病住院的费用等。

以上,我们可以了解到,寿险和健康险的区别主要在目标、用途和受益人,通过上述分析,希望能帮大家进一步了解寿险和健康险。

随着保险市场的发展,保险产品的种类越来越多,很多朋友不知道如何选择自己需要的产品。

这不,深蓝君就来为大家介绍了寿险和健康险的区别以及寿险和健康险分别包括哪些险种?

大家可以根据它们的用途和区别,来选择自己需要的保障,购买相应的保险产品。

假如你了解了自己需要什么保险,但是不清楚如何选择产品的话,可以私信深蓝君,我将会一专业的角度帮助你挑选产品。

先生

女士

获取验证码