2024-01-26

633

就在本月4号,国家财政部、税务部等五部门联合发布了《个人养老金实施办法》,这一《办法》是政府鼓励和支持个人参加补充养老保险的重要政策体现。

与此同时,深蓝君也看到很多粉丝留言说:自己交养老保险划算吗?个人如何交养老保险?

既然大家都如此关注这些问题,那今天深蓝君就来好好为大家解答一下“自己交养老保险划算吗?个人如何买养老保险?”吧。

主要内容如下:

我国的养老保险主要分为社会养老保险和商业养老保险,其中社会养老保险是国家给到我们最基本的养老福利政策。

那自己交社会养老保险划算吗?

社会养老保险主要分为职工养老保险和居民养老保险。

首先居民养老保险当然是自己交的,不过政府也相应有些补贴,因为居民养老保险各地分的档位是不一样的,反正自己交的越多的话,政府的补贴也会越多。

下面我们以深圳市的养老保险为例:

可以看到,自己交居民养老保险的话,最低180元,最高4800元,是非常划算的。

那自己交职工养老保险划算吗?

职工养老保险的缴费对象分为企业和员工,企业要为员工缴纳13%,而个人需要缴纳 8%,累计高达 21% 的缴纳养老保险。

如果是自己交职工养老保险的话,就需要自己再承担企业缴纳的部分,很显然是不划算的。

当然除了自己买社会养老保险之外,我们还可以自己买商业养老保险,那自己交商业养老保险划算吗?

很多人认为,自己交商业养老保险是不划算的,因为本身有社保养老就够了,还自己掏钱交商业养老保险那不纯纯大冤种吗?

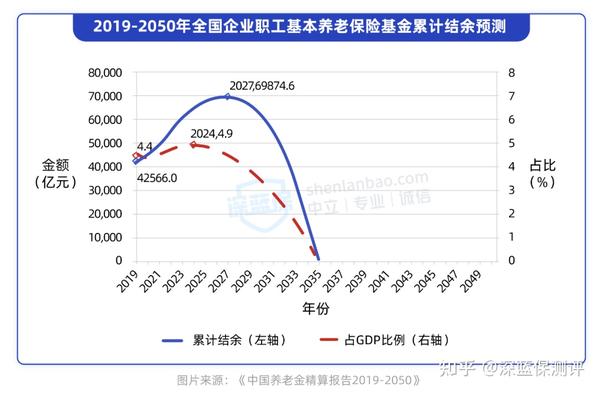

事实上,社保养老金只能给到我们很基础的养老保障,在《中国养老金精算报告 2019-2050》中就有提到,我们每个月交的职工养老金,预计会在2035 年耗尽累计的结余。

这样的情况下,社保养老给到的养老金远远不够保障我们对将来美好退休生活的期望。

商业养老保险同样也是我国三大养老支柱之一,目前也是我国大力鼓励和发展的产业,所以才有《个人养老金实施办法》的政策出台。

自己交商业养老保险划不划算其实取决于我们需不需要它,如果我们追求品质更高的养老生活,想老了也不用担心有没有钱花的问题,那自己交一份商业养老保险是非常划算的。

那个人如何买养老保险呢?我们接着往下看。

个人如何买养老保险?

对于社会养老保险没有工作的人群有两种交法:

一是以自由职业的身份交职工养老保险,但是缴费比例会大一些,适合预算比较充足的人群。

二是可以交居民养老保险,一般是一年交一次,可以根据自己的需求和经济情况去选择合适的缴费档位。

那个人如何买商业养老保险呢?

我们的商业养老保险常见的主要是养老年金险和增额终身寿险,因为具有长期稳定增值的功能,所以很多人会把它们作为养老规划的工具。

关于这两类商业养老保险有何区别,深蓝君也给大家做了一个简单的梳理:

下面给大家简单总结一下:

l养老年金险:前中期收益低一些,后期收益高,最高能去到4%左右,不过灵活性比较低,如果中途退保会有一定的损失。

l增额终身寿险:前期的收益增长速度比较快,中后期收益率可以稳定保持在3.5%左右,而且灵活性比较高,可以中途通过减保、保单贷款等功能拿钱出来用。

养老年金险更适合养老需求明确的人,因为它的灵活性差一些,但是收益会高一些。

下面我们拿市面上热销的一款养老年金险——养多多3号为例,30岁男性,10万,交10年,60岁就可以领到158200元/年,到90岁的irr就高达4.15%,活的越久,领的越多。

而增额终身寿险更适合既想保障养老,又能灵活运用资金的人群,因为它的灵活性很高。

下面我们同样以市面上热销的一款增额终身寿险——康乾1号益利多为例,30岁男性,10万,交10年,60岁的现金价值是2403770元,到90岁的irr是3.49%,想要用钱的时候,可以灵活支取。

整体来说,养老年金险和增额终身寿险都是属于稳健增值类的养老保险,两者都可以保障我们更高品质的养老需求。

总的来说,自己交居民养老保险最低一年一百多,是很划算的。

当然啦,如果你追求品质更高的养老生活,那自己交一份合适的商业养老保险也很划算。

至于个人如何买养老保险,如果有兴趣买商业养老保险的话,深蓝君建议有明确养老需求的选择养老年金险,养老需求不太明确的,可以选择增额终身寿险。

好啦,关于“自己交养老保险划算吗?个人如何交养老保险?”的内容就先讲到这里~

如果你不知道该挑选哪一款商业养老保险,欢迎随时私信深蓝君,预约1v1咨询,深蓝君会根据自己从业多年的经验,为你提供具体、中肯的方案和建议。

先生

女士

获取验证码