2024-04-02

207

一些家长在买少儿重疾险时,都会习惯性优选大公司。除了看重保障,他们还希望享受到一些线下服务,这无可厚非。

太平洋保险作为保险行业的元老,自然也是不少人的首选。

今天给大家带来了太平洋少儿超能宝保险介绍的相关信息,虽说太平洋少儿超能宝保险推出有一段时间了,但最近后台咨询量依旧很多,所以今天深蓝君就来就和大家聊一聊这款产品。

主要内容如下:

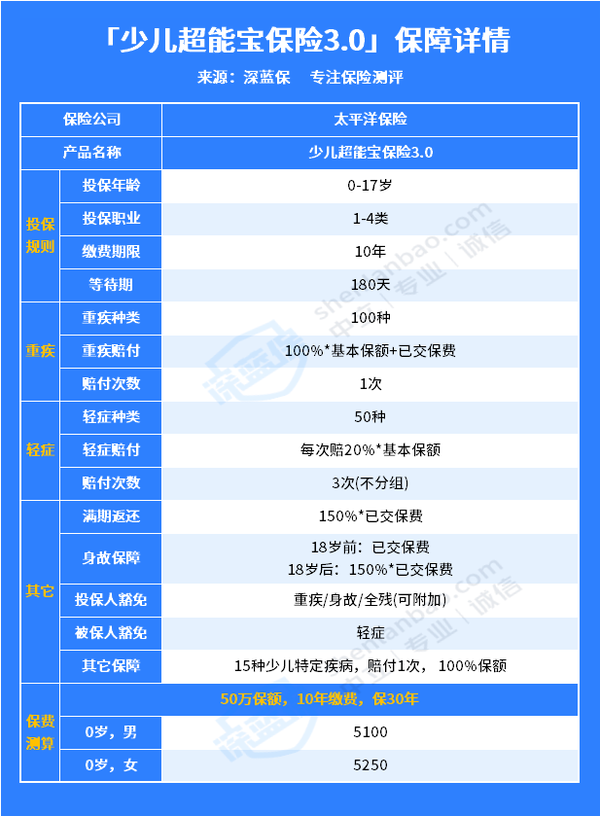

太平洋少儿超能宝保险一共有三个版本,我们就来重点介绍下经历了几次升级的太平洋少儿超能宝保险3.0版本,这是一款带有返还功能的少儿重疾险。我们先来看看这款产品的保障详情:

我们来详细说一下这款产品的保障功能:

太平洋少儿超能宝保险3.0包含100种重疾,覆盖面比较广,单次赔付保额和已交保费,其中少儿发病率最高的白血病就也在保障范围之内。

这款产品保障50种轻症赔付3次不分组,赔付20%基本保额,没有间隔期,中规中矩,没有太大优势。

太平洋少儿超能宝保险3.0自带被保人豁免和投保人豁免。

若被保险人在交费期内不幸罹患合同列明的特定疾病(轻症),在领取特定疾病额外给付保险金后,之后的保费可以全部豁免,并等同已交;

若投保人在交费期内不幸身故、全残或罹患重疾,也可以豁免后期保费,并等同已交。

若被保人保障期满未出险,保险公司返还150%的已交保费。

介绍完太平洋少儿超能宝保险后,可能很多朋友会被它的“返还”所吸引,满期返还150%的保费,有50%的增额收益。如果不幸罹患重疾,保额和已交保费会一起赔给你。感觉自己钱没白花,还可以多赚一笔。

但是羊毛出在羊身上,返还型产品往往性比价不高,同样的保障内容,保费价格非常的高。能用几百块就能解决的事情,没必要花几千,就像一个面包就算再美味,但要卖几百块,你还会觉得这是个好选择吗?

此外,太平洋少儿超能宝保险还有着中症保障缺失、轻症赔付少、缴费期和保障时间不灵活等等的不足之处,整体来看性价比并不高。

综上所述,对于普通的工薪家庭,深蓝君会更建议大家购买消费型少儿重疾险。至于有哪些值得买的消费型少儿重疾险?我们接着往下分析。

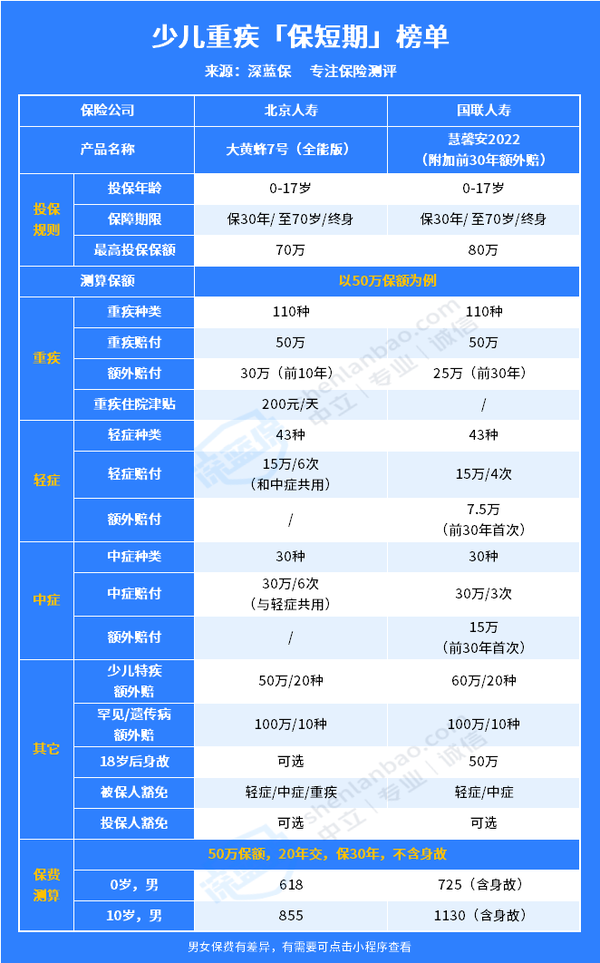

为了帮助各位家长选到高性价比的少儿重疾险产品,深蓝君对比了市面上四十多款产品,并从中筛选出了一些“种子型选手”,由于各个家庭的预算不一,所以我们分为两部分来分析:

1)看重少儿特疾保障

可以优先选择大黄蜂7号(全能版),保30年时价格便宜,投保前10年不幸患重疾可以额外获赔60%,还有200元/天的重疾住院津贴,少儿特疾可以获赔200%保额,性价比很不错。

而且大黄蜂7号(全能版)的重疾赔完后,它的轻中症也还能赔,不过需要间隔90天。

2)看重前30年赔得多:

慧馨安2022附加前30年额外赔后,重疾前30年都能额外获赔50%。

不过它保30年时一定要附加身故,基础版本性价比不高。如果觉得附加“前 30 年额外赔”版本价格贵,可以选择大黄蜂7号(全能版)。

1)看重少儿特疾保障:

可以优先选择小青龙,这款产品保障全面,保长期比大黄蜂 7 号(全能版)还便宜,综合性价高,重疾赔完后,轻中症也还能赔。

2)看重60岁前赔得多:

超级宝宝·少儿长期重疾险虽然价格相对来说较高一些,不过附加 60 岁前额外赔后,重疾能额外赔 80%,轻中症也能分别额外赔 10%和15%,保障会更全面些。

要注意的是,我们不能仅从某项保障就武断地判定这款产品的好坏,我们还是要每个人的需求不一样,预算不一样自然适合的产品也是不一样的,我们要根据家庭的实际情况去挑选,从综合保障去衡量。

总的来说,太平洋少儿超能宝保险3.0的重疾和轻症保障中规中矩,但缺少中症保障。而且从长远来看,返还型重疾险不能用于理财收益,相比消费型重疾险还要贵不少,不是很划算。

当然,配置保险就是一件很个性化的事情,并没有一个固定的最优解。如果你更偏爱大品牌且预算充足,也能接受它的不足之处,那太平洋少儿超能宝保险3.0还是可以入手的。

如果你更追求性价比,想用更优惠的价格买到更充足全面的保障,深蓝君更建议你考虑上文提到的那几款消费型少儿重疾险产品。

以上就是“太平洋少儿超能宝保险介绍”的全部内容啦,如果你对买的少儿重疾险有疑问,或想要定制保险方案,可以私聊深蓝君。

先生

女士

获取验证码