2024-01-26

633

好久没跟大家分析热门产品了,要说医疗险谁最火,怎能没有蓝医保的名字呢。

虽然蓝医保名声在外,但是不了解它的朋友还是很多,特别是一些对长期医疗险感兴趣的朋友提出疑问——

“都来自太平洋保险,蓝医保和安享百万有啥区别,买哪个好?”

虽然都是来自太平洋保险,但从承保公司到保险责任,两款产品的差异还是不少的。

既然有朋友提出疑问,专心君就为大家详细解答一下叭!

蓝医保和安享百万的保障总览,如图所示☝

都是长期的医疗险,保障全面性其实相差不多,只不过在细节方面存在一些差别。

相比蓝医保,安享百万的保障时间虽然少了5年,但它本质是一款长期医疗险,优点是可以适用2年不可抗辩条例。

1️⃣住院前后门急诊

蓝医保可报销的时间范围更广。

2️⃣院外靶向药

蓝医保和安享百万的基础保障里,都不含院外靶向药保障,如果有需要,都得单独附加。

蓝医保附加的特药责任保障期限跟随主条款,保证续保20年,稳定性更好。

而安享百万附加的特药险,不保证续保,稳定性差很多。

3️⃣额外津贴

如果不幸确诊重疾,蓝医保(医享无忧)可给付一笔1万元的重疾关爱金。

安享百万包含2份津贴——

从总金额上,安享百万赔得更多,但从获得理赔的门槛上,蓝医保更低。

虽然蓝医保和安享百万的津贴算不上多,但好歹也是一笔补贴,就当是补偿家属的误工费、病人的餐食费、药品费……多少是个补偿心意。

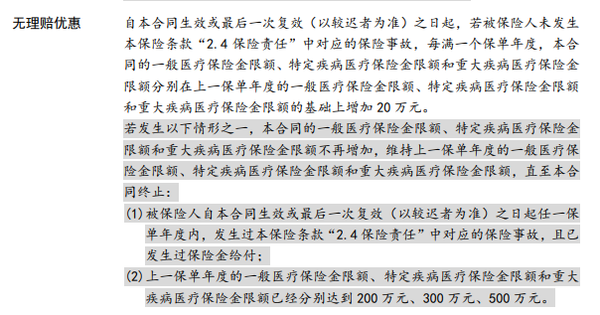

安享百万,如果保障期间,没有发生理赔,一般医疗、特疾医疗、重疾医疗的年度限额会逐年增加20万。

最高分别可增加至200万、300万、500万。

对于身体健康的人来说,这个亮点责任属实不错。

因为时间越长,随着医疗通胀,保额会缩水。

如果保额会因为身体健康而“长大”,保障就不会缩水。

这算是安享百万首创的新保障,还是值得好评~

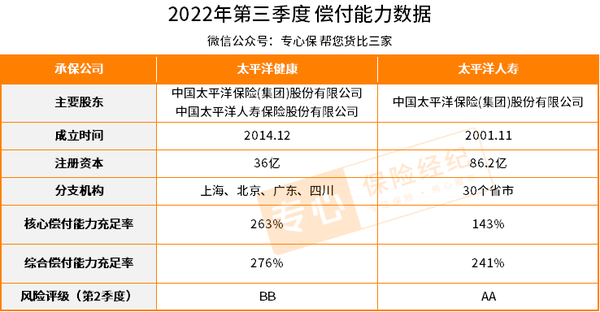

蓝医保和安享百万都来自太平洋保险,但承保公司还是略有不同。

太平洋保险旗下共有8个子公司,太平洋健康和太平洋人寿就隶属其中。

根据中国银行保险监督管理委员会(下文简称“银保监会”)对保险公司偿付能力管理规定——

太平洋健康和太平洋人寿最近一次偿付能力信息如图所示☟

各项指标都达到银保监会的要求。

在中国“偿二代”+“强监管”的政策下,保险公司的稳定性肯定可以保证,大家无需担心。

了解一点蓝医保(医享无忧)的人都知道,55岁以上想买,需要提交体检报告,通过人工核保后才可购买。

安享百万针对老年群体,也有类似要求,不过更严格一些,50岁以上想投保都需要去体检。

如果刚好年纪在50-55岁之间的人,不用考虑,选蓝医保就可以。

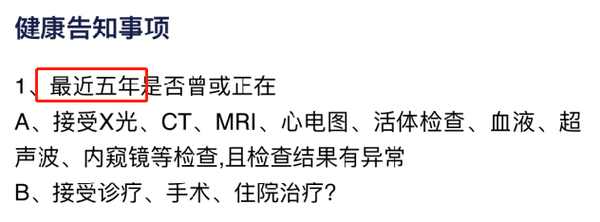

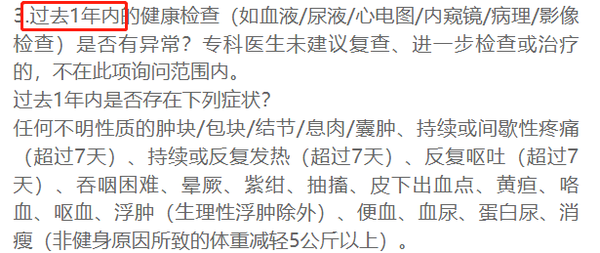

安享百万询问5年内检查异常,蓝医保(医享无忧)仅询问1年内检查异常。

问询5年内的检查异常,确实太严格了些~

特别是现在亚健康群体逐渐增多,大家的体检意识也逐渐增强,实在难保5年的健康都没问题。

相比之下仅问及1年的蓝医保友好度up!

最后还是给大家做个简单的总结——

保证续保20年,55岁以上投保需体检,健康告知仅问询1年内检查异常,含重疾津贴。

保障15年,50岁以上投保需体检,健康告知问询5年内检查异常,含ICU&ECMO津贴。

综合评估后,不难发现,虽然蓝医保和安享百万各有优势,不过从投保门槛、保障全面性来看,还是蓝医保更胜一筹。

如果健康状况允许的情况下,还是建议优先选择蓝医保。

今天的分享就到这里,如果你还有其他保险问题,可以在下方评论区留言!

先生

女士

获取验证码