2024-01-26

633

说到百万医疗险,很多人第一个想起的就是支付宝的「好医保」。

它凭借着保障全、续保条件好、健康告知宽松等优点,成为了百万医疗险界经久不衰的“明星产品”。

但奇怪是,很多人在劝说大家“不要买支付宝好医保”!

甚至,知乎上有一个热门问题:

普通人对保险不了解,谈“保”色变,也就罢了;为什么保险代理人也劝别人“不要买好医保”呢?

所以呢,我想通过这篇文章跟大家聊一聊这个奇怪的现象,顺道剖析一下「好医保」系列产品,看看它是否真像部分人说的“不值得买”。

说说我的看法,原因大概有2点:

首先你要知道,保险公司的代理人只能卖自己家的产品。

对他们来说,其他保险公司都是竞争对手,支付宝「好医保」自然也是。

他们花费那么多心思、时间给客户做保险方案,没道理推竞争对手的产品。

保险代理人跟你说“不要买XX”,言外之意是让你找他买,

在这种时候,切忌全盘听信,要有自己的判断,建议大家亲自去了解一下产品,看看是不是真如保险代理人所言。

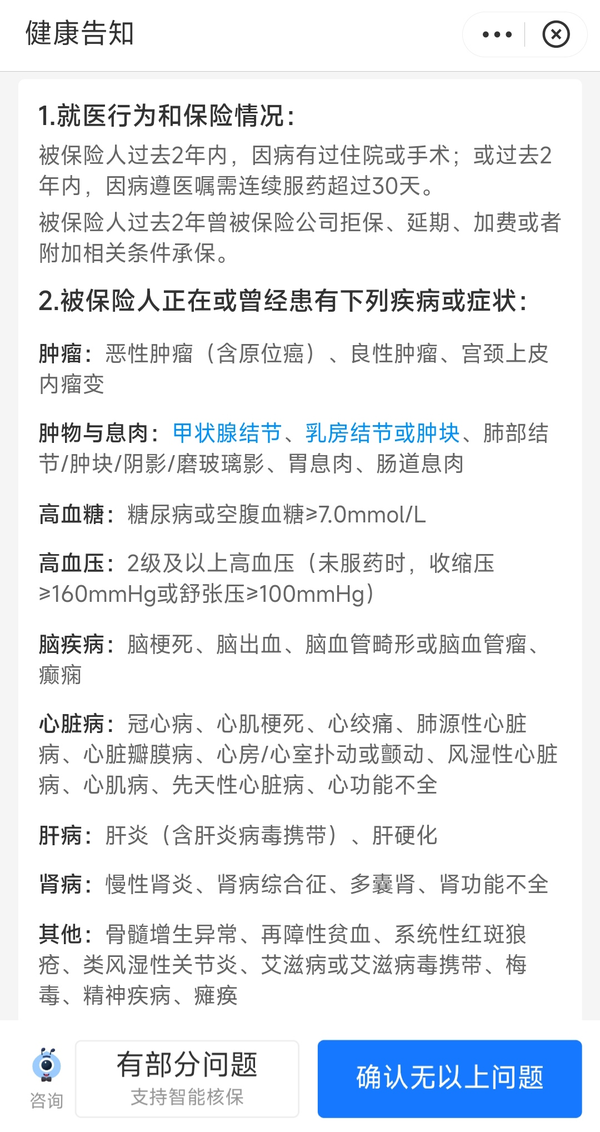

我开头就说了,好医保的健康告知是比较宽松的。

以好医保长期医疗(20年)为例,我们来看看它的健康告知页面吧:

可以看到,它问询的内容并不多,相比很多其他公司的百万医疗险,真的很宽松。

尤其是它没有问询“1年内健康检查异常”,这是市面上很多百万医疗险产品都做不到的。

对于一些有健康异常的人来说,好医保比较友好。

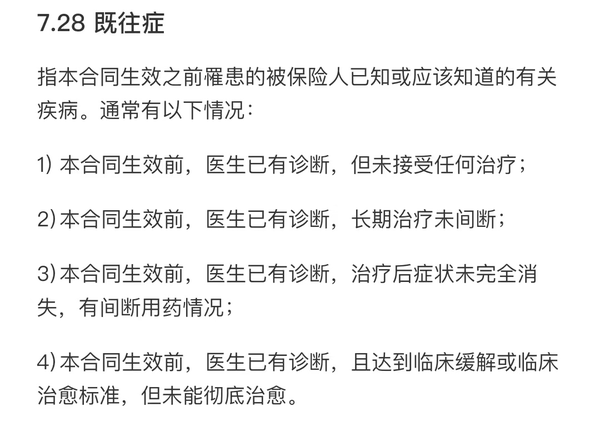

不过,健康告知能过,只是代表能买;但能不能赔还跟免责条款有关,特别是“既往症免责”。

好医保长期医疗险(20年期)对既往症的约定如下:

这算比较严格的,尤其是第1条。

以高血压为例,按照好医保20年期的健康告知,Ⅰ级高血压可以直接投保。

这就让很多人误以为,“健康告知没有问到,那我就能买;我都能买了,那肯定能赔。”

但是,只要确诊了Ⅰ级高血压,无论有没有接受过治疗,都符合既往症的定义。

那么,高血压及其并发症(甚至包括相关心脑血管疾病)所产生的一系列医疗费,也会被“免责”,不予赔付。

当然了,其他疾病引致的医疗费还是能赔的,比如车祸住院、癌症住院等。

但不管怎么说,“既往症免责”导致理赔结果没有达到很多人心理预期。

所以,有“千万别在支付宝买好医保”这种声音出现,一点儿不奇怪。

不过,“既往症”的问题,不单单是好医保有,其他百万医疗险也存在。

既然如此,为什么“好医保”不和谐的声音更多呢?

说到底,是因为好医保知名度高,买的人多,争议也更多。

比如,这款好医保长期医疗(6年期),光广东就550多万人投保了,更别说全国范围了。

看到这里,相信大家也都了解为什么那么多人会说“千万别在支付宝买好医保”。

在保险代理人角度,利益牵扯原因,不希望你买他对家的产品;

在普通人的角度,是因为对保险了解不深引致理赔纠纷,进而产生抵触情绪。

不管面对什么事,我们要保持理性思考,别被别人牵着走,得有自己的判断,买保险也是这样。

接下来,我带大家来盘一盘「好医保」系列产品,看看它怎么样?到底是能买还是不能买?

当前,支付宝的「好医保」系列一共有5款产品,都属于医疗险,但类别不同,保障作用也有差别。

具体可分成3类:

首先,得提一下,这5款好医保都入选蚂蚁保“金选”。

所谓“金选”,是蚂蚁保联合了行业精算师、保险产品研究元、资深保险产品专家,从5个维度对平台上2000多款保险产品做综合对比,最终筛选出来的优质产品。

换言之,能入选金选产品的「好医保」,在百万医疗险市场上可以说是数一数二的存在。

接下来,我逐一讲讲这5款产品:

毫无疑问,好医保长期医疗(20年期)是整个系列里最受欢迎的一款!

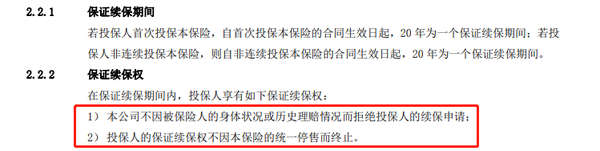

这源于它的核心优势:保证续保20年!

在这20年里,无论是生病、理赔过,还是产品停售了,无需保险公司审核,都能继续买。

而且,20年期满后,可以免健康告知转投其他产品~

要知道,市面上很多百万医疗险,都是不保证续保的一年期产品,一旦身体健康变差、发生理赔、产品停售等,都会影响下一年续保。

想想看,如果生病理赔后,在最需要保障时,却没了保障,该有多糟心!

PS:20年时目前市面百万医疗险可保证续保最长的时间。

不止续保条件优秀,好医保长期医疗(20年期)的保障也很全面,除了一般医疗、重疾医疗外,还拓展了质子重离子、外购药、重疾津贴责任。

其中,外购药保障非常实用,医院外买的抗癌药能报销90%;

还有重疾津贴,确诊约定重疾就能获赔1万,虽然不多,但能用来抵消1万的免赔额,相当于重疾0免赔额。

再结合上一part提到的健康告知宽松,好医保长期医疗(20年期)真的非常nice了!

身体健康且年纪偏大,尤其是上了50岁的人,不妨考虑下这款产品,它能给你提供长期且稳定的保障。

如果身体有些小毛病,买不了其他百万医疗险,那也可以考虑这款产品,毕竟除外承保、既往症免责,总好过没得买,保障裸奔。

好医保长期医疗(6年期)的整体表现也很不错,基础保障和20年期相差不大,只不过一个是保证续保6年,另一个是20年。

那是不是20年期就比6年期优秀,直接买20年期就好?

好医保长期医疗(6年期)也有它的取胜法则——6年共享1万免赔!

在6年内,免赔额可以累计,如果超过1万免赔额,那剩下的年度相当于0免赔额。

举个例子,

张三买了好医保6年期,第一年因肺炎住院,自费8千,由于没有超过1万免赔,所以报销不了,但这8千可以抵扣免赔额,并且累计到下一年。

第二年,他车祸住院,花了3万,除去第一年的8千,再扣除2千,剩下的2万8都能报销。

如果张三买的是好医保20年,那第二年,还要扣除1万免赔额,只能报销2万。

所以,6年共享1万免赔额大大降低了报销门槛。

除此之外,好医保长期医疗(6年期)的续保条件也值得一提,在保完6年后,如果产品仍在售,不用审核健康状况直接续保!

因此,如果你很年轻,身体也比较健康,又很看重免赔额低、想要理赔门槛较低,那好医保长期医疗(6年期)很适合你。

好医保住院医疗险是一款不保证续保的百万医疗险,交1年保1年,1年后续保需要重新审核。

但抛开续保的问题,好医保住院医疗险很优秀,基础保障齐全,能保院外靶向药、质子重离子,增值服务也很实用。

而且,它最大的优势在于支持65岁能投保!

要知道,市面上绝大多数百万医疗险仅支持0-60岁人群投保,比如上面提到的2款好医保长期医疗险。

所以,年纪在61-65岁,买不到其他产品了,那这款产品是个不错的选择。

至于60岁以下的朋友,可以选择保障更稳定的好医保长期医疗险6年期和20年期。

百万医疗险虽然好,不限病种,但投保年龄和健康告知要严格一些。

要是有高血压、高血糖、糖尿病等疾病,又或者年龄超过60岁,就很难买到百万医疗险了。

这时候,好医保终身防癌医疗险也不失为一个好选择。

这款防癌医疗险,最大的亮点在于:买1年保1年,却能续保一辈子。

首次投保成功后,再也不用担心续保问题,就算产品停售,也不影响继续买。

在保障上,它和市面上其他防癌医疗险差不多,该有的都有:癌症医疗、质子重离子医疗,还有就医绿通和费用垫付服务,很实用。

而且,它的投保门槛比较低,表现在2点上:

还有,患有甲状腺结节、乳腺结节,经过智能核保后,也有机会投保。

总的来说,好医保终身防癌医疗险能保证终身续保,基础保障齐全,投保门槛低,很适合对年纪大、身体欠佳的老年人。

百万医疗险主要解决大病医疗费的问题。

如果是小病小痛,像感冒发烧、铁打扭伤、肠胃炎拉肚子等门诊花费,还得靠门诊险。

有这方面需求的朋友,不妨考虑下好医保门诊险。

它对于社保内的门急诊费用,不管有没有用社保报销,每次扣除100元免赔额后,都能赔付50%。

那些没有交社保或在外打工,看病基本要自费的朋友,平时有个小病小灾去一趟医院,可能大半个月工资就没了。

那如果事前买了一份好医保门诊险,那这部分费用就能报销,减免自己的损失。

另外,好医保门诊险还有2个实用的功能——免费在线问诊和快递送药上门。

举个例子

张三半夜突然感冒不适,不想深夜出门去医院,于是它打开支付宝在互联网医院线上问诊。

医生开了些药,一共160元,报销如下:

总的来说,好医保门诊险还是很实用的,抵抗力弱的朋友,尤其是5岁以下儿童,很值得购买。

总的来说,「好医保」系列医疗险确实不错,在整个百万医疗险市场上,竞争力很强。

不过,听再多也是道听途说,想知道「好医保」到底怎么样,建议你亲自上支付宝的蚂蚁保平台自己搜索“好医保”看一看,眼见为实!

先生

女士

获取验证码