2025-04-02

873

给父母买重疾险,真的是一件让人很头疼的事!

一方面,父母年纪大了,保费往往会很贵;

另一方面,老人家身体或多或少都会有点毛病,比如三高等,很难通过健康告知。

这种情况下,父母还是有一种保险是可以买的,防癌险。

它跟重疾险类似,得了癌症就能赔一笔钱,价格比重疾险便宜30-40%,且健康要求相对低、三高、糖尿病等患病人群也能买。

再一点,防癌险虽然只保癌症,但癌症作为老年人最高发的重疾,癌症占重疾理赔比例70%以上。

对高龄人士以及身体不太好的人,这也是不错的选择了。

正巧,我最近在支付宝上发现了一款不错的防癌险,名字叫「爱佑保·中老年防癌险(长期版)」(以下简称“爱佑保”)。

下面,给大家测评一下,看看它到底好不好,是否值得入手?

文章分4部分测评:

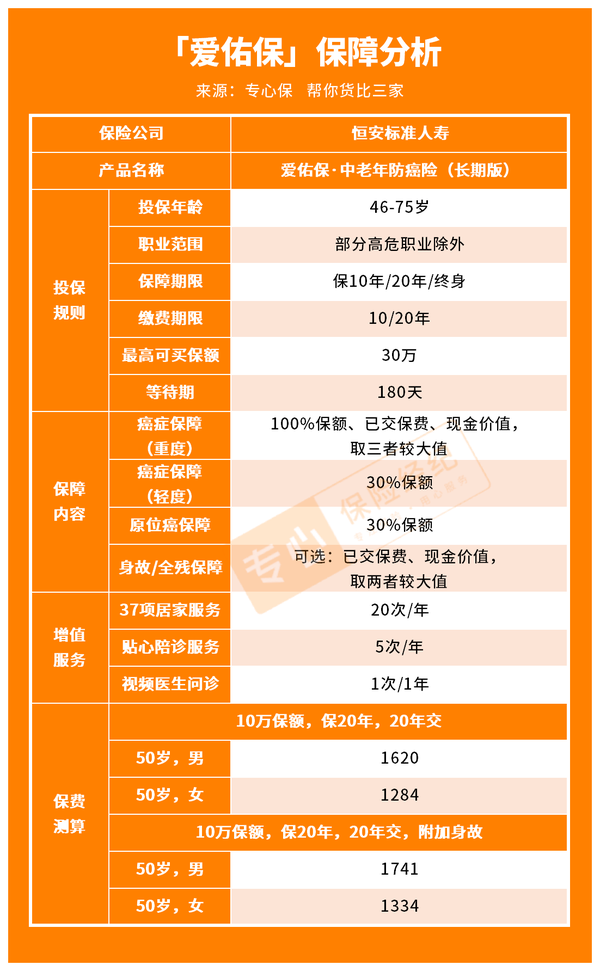

作为一款为中老年人设计的防癌险,爱佑保非常的简单,就是保恶性肿瘤+轻度恶性肿瘤+原位癌,具体如图:

下面,我从投保规则、保障、增值服务来展开分析一下,看看爱佑保·中老年防癌险究竟好不好?

市面上很多防癌险只能承保50-70岁,

相比之下,爱佑保的承保年龄还是很宽松的,最高75岁还能买!

这款产品,可选10年或20年,,也能选择保障至终身,大家可以根据保障需求和保费预算灵活选择。

而且,爱佑保的最高可投保保额比较高,最高能买到30万保额;而市面上大多数同类产品最高可投保保额只有20万。

不过,年龄越大,可买保额越低:

46-55岁:最高能买到30万;

56-69岁:最高能买到20万;

70-75岁:最高能买到10万。

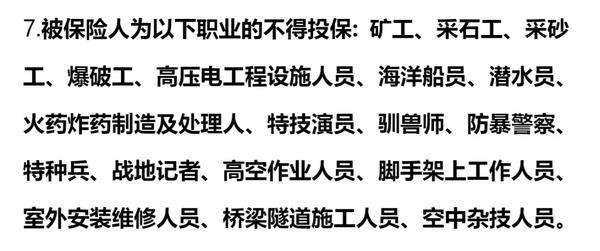

另外要提醒一点,由于爱佑保可选身故/全残保障,所以对部分高危职业有投保限制:

不过,这对大多数人其实没什么影响。

1)恶性肿瘤--重度

一旦确诊恶性肿瘤--重度,保险公司会赔一笔钱;

100%保额、已交保费、现金价值,三者相较,哪个金额大,保险公司就按哪个赔。

这样的设计还是蛮有特色的!

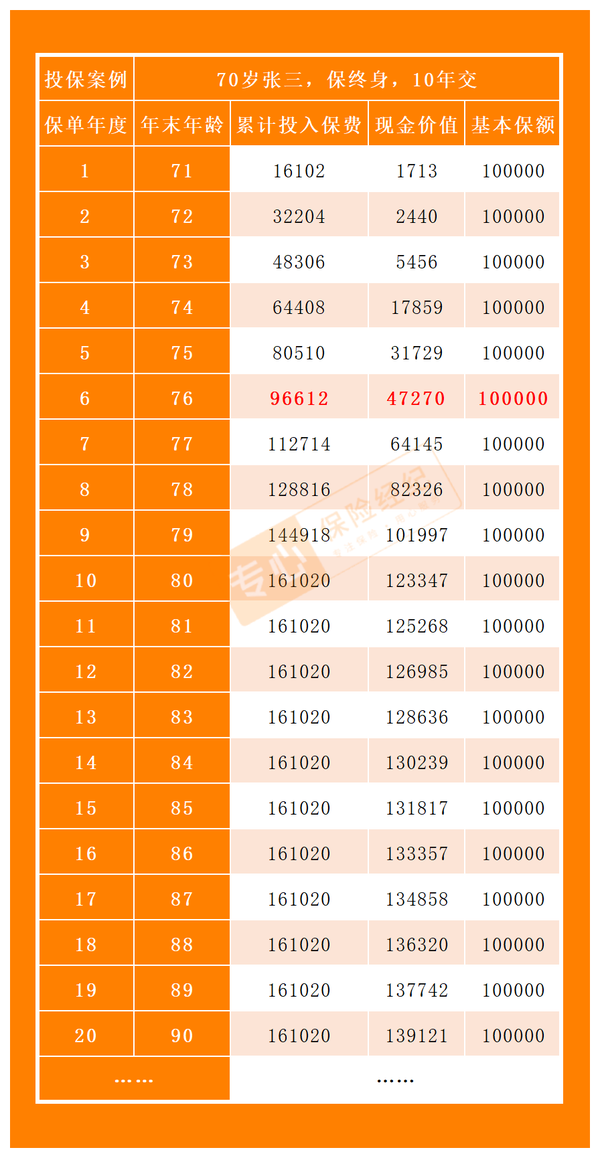

常规的防癌险通常是赔100%保额,这样一来,当被保人年纪太高或者缴费期限过长,就很容易出现保费倒挂(即赔的钱<交的钱),得不偿失。

而爱佑保就不一样了,不用担心会保费倒挂。

举个例子,

70岁张三买了10万保额,保终身,并附加身故/全残责任,每年保费为16102元。

保单前6年,已交保费、现金价值<基本保额,所以这期间出险,张三将获赔10万保险金。

第7年开始,已交保费>基本保额,所以这之后出险,会按照“已交保费和现金价值”二者种的较大值赔付保险金。

也就是说,张三领到的保险金,至少等于投入的保费。

2)恶性肿瘤--轻度、原位癌

市面上有部分防癌险,只保恶性肿瘤--重度,对于恶性肿瘤--轻度、原位癌是不保的。

这样一来,保障范围就“缩水”了。

而爱佑保提供恶性肿瘤--轻度、原位癌保障,一旦确诊,即可赔付30%保额,非常nice~

3)可选:身故/全残责任

人没了,或全残了,保险公司会赔一笔钱;已交保费or现金价值,哪个金额大就赔哪个。

不过,爱佑保没有强行绑定身故/全残责任销售,把选择权交给了我们消费者。

预算有限,可以只选基础保障,把保费压低,减轻缴费压力;

预算充裕,不妨附加上这项责任,100%能赔到钱。

爱佑保还有3项免费的增值服务,包括等服务。

护士上门,协助患者发起与医生的远程问诊,医护联动量身制定康护方案

护士上门,提供健康指导、干预与居家护理服务。

专人配同挂号候诊、缴费排队、窗口取药、住院办理、输液陪护等

这3项服务,对老人家来说,真是太贴心了。

老人家不用来回赶路折腾,省心也安全,而且子女也不用专门请假陪同。

而且,使用门槛也很低,住院或者手术之后就能用。

根据保费测算,50岁人群买10万保额,交20年,保20年,

男:1620年

女:1280/年

结合上保障来看,这个价格在整个防癌险市场上,还是很有竞争力的。

总体上来讲,爱佑保的性价比不错,投保门槛比较低,保障也比较扎实,价格也不算贵。

不过,判断一款产品是否值得购买,单看产品本身还不够,还需要和其他同类型产品做对比。

在众多同类防癌险中,我挑出这2款优秀代表对比:

和其他2款产品对比,爱佑保有3个优势:

爱佑保的保障期限更灵活,有保终身的选项,对于经济宽裕的朋友来说,保障终身更好一点,因为更有安全感!

爱佑保的最高可投保保额更高,46-55岁能买到30万;

相同的年龄段,孝亲宝只能买到20万,而阳光人寿中老年防癌险只能买到15万。

爱佑保的缴费方式更灵活,不仅可以按年交,还能按月交!

按月交,把缴费压力平摊到每月,对一些经济紧张的朋友会更友好~

对于原位癌,爱佑保的赔付比例和恶性肿瘤--轻度一样,都是30%保额。

而孝亲宝的赔付比例稍低一些,按20%保额赔付;

阳光人寿中老年防癌险直接不保原位癌。

当然了,其他产品也有自己的优势,比如:

阳光人寿中老年防癌险,对于高发的男女特定恶性肿瘤--重度有额外赔。

男性的肝癌、肺癌和前列腺癌,女性的肺癌、子宫癌和乳腺癌。

罹患这些癌症,除了100%保额外,还能额外赔50%,即买10万保额,能赔15万。

再比如,阳光人寿中老年防癌险还有轻症豁免;

罹患恶性肿瘤--轻度,赔了30%保额后,保障有效,后续保费不用交了。

产品对比,只对比保障,难免过于片面,还需要结合保费来综合考虑。

这3款产品的保费情况如下:

以50岁和60岁两个年龄段为例:

在不附加其他保障的情况下,阳光人寿的中老年防癌险的保障最有优势;但保费整体上比其他2款要贵,某些情况下会稍微便宜一丢丢。

因此,大家在投保时,还是要根据个人的具体情况来选择。

比如,60岁男性买10万保额,10年交,保10年,阳光人寿的中老年防癌险更划算一点。

同样的情况下,50岁女性购买,那就反过来了,爱佑保和孝亲宝要便宜很多。

只能说,这3款防癌险产品各有千秋,不能简单地断言谁优谁劣,大家要根据自己的情况去选择最适合自己的哪款产品。

我们购买保险有2额门槛:

价格越便宜,咱普通人的接受度会越高,买得起的人越多。

经过以上测评,大家应该也知道了,爱佑保,在防癌险中,保费不算贵,综合性价比不错的!

30万保额,交20年,保20年,50岁男性一年保费4860元;如果价格能承担得起,买它没毛病!

健康告知的项目越少,以及保险公司核保的宽松程度,决定着咱们能不能购买这款产品。

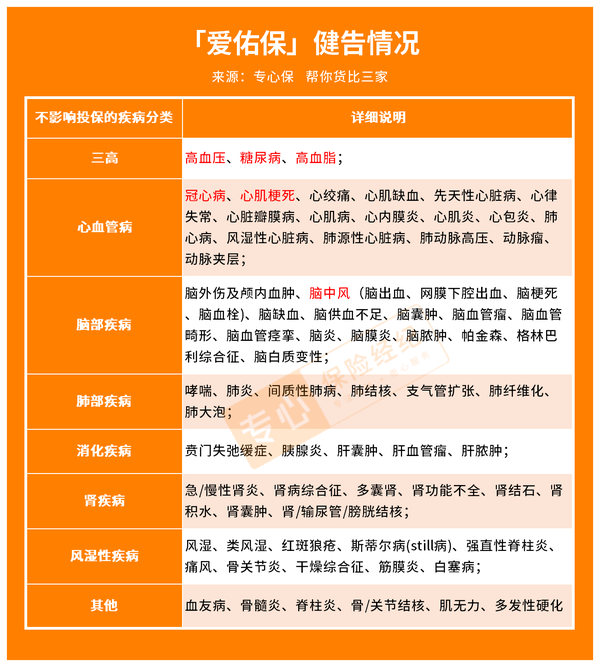

我们都知道,相比较于重疾险,防癌险最大的优势就在于健康告知。

理论上高血压、糖尿病、心梗、脑梗都不影响购买;因为防癌险只保癌症,这些疾病与癌症之间没有关系。

爱佑保的健康告知很宽松,且支智能核保。

有三高、冠心病之类的慢性病人群,都可以直接投保。

如果是存在存在乳腺结节、甲状腺结节、乙肝等健康异常,经过智能核保后,符合要求的话,还是能买到,但可能会除外承保。

总的来说,爱佑保的投保门槛并不高,对中老年人比较友好,毕竟有慢性病的人不在少数。

购买保险,除了产品本身以外,保险公司也是大部分朋友关注的焦点。

毕竟保险不同于其他实物商品,买完就花费掉了,还要涉及到日后的理赔,所以大家都希望找一家靠谱的公司,能更安心一些。

接下来我再给大家简单介绍一下爱佑保·中老年防癌险的承保公司——恒安标准人寿,帮大家打破信息差,更全面地了解这款产品是否值得买?

恒安标准人寿,知名度虽然不如平安、国寿这些老牌保险公司,但也颇具实力。

这是一家中外合资公司,于2003年12月在天津成立,股东双方分别是天津泰达国际控股(集团)有限公司和英国安本集团。

截止2021年底,注册资本高达40.46亿,双方股东各出资50%,财力雄厚~

成立于2007年,是天津市政府开展金融综合经营的国有企业,注册资本103.73亿元人民币。

旗下所投资的金融机构有渤海财产保险股份有限公司、渤海证券股份有限公司、天津信托有限责任公司和泰达宏利管理有限公司等。

成立于1876年,总部位于苏格兰,在伦敦证券交易所上市,是英国富时100指数企业,也是是全球最大的投资公司之一。

安本集团主要涵盖投资、财务顾问和个人理财规划三大领域。

截止2021年底,旗下管理全球资产达5420亿英镑。

就是说,能开保险公司的背景都不小!恒安标准人寿“背靠大树好乘凉”~

背景强势一回事,关键它自己本身经营能力也很强大!

尤其是近几年,恒安标准在战略上取得了不俗的成绩:

2020年6月,成功收购标准人寿保险(亚洲)有限公司100%股权,成为国内目前唯一一家拥有境外保险牌照的合资保险公司。

2021年1月,独资设立的恒安标准养老保险有限责任公司正式注册成立,成为首家拥有养老保险公司的合资寿险的保险公司。

不过,过往的成绩不代表今日的表现,那恒安标准人寿目前的现状如何呢?还那么靠谱吗?

这就需要看它的偿付能力和服务质量了。

先看偿付能力,

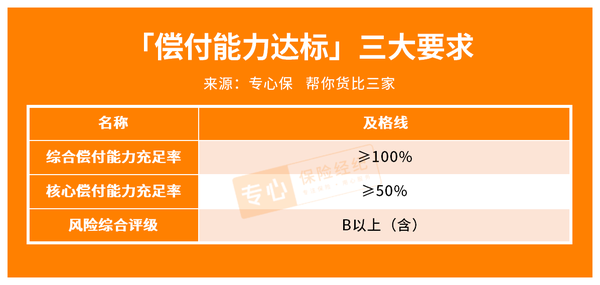

根据银保监会的监管要求,偿付能力达标,必须同时满足3点要求:

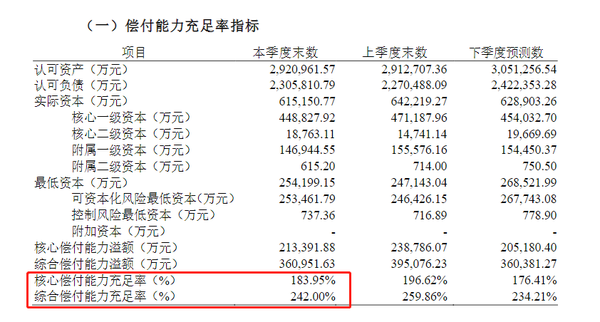

根据恒安标准人寿官网公布的《2022年第3季度偿付能力报告》来看:

恒安标准人寿的偿付能力充足,符合银保监的要求,大家可以放心。

所有保险公司的业务开展,销售的每款产品都需要经过银保监会的备案才能上市,爱佑保·中老年防癌险(长期版)也不例外,所以大家不用担心它的安全性。

再说一下服务质量,

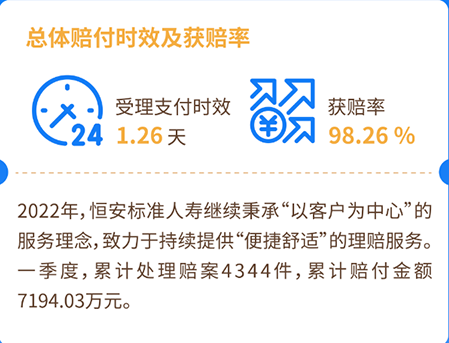

根据恒安标准人寿2022年第一季度个人保险理赔季报显示,获赔率达到98.26%,受理支付时效为1.26天。

另外,恒安标准还推出了“秒赔”服务。

我们在线上提出理赔申请,并上传理赔资料,受理人员在确认资料齐全并符合条件后,不需要等待人工审核,一键秒赔,实时支付!

就真的,方便又快捷~

中老年人是重疾高发群体,但受限于年龄和健康情况,买重疾险会比较困难,很多产品都不能买;即使能买到,保费也要上万。

面对这种情况,我更建议买一份防癌险。

由于仅仅保障癌症,所以比起重疾险,防癌险更便宜,健康要求更低,赔付标准也更简单,确诊即赔。

如果你有意向给家里的长辈买一份防癌险,那支付宝平台上的这款爱佑保·中老年防癌险(长期版)是上上之选!

爱佑保的癌症保障很全面,投保门槛不高,价格也比较划算~

如果你对爱佑保还有其他疑问,可以在支付宝搜“爱佑保”,进入产品页面后在左下角线咨询保险管家,即可解答你的疑问~

_副本.jpg)

先生

女士

获取验证码