如果只推荐 3 款重疾险,我推荐这 3 款!

大家好,我是大师兄~2022年想要买保险的朋友别错过了,我耗费3个月时间写下了保险推荐系列文章。

- 医疗险篇:深蓝大师兄:2022年,如果只推荐 2 款百万医疗险,我推荐这 2 款!

- 意外险篇:深蓝大师兄:2022年,如果只推荐3款意外险,我推荐这3款!

- 定期寿险篇:深蓝大师兄:2022年,有何性价比高的定期寿险推荐?我推荐这几款!

看保障、扒条款、算保费,虽然过程很艰巨,但能给到大家最好的答案,一切都是值得的。

这些精品文章,欢迎大家阅读、点赞、收藏!

以下是原文~

话不多说,先上目录,一眼掌握文章主要脉络:

一、如何挑选一款重疾险?

二、保障篇——选出No.1

三、价格篇——选出No.1

四、品牌篇——选出No.1

2、二看 —— 产品

知道保障怎么选了,我们就得把矛头对向产品。

重疾险的种类有很多,一着不慎,花十几万冤枉钱在所难免。

而我们常见的主要有 3 种,如果我说出它们的 slogan ,想必你也早有耳闻。

消费型重疾险:没出险,钱就打水漂了。

返还型重疾险:有病赔钱,没病返钱。

这么一听,是不是觉得返还型重疾险更得我心。

别急,有对比才有伤害。

我分别找了一款代表产品来做比较,足以让它们原形毕露。

直接甩结论:

90%以上的家庭更适合消费型重疾险。

原因:赔的更多,价格更便宜。

保险的本质是保障,“没出险,钱就打水漂了” 太过谬论。

我们普通人,老老实实买一份纯保障的重疾险,性价比最高。

不推荐储蓄型重疾险的原因:不划算。

储蓄型比消费型其实就多了一项身故责任,从而保费贵了小两千块钱。

值吗?一点都不值。

如果想要身故责任,一份100万保额的定期寿险,一年 1000 块钱就能搞定。

如果觉得没出险,保费就白花了,我们可以利用 “买定投余原则” ,将每年多交的小两千块钱拿去理财,日积月累,也是一笔不菲的收入。

另外再补一句:疾病和身故只赔其一,相当于花两份钱买了一份保障。

不推荐返还型重疾险的原因就更简单了:滔天巨坑。

本来花 6000 就能搞定的重疾险,为了 “返还” ,又多交了 6000 。

几十年后返回来还好说,损失的只是通货膨胀的钱。

但就怕在这几十年内发生重疾或身故,合同结束,返还就无意义。

有病赔钱,没病返钱;以为是个一石二鸟的好办法,到头来却是赔了夫人又折兵。

说了这么多,总结为一句话就是:

重疾险最高性价比的买法,莫过于一份消费型重疾险+一份定期寿险。

3、三看 —— 收入

明确了要买什么样的产品后,我们就得看兜里有多少钱了。

有多少钱,办多大事。

我们买保险的目的是为了应对生活中未知的一些风险,而不是买来添堵,更不是造成经济压力。

所以,一定是在预算范围内买到合适的重疾险。

另外,如果预算有限,重疾险的灵魂三问在这也都能找到答案:

重疾险保到 70 岁还是终身?

重疾险要不要附加身故责任?

重疾险要不要附加癌症多次赔?

可以看到,每加一项保障,保费都在真金白银的往出花。

所以,如果预算有限,重疾险保到70岁即可,其余附加责任一概不要。

温饱都成问题,还去觊觎什么鲍鱼龙虾。

4、四看 —— 条款

保险条款如天书,我理解。

密密麻麻的字,大师兄看得都头疼。

但保险条款规定了消费者的权利义务。

虽复杂,但建议一看。

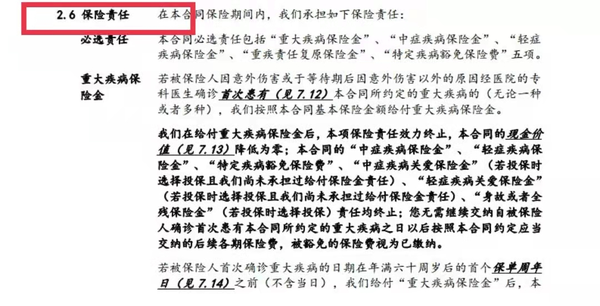

其一:我们至少要明确它“保什么”和“不保什么”。

即对应重疾险条款中的 “保险责任” 和 “责任免除” 。

其二:可以仔细对比一下中轻症疾病的条款理赔是否宽松。

也是我们唯一需要认真研究重疾险条款的地方,会有猫腻。

因为银保监会规定了最高发的28种重疾,赔付条件都一样,我们无需操心。

而轻症,只规定了3种;

其它轻/中症的赔付条件,不同公司,都会存在一些差异,所以我们要重点关注。

但是重疾险理赔标准是什么,又该怎么去判定轻/中症的理赔是否宽松呢?

大师兄花 3 个月时间专门整理了疾病定义库:

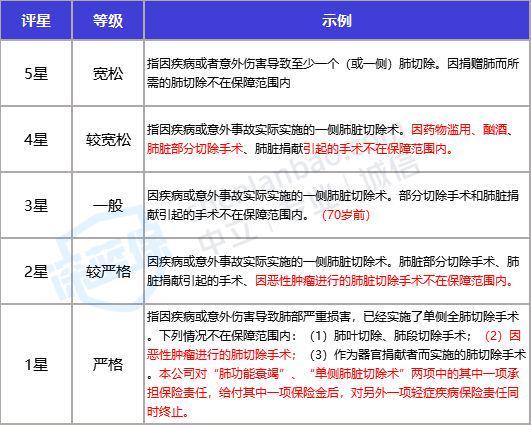

通过对比上百款重疾险的条款,并跟核赔、核保老师反复沟通确认,最终将高发轻、中症的理赔条件,按严格程度各自分为五个维度:宽松、较宽松、一般、较严格、严格。

绝对够权威。

以中症“单侧肺切除”为例:

怎样算宽松,怎样算严格,大师兄已经分得很详细啦。

但架不住治疗手段复杂,影响因素颇多,可能实践起来还是有些难度。

如果大家有需要,可以直接把重疾险条款甩给大师兄,帮看帮对比,最后直接告诉你结果。

二、保障篇——选出No.1

上面通过 “四看” ,主要陈述了重疾险的挑选思路。

认真看完的朋友,避开80%的坑铁定不在话下。

下面我们直击主题,来看看我最推荐的 3 款重疾险是哪 3 款。

首先,我们来看保障最好的产品是哪一款。

上产品前,先说下我的推荐依据,白纸黑字,要经得起推敲。

既然是保障对比,就要在众多保障情况下,综合取最优。

我在重疾险 9 项常规保障中筛选出了较为重要的 5 项,一 一做了对比。

并且制定了评分标准:

经过一项项对比,各项得分累计;

最终从 48 款新定义重疾险中,评选出 10 款上榜的重疾险。

还是那句话,重疾险没有最好的,只有最适合自己的。

产品太多,不知道哪款更适合自己,可以点击下方卡片进行免费测评,

我会结合你的实际情况和预算,帮你挑选最适合你的重疾险~

而 TOP 1 的和谐健康——喜乐保自然就是我今天要重点介绍的一款产品。

抛开价格和品牌不谈,论保障,它是No.1 。

来看它的各项保障优在哪里:

① 重疾额外赔:重疾责任好不好,只需看额外赔赔的高不高,因为高发重疾已被银保监会统一规定,赔付标准都一样。

喜乐保在60岁前额外赔 80% ,买50万,能赔90万;虽然达尔文6号和超级玛丽6号能额外赔100%,但综合保障还是喜乐保胜出。

② 轻/中症责任:重疾险的轻中症责任好不好,一看高发疾病是否覆盖全面,二看赔付比例高与低,三看赔付条件是否宽松。

喜乐保12种高发疾病全部涵盖;

中症赔2次,每次能赔60%,在61周岁前,还能额外赔15%,而市面上大多产品最高只能赔60%。

轻症可赔4次,每次能赔30%,在61周岁前,还能额外赔15%,而市面上大多产品最高只能赔30%。

另外,通过疾病定义库,喜乐保重疾险在中/轻症赔付条件上,整体也属于宽松状态。

③恶性肿瘤多次赔付:间隔期越短越好,赔付比例越高越好。

在医学上,癌症有 5 年生存率一说,前 5 年是癌症复发转移的高发期。

所以,如果第一次重疾是癌症, 第二次复发、新增、转移、持续,间隔期 3 年比较合理。

而喜乐保重疾险在这方面的保障也很不错,间隔期符合赔付标准,癌症能赔3次,第二次赔付达120%,第3次赔付150%。

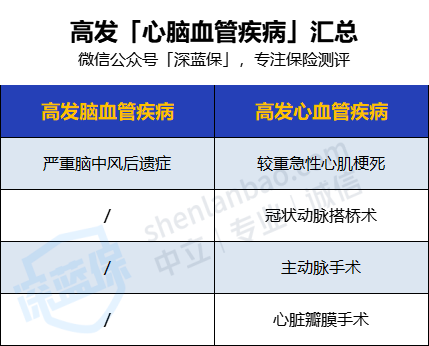

④心脑血管多次赔付:一看疾病覆盖是否全面,二看赔付比例高与低,三看间隔期是否合理,四看赔付条件是否宽松。

疾病涵盖:针对心脑血管疾病多次赔付,喜乐保5种高发疾病都涵盖。

赔付比例:喜乐保第二次心脑血管疾病能赔120%,也是市场上较高的档次。

间隔期:如果第一次重疾是心脑血管疾病,第二次心脑血管疾病的赔付间隔期只有 1 年;如果第一次重疾是其它疾病或癌症,第二次疾病为心脑血管的间隔期只有 180 天;间隔期宽松且合理。

赔付条件:很多重疾险条款规定,第二次心脑血管疾病必须为新发,第二次发生的疾病若跟第一次一样,则不会触发二次赔付,必须是新的疾病。

而喜乐保则没有这样的限制,即使两次都为同一种疾病也能都赔,更加宽松。

⑤身故/全残责任:自由可选;而有的产品强制捆绑,限制了选择的权利。

总结:喜乐保赔付比例高,60岁前重疾可以额外赔80%,中症/轻症都可以额外赔15%,高于绝大部分同类产品。

并且在癌症多次赔和心脑血管多次赔方面也是佼佼者,身故责任还自由可选。

三、价格篇——选出No.1

说到价格,自然要以“便宜”为主。

但也不单单只是比价,那样的话就太简单了,把所有重疾险拎出来测算一遍保费便好,这样的结果毫无意义,因为滥竽充数的产品太多。

比价的前提,我们首先要确保基本保障的充足,也就是重疾、中症、轻症责任不能少;保障好,价格还便宜,这样的产品我们一般俗称为“高性价比”。

所以,价格篇的产品选拔分为两步走。

第一步:通过基本保障的评分标准筛选出 TOP 7

第二步:测算保费并对比

基础保障排名第一的为超级玛丽6号,并列第二的有5款产品,接着我们再来对比他们的保费,如下:

最终,经过层层筛选和对比,确定了两款性价比较高的重疾险:达尔文6号和超级玛丽6号。

1、达尔文6号——保70岁首选

- THE END -

- THE END -

新品测评

保险方案

热门文章

最新文章

先生

女士

获取验证码

相关文章