保险为什么这不赔,那不赔?我为你总结了 36 个保险陷阱!

相信我!这篇文章,填满了保险 95%的坑!

大师兄从业 6 年,理赔案例经手几百起,总结了买保险时会遇到的 36 个大大小小的坑。

为什么常说保险十买九坑?为什么常说保险这不赔那不赔?

看完这篇文章,你一定心如明镜。

大师兄的目的很简单,不再希望你被业务员牵着鼻子走,而是能更好的驾驭和利用好保险。

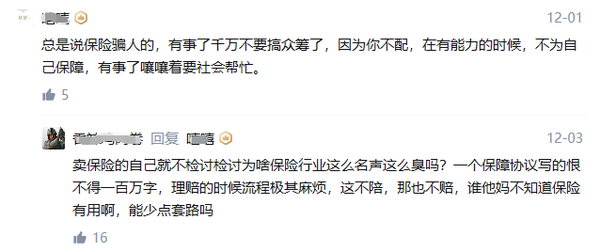

很多人其实是信赖保险的作用的,但又忌惮保险层出不穷的套路。

比如,每次看我文章下面的评论都跌宕起伏,精妙绝伦:

其实,只要找对法子,避开坑,买对保险并不难。

下面是我入行以来,总结的保险常见“坑”,这篇文章,我也会把这些坑一 一厘清,让保险光着屁股跟大家见面。

如果需要更适合自己的专业建议,可以随时找我,

我会以服务上万家庭的经验,结合你的实际情况,给到最实用的建议~

一、销售误导的“坑”

说句实话,大师兄最讨厌的职业是“销售”,最敬佩的职业也是“销售”。

讨厌销售的死缠烂打、油嘴滑舌,敬佩销售越挫越勇的信心和耐心。

就拿保险销售来说,行业犹如过街老鼠,人人喊打,在这种恶劣的环境下,还能坚持本心,销售保险,那你是真英雄。

不过,保险销售滥竽充数者太多,讲清保障的没几个,看懂条款的更是砂里淘金,由此也给保险博得了很多名声:保险都是骗人的;保险只有两个不赔,这不赔那不赔。

保险销售误导的坑,小则受气,大则拒赔。

其中,以下 3 种可以说是销售误导最常见、影响最严重的坑,坑值等级最高,务必要重视。

1、健康告知随便填—保险买了个寂寞

保险能不能买,不在于钱多钱少,而取决于“健康告知”。

说白了,也就是保险公司需要审核你的健康状况。

健康正常,保险公司求着你买;健康异常,唯恐避之不及。

健康告知随便填,相当于保险买了个寂寞,就跟买彩票一样,能不能中,都在赌。

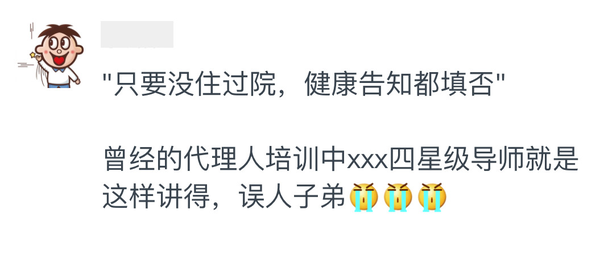

然而,就是如此重要的事情,却被某些无良销售连哄带骗,满嘴跑火车:“只要没住过院,健康告知都填否;如果不确定,那就凭感觉填”。

压根没把健康告知的的重要性放在眼里,

也对,毕竟这些人的眼里只有“提成”,只管卖不管赔。

不过,大师兄要说的是,不认真对待健康告知,足以颠覆我们的理赔结果。这不是大师兄在吓唬谁,实在是拒赔案例见得太多了。

所以,如果大家不想跟保险公司推诿扯皮、对簿公堂,前提还是要认认真真做好健康告知。

具体怎么做,其实还是那 2 句口诀:“有问就答,不问不答”。

这种做法当然也是有法律依据的:

《<保险法> 司法解释二》第 6 条:投保人的告知义务,限于保险公司询问的范围和内容。

总之一句话,能买就买,不能买就作罢,千万不要带着赌徒心态去坚持投保,一旦出了事,不仅白交几十年保费,关键时刻连一份有效的保障都没有,得不偿失。

所以请大家一定要做好如实告知,避免以后理赔不了的情况。

如果身体有异常,不知道 怎么买保险,我整理了常见疾病的投保攻略,

你可以随时找我,我会手把手协助你做好健康告知~

2、熬过两年一定赔

“两年不可抗辩”切实维护了消费者的许多权益,但要说它“熬过两年一定赔”,那就是保险行业最大的谎言了。

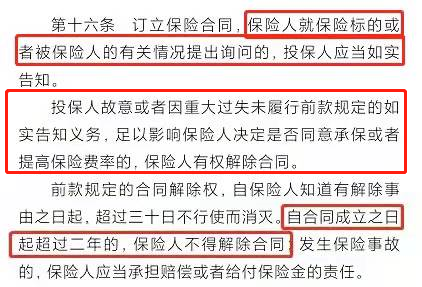

为什么会有这个说法,是基于《保险法》第 16 条:

简而言之,就是这 3 句话整体表达的意思:

(1)对于健康告知,保险人有义务询问,投保人也有义务如实告知;

(2)投保过程中,若投保人隐瞒部分事实,且这部分事实会影响承保结果,两年内,保险人有权解除合同或拒赔;

(3)投保后,若保险合同超过两年,不管投保人有没有如实告知,保险人都不得解除合同。

条款的本意是好的,但却被一些良莠不齐的业务员为了销售保险而钻了空子,很多业务员会拿这条条款去引诱消费者带病投保,并声称过了两年一定会赔。

遇到这种情况,保险公司的第一反应就是“拒赔”。

特别是,投保时重疾已经发生或拖延到 2 年后再进行理赔的恶意隐瞒行为,法院也不一定会帮你,到时候的理赔结果只能是作茧自缚。

总之,大家不要存在幸存者偏差,两年不可抗辩并不是我们带病投保钻空子的理由。

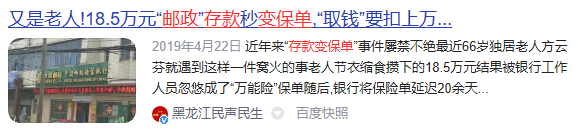

3、存款变保险

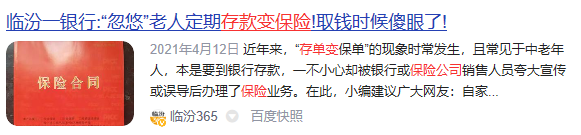

保险名声臭,银行有一半功劳。

去银行存钱反被忽悠买保险,新闻漫天遍野,父母深受其害。

很多人去银行存钱,被工作人员推荐购买其他“收益更高”的产品,出于对银行的信任,很多人没有过多考虑就掏钱了。

等到急用钱上银行取时,才发现“存款变保险”,急用钱时只能退保,而退保又面临着损失,把老百姓套路的体无完肤。

当然,除上面 3 条外,还有一些大大小小的销售误导,需要我们用火眼金睛去看待:

(1)关于理财险,把不确定的分红说成是确定的,以历史较高收益率宣传并承诺保证收益;

(2)诱导消费者退保购买新产品

(3)假借产品停售名义进行虚假宣传,实际并未停售

(4)不顾投保人经济情况,硬推高价产品,保险反而成负担

(5)一味盲从大品牌,贵的才是好的

......

如果你踩了任意一条,也决不能当闷葫芦,大师兄教你 3 招讨回公道:

① 与保险公司友好协商,和平解决

② 通过银保监会投诉,介入调解

③ 上诉法院,终极大法

二、产品类型的坑

保险产品琳琅满目,一着不慎,多花十几万冤枉钱在所难免。

其中,有 3 类产品,未见其物,先闻其名,已然让消费者深受其害。

其一,号称“有病治病,没病返钱”的——返还型保险;

其二,号称“一张保单保所有”的——捆绑型保险;

其三,号称“既有保障又有分红”的——分红型保险。

这三类保险的坑,赤裸裸的被割了韭菜,妥妥的交了智商税。

下面不废话,我们直接来看这三类保险是如何坑人的:

1、返还型保险

保险,本身就是一份射幸合同,对购买人而言,他有可能获得远远大于所支付的保险费的收益,但也可能没有利益可获。

而返还型保险,无疑是为赌注加码,拿多交一倍甚至更多的保费去为“返还已交保费”买单,却忽略了这里面的限制条件。

要想顺利返还已交保费,必须满足两个硬性要求:不能生病,不能身故。

然而,谁也不能保证自己几十年内健康顺遂,中途一旦出险,那不仅不会返还已交保费,几十年多交的保费也打了水漂;有一计孙子兵法很应景:“本想着一石二鸟,到头来却是赔了夫人又折兵”。

文字苍白无力,我们直接上案例,来算算这笔账:

可以看到,附加返还,价格直接贵了一倍,

如果顺顺利利(未生病、未身故)到了66岁还行,至少可以一次性返还40.3万;

而如果66岁之前一旦出险,那就亏大了,这笔钱不仅不返还,之前多交的保费也打水漂了。

拿十几万去为一个“返还已交保费”买单,这赌注未免下的大了点。

所以,不要觉得有返还就是锦上添花,如果我们把每年多交的 9337 元拿去理财,只要年化收益达到 2.9% ,在 66 岁同样能拿到 40.3 万,只要高于 2.9%,那我们就是赚的。

这样一来,既规避了双重风险,又有稳定的财富增长,何乐而不为?

所以对于90%的普通家庭,我更推荐配置消费型保险,实用又划算。

2、捆绑型保险

捆绑型保险的魅力在于:“一张保单保所有”。

不管是生病住院,还是身故残疾,都在保障范围内。

乍一看,觉得挺好,别人三四张保单才能解决的事,我一张保单搞定,省了不少麻烦。

然而,正是因为这种偷懒心理,才给了保险公司割韭菜的可乘之机。

捆绑型保险是如何坑人的?一起来看,诸如此类:

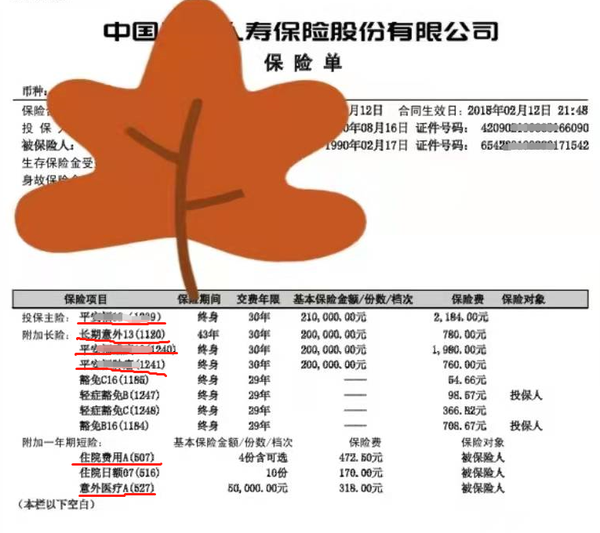

我们先来剖析一下这张保单:

21万的终身寿险+20万的终身重疾险+20万的长期意外险+5万元的意外医疗+杂七杂八;

身故、意外、医疗和大病风险都保上了,看上去还挺不错,但其实很多坑就在细节中。

首先,寿险和重疾险保额共用,二赔一。

如果生了大病重疾险赔了 20 万,寿险就只剩下 1 万。

相当于你交了两份钱,只获得一份保障,这赔本买卖,我们就不凑热闹了吧。

其次,意外险的保障,垃圾的很。

20 万保额一年 780 元,而一年期的意外险 50 万保额一年才 100 多,保费贵了十几倍,而且还没有意外医疗保障。

虽然又另外附加了一份意外医疗,但一年得 318 元,抢钱呢?这个价钱可以买到 100 万保额,而且身故/伤残/意外医疗/住院津贴/猝死保障一应俱全,保障不知道好了多少倍。

最后,整体保障太差,价格太贵。

保额整体偏低,20万俨然不能满足现在的消费水平;而5000多元的保险配置,足够让这保障翻上一番。

以上三坑,便是我不推荐捆绑型保险的理由。

其实,各类险种分开买,只要搭配合理,价格也不贵。

5000元的预算完全可以买齐重疾险+医疗险+意外险+寿险,甚至比线下一份重疾险还便宜。

3、分红型保险

分红型保险,既能保障,又能拿到分红收益,一举两得,也收获了一批忠实粉丝。

很多人听到“分红”就两眼放光,其实暗藏着许多消费者不知道的陷阱。

(1)分红险收益低,而且收益并不确定

一位客户的真实案例分享:

5年前妈妈被忽悠买了“分红两全型保险”,年缴万元保费,说是合同期满可以全额返还。

刚好今年到期,我拿出保单按照合同条款按了一通计算器,结果算完到期利息还不如银行三年定期高。

分红险的收益,在保险公司股东拿走大部分利润、扣除运营成本以及各项费用后,剩下多少钱可以分、怎么分,完全取决于保险公司的意愿,这些并不透明,所以有的年头分红是 0 都很正常。

而且分红险的分红是不确定的,不会写在合同里,无法保证。

(2)分红型保险,保障并不好

就拿我身边的一位小伙伴为例,多年前妈妈由于被业务员误导,买了一份带分红的两全保险。

保单信息如下:

主险为两全保险,附加险为定期重疾。

奇葩的是年交 6 千多保费,保额才 2 万。

一旦出险,赔付的钱只怕是杯水车薪。

总结:不知道你发现没有,保险公司找客户的逻辑很简单:“充分筛选+精准收割”;

不管是返还型、捆绑型还是分红型保险,都找准了受用人群, 然后看人下菜碟。

三、四大险种的坑

普通人最需要且最实用的四种保险:百万医疗险、重大疾病险、意外险、定期寿险。

医疗险:可抵御大病风险,几十上百万的住院费用都能 cover 掉;

重疾险:可用来弥补大病导致的收入损失,用作护理费、日常开支等等;

意外险:能覆盖生活中大大小小的意外,受伤、残疾、身故都在保障范围内;

定期寿险:只保身故和全残,主要为了应对这些极端情况“孩子无人哺育,父母无人赡养,家庭分崩离析”的发生。

可见,保险与我们的生活息息相关,也能为我们的生老病死保驾护航。

不过,保险虽有用,但显然很多人已经被坑怕了,宁愿不买,也不愿趟这趟浑水。

为此,大师兄一口气把四大险种的坑扒了个遍,已经把 95% 的坑都为你填平了。

字体标红的坑,我们前面都一 一举了案例论证,就不展开赘述。

字体标粗的坑,将会严重影响到理赔结论,大师兄会展开细讲。

至于其它坑,虽然影响不大,但大家也有必要了解。

话不多说,我们一个个来看~

如果想知道目前市面上的好产品,可以点击了解:

重疾险:2022值得买榜单(每月更新)

医疗险:2022值得买榜单(每月更新)

意外险:2022值得买榜单(每月更新)

定期寿险:2022值得买榜单(每月更新)

1、重疾险

重疾险是诟病最多的险种之一,一起拒赔案件就能激起千层浪。

人云亦云,重疾险“这不赔,那不赔”的声音就传的漫天遍野。

重疾险的坑,一半来自保障,一半来自条款。

我们详细来看:

(1)保障缺斤少两

除28种法定重疾外,银保监会还规定了 3 种法定轻症:恶性肿瘤—轻度、较轻急性心肌梗死、轻度脑中风后遗症,所有的的重疾险必须包含这些病种,并且理赔条件也一模一样。

但实际上,最高发的轻/中症疾病远不止3种,根据大师兄以往的经验来看,而是有12种。

比如轻症会看含不含原位癌、冠状动脉介入术、慢性肾功能衰竭等。

中症一般会看含不含中度脑中风后遗症、中度面积烧伤等。

如果有的产品偷工减料,减少一两种,势必就会影响我们的理赔概率。

(2)确诊就能赔

重疾险,本来的寓意挺简单,得了病就赔钱。

然而实操起来却是过程艰难,以及各种拒赔情节上演。

因此有网友总结出来一句至理名言:确实80%的人一生都会得重疾,但你却很难病成合同要求的样子。

重疾险是得了病就赔钱,但也并不是确诊就赔!

银保监会规定的28种常见重疾,理赔率占据了95%,其中有 3 种疾病确诊即赔,有 6 种疾病做了手术才能赔,有 19 种达到疾病的约定状态才能赔:

当然,大家也不用担心这样的赔付条件会过于苛刻,毕竟确诊即赔中的恶性肿瘤理赔概率就独占60%-90%;而且这也是行业规则。

行业内有这样一句话:买重疾险就是买条款。白纸黑字的理赔条件,既是约束、也是保护。只有这样,才能让重疾险真正发挥出它的作用。

除了上面两种大坑,在保障方面,还存在一些影响较小的坑,如:

(3)重疾险一定要保身故,不生病也能拿到钱

重疾险要不要保身故?历来都是热门话题。

大师兄的建议是,若预算充足,可以附加;若预算有限,重疾险+定期寿险的组合会更划算。

(4)重疾病种越多越好

新品测评

保险方案

热门文章

_副本.jpg)

最新文章

先生

女士

获取验证码

相关文章