立即查看【2022性价比TOP3医疗险】

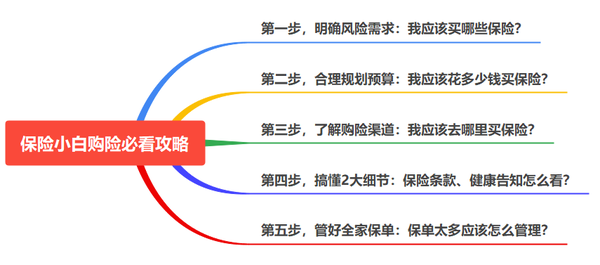

第一次买保险,注意哪些细节才不会踩坑?保险小白超全投保攻略,5步学会投保全流程!

傻髓卸

644

前言:重疾险的赔偿款是可以供我们自由支配的,即便我们拿这笔钱去补贴医疗费、偿还治疗期间的房贷车贷都是没问题的;对于患者及其家人来说,都能减轻很多负担。所以,大家买保险,真的只考虑百万医疗险、重疾险、意外险、定期寿险就足够了。

最近,大师兄收到几条留言,想跟大家分享一下:

「我出来工作第三年了,我爸妈给买的保险,每年要交四万多,我还要自己还房贷、买车,我就问问我还能好好活着吗 ?」

「我爸爸明年55了,自己买了一个重疾险,交15年,算下来是七万多,保额才5万。我觉得保险很有必要,但是不太知道这款在这个价位是不是划算?它是月付三百多接近四百。」

「卖保险的说只要近几年没有住院就不用告知,但是我妈有乳腺囊肿,还有骨质增生,这种不告知以后如果得了乳腺癌能报销吗?另外如果告知了就不能买了这份保险了吗?」

这些都是初次接触保险的朋友踩坑的真实经历,而这些教训也告诉我们:保险和消费者之间存在巨大的信息差,对保险了解不多的朋友,真真不要“一时冲动”就下手!

如果你不知道哪些保险才是自己真正需要的、不清楚买保险花多少钱才合适、搞不懂健康告知怎么看,那请你一定要先看完这篇文章!

大师兄采访多位保险小白,收集了他们在买保险过程中的困惑,把新手投保流程拆解成了5步,大家可以根据自己的需求,直接划到想了解的部分。

话不多说,咱们现在就进入正题!

老规矩,如果这篇文章对你有用,记得给大师兄点赞收藏!

如果有投保的打算,以下这份保险精选可供保险小白参考↓↓

重疾险:产品精选(每月更新)

医疗险:产品精选(每月更新)

意外险:产品精选(每月更新)

定期寿险:产品精选(每月更新)

第一步:我应该买哪些保险?

我们买保险,就是为了应对生活中可能发生的风险。

一般来说,我们每个人在日常生活中最容易面对的风险主要有三类:

● 疾病风险:小病小痛几天就好,花费不高;若是重症、大病,治疗周期长、医疗费贵,如果需要辗转大城市求医,还得算上工资损失、车马费、食宿费等等。

● 意外风险:小到切菜割到手、被猫狗咬伤,大到摔跤骨折、车祸。要是意外受伤需要住院,甚至因意外导致残疾,后续的康复休养也要大量时间金钱。

● 死亡风险:家庭经济支柱一旦倒下,那家里的贷款、未来孩子的教育费和老人的赡养费都没了着落,生活水平也会大幅降低。

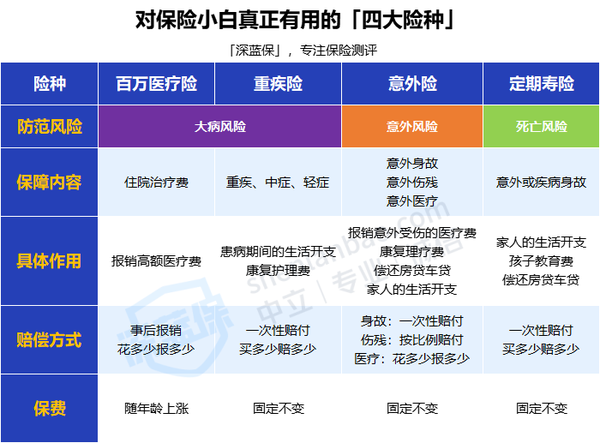

为了转移这些潜在风险,我们应该主要考虑下面四种保险:

对于防范、转移我们日常生活中最容易出现的三种风险,配置百万医疗险、重疾险、定期寿险和意外险这“四大金刚”就够了。

下面,我们对每一种保险都简单做一下介绍:

1、 百万医疗险

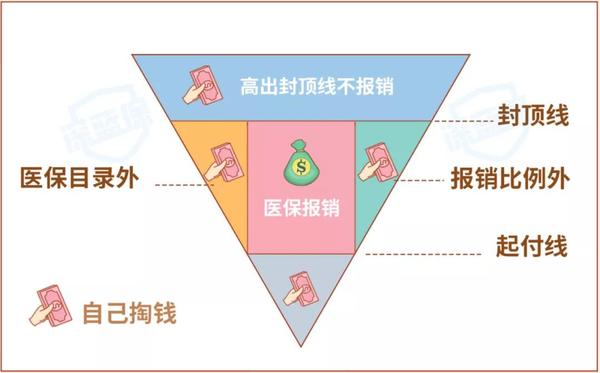

我们用医保报销的时候,通常要先扣掉起付线以下、封顶线以上的部分,

然后医保只能报销医保目录内的费用,而且不能100%报销,比如下图:

百万医疗险,大家可以理解为“升级版的医保”。

它可以“接棒”国家医保——医保报销后剩余超过1万的费用、医保报不了的进口药、自费药,都可以申请百万医疗险来报销,而且有些产品还能提前垫付住院医疗费,非常方便。

更重要的是,百万医疗险一般有200万-400万的报销额度,对于绝大多数重大疾病住院医疗费来说是妥妥够用的。

另外,百万医疗险的保费也不贵,二三十岁人群投保,通常都是二三百左右,非常适合作为医保的补充。

2、重疾险

重疾险和百万医疗险都能保障大病,但不同于百万医疗险的“报销”制度,重疾险会更加“豪爽”,只要达到合同约定的三种情况,就会直接赔一笔钱,供我们自由支配:

● 患了合同约定的疾病(4种):比如恶性肿瘤,确诊该疾病后就能拿到理赔款。

● 实施了约定的手术(6种):比如主动脉手术、冠状动脉搭桥术等。

● 达到疾病的约定状态(21种):比如双耳失聪、严重脑损伤、脑中风昏迷 180 天等。

重疾险的赔偿款是可以供我们自由支配的,即便我们拿这笔钱去补贴医疗费、偿还治疗期间的房贷车贷都是没问题的;对于患者及其家人来说,都能减轻很多负担。

3、意外险

意外险是当前最常见的一类保险,一年只要两三百,就可以帮我们转移生活中大部分的意外风险。

一份普通的综合型意外险,通常有这几项保障:

● 意外医疗:因意外导致的受伤(比如摔伤骨折),意外险可以报销治疗的医药费,花多少报多少;

● 意外伤残:因意外导致残疾,则按照伤残等级,赔付一定比例的保额,便于伤者后续的康复理疗;

● 意外身故:因意外导致死亡,那意外险会全额赔付,直接赔一笔钱给家人,保证家人的生活不受太大影响。

一般来说,我们购买意外险需要50万保额起步,又因为意外险价格便宜,大家可以把保额买高一点,万一不幸发生伤残,那赔到手的钱也能多一些。

另外,市面上有些产品还会额外附加「猝死」保障,工作强度高、经常加班熬夜、身体有基础病的朋友可以着重考虑这类型产品。

4、定期寿险

定期寿险是家庭经济支柱必不可少的一项保障。

明面上,定寿是保障我们的生命,实际上保障的是我们的家人,所以寿险又叫“家庭责任险”。

如果承担家庭主要经济来源的人发生不测,寿险能直接给家人赔一笔钱,

如果保额买得够高,能覆盖家庭未来3-5年的支出,那家人在这段时间里的生活就不会受到太大影响,至少家里的房贷车贷不会成为太大的负担。

在众多保险之中,百万医疗险、重疾险、意外险和定期寿险,这四大保险,其实足以覆盖我们生活中出现概率较高的疾病、意外风险了,对于大多数人来说,这些最基础的保障是必不可少的。

之前也有一些“好奇宝宝”来问大师兄:

那些名字上带了「分红型」、「两全型」、「万能型」的保险,是不是更好?

毕竟听起来就给人一种“很全能、有收益”的感觉!

在这里,大师兄要郑重告知各位——不要碰这三类保险。

为什么呢?

就拿“两全险”来说,它的本质是“保生也保死”,像“两全+重疾”就是大家听得最多的“有病治病、没病返钱”类重疾险,但和单纯保障疾病的重疾险来说,它的弊端可不少:

● 价格很贵:单纯保疾病的重疾险,每年保费只要几千,而两全险动辄上万。

● 保障不全:明面上“重疾、身故”都能保,实际上赔过重疾通常就不能再赔身故了。

● 能“返钱”但不划算:虽然没出险确实能“返钱”,但“返钱”的这项保障是我们多交的保费换来的,比如说多交10万才能返回14万,而且这笔钱要几十年后才能拿到,算上通货膨胀,其实这笔收益是非常低的。

所以,大家买保险,真的只考虑百万医疗险、重疾险、意外险、定期寿险就足够了。其他的,尽量谨慎入手。

这里有一份保险攻略,配齐四大险种,保障高达600万,感兴趣的话可以了解下:

第二步:应该花多少钱买保险?

大师兄毫不客气地说,90%的人买保险都买贵了,因为大多数人并不知道自己花多少钱买保险才合适。

尤其线上线下的保险市场并不完全透明,可能几百上千块的保险,某些线下代理人敢翻倍卖给你!

如果买之前不做准备,不坑你,坑谁?

所以,大师兄想真心实意地跟大家强调几句:

第一,保险并不是“保费越贵,保障越好”。

第二,买保险的预算要根据收入水平、负债情况等综合考虑,家庭保费预算最高不要超过家庭年收入的7%-10%。

比如说家庭年收入只有10万,那家庭保费预算最好不要超过7千-1万。

第三,保障要根据每个人的实际需求来配置,比如儿童和老人不承担家庭经济责任,就不需要买定寿;老人买重疾险保费贵,能买到的保额很低,也可以不买重疾险。

简单来说,大家做购险预算之前,必须先刨除家庭必要开支、投资理财等方面的费用,在不影响正常工作生活的情况下,用剩余空闲的钱来买保险,才是最恰当的。

为了方便大家更好地了解每种保险的大概费用,大师兄在这里也顺便整理了不同年龄段购险的保费区间,希望能给大家做个参考吧!

可以看到,同一类保险,根据不同的年龄、不同的产品、不同的保障内容,相对应的保费也会有较大差异。

就拿30岁人群买50万的达尔文6号重疾险为例,同样是分30年交,我们来看看价格:

● 保到70岁,30岁男性的保费为3390元,若附加癌症多次赔则要4135元

● 直接保终身,30岁男性的保费为5515元,若附加癌症多次赔则要6625元

所以啊,大家完全可以根据自己的实际情况,合理规划买保险的预算。

不会搭配保险的朋友,可以免费测一测,定制适合自己的方案。

但是,一般不建议大家的保费支出超过表格中的预算上限,因为这样可能会影响自己的正常生活。

在这里,大师兄也给大家看看我给两位知友设计的方案例子:

大学毕业生入门型方案:保费预算1000元

小张今年刚毕业工作,工资不高,还得付房租和生活费,但他想给自己一些基础保障,希望保障能控制在每年1000元以内。

考虑到小张预算比较紧张,大师兄给他配置了基本的百万医疗险、意外险和一年期重疾险。

● 百万医疗险:小张很年轻,身体状况也很好,大师兄推荐的是好医保·长期医疗(6年期),这个产品保障续保6年,而且6年内能共享1万免赔额。

● 意外险:小蜜蜂2号超越版(尊享版)报销不限社保,经社保报销后的费用能100%报销。

● 重疾险:健康福的价格非常便宜,一年只要300多就能买到50万的重疾保额。但是这款产品续保要重新审核,目前只能作为临时的过渡,后期再更换成保长期的产品。

至于定期寿险,因为考虑到小张目前刚参加工作,家庭经济责任的担子还不是很重,大师兄建议暂时不配置定期寿险,等他后面手头充裕了,再把定期寿险补充起来。

家庭顶梁柱进阶型方案:保费10000元

李先生今年28岁,刚成家,年收入30万,除去房贷车贷之后,他决定拿出1万元来做自己的保费预算。

李先生的预算相对充裕,大师兄建议他一次性配齐四大险种。

● 意外险:小米综合意外2022版不限社保报销,而且0免赔100%报销,另外还额外附加有猝死保障。

● 百万医疗险:李先生年纪也不大,大师兄给他选了好医保(6年期),如果产品不停售,6年期满后可以免健康告知直接续保;要是停售了,也能免健康告知转投保新的产品。

● 重疾险:保到终身的超级玛丽6号,附加了60岁前额外赔,这样保障更全面,万一60岁前不幸发生合同约定的重疾,能一次获赔100万。

● 定期寿险:考虑到李先生的贷款压力比较大,大师兄给他的保额配到200万,万一不幸身故,这笔钱也足够偿还剩余的贷款,还能保障家人的生活。

总而言之,钱少有钱少的买法、钱多有钱多的买法。要是现在手头不太充裕,也不要强求“一步到位”。

第三步:保险应该去哪儿买?

到了购险这一步,肯定有人说“买保险一定要选大品牌”、“大的保险公司才靠谱”、“没听说过的都是小公司,不赔就麻烦了”……

其实,保险公司并没有“大小”之分,我们也不能单纯从“自己听没听说过”这个角度来判定一家保险公司“靠不靠谱”。

保险公司究竟理赔痛不痛快,理赔数据说了算!

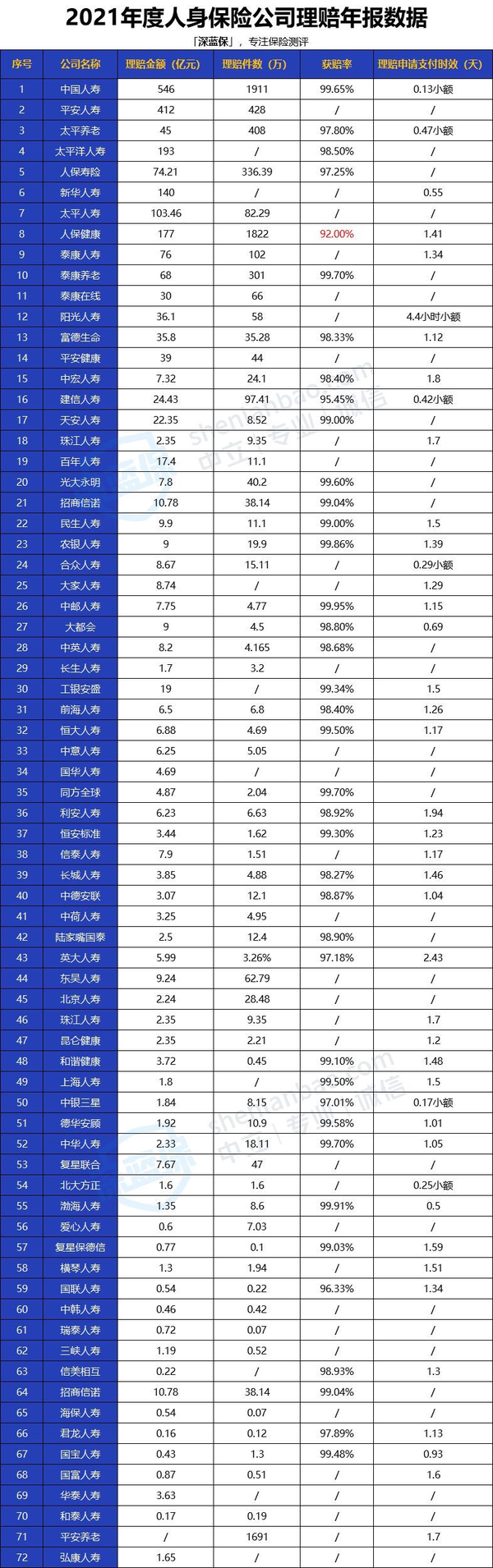

大师兄整理了2021年各家保险公司的理赔年报:

从这个表格可以看到,其实各家保险公司的理赔差异其实并不大:

像中国人寿、泰康养老、富德生命、太平洋人寿、天安人寿,这几家公司的理赔率都在99%以上,其他公司也几乎都在96%以上。

这是因为,不管我们和哪家保险公司签的合同,本质上都是受到法律认可的,只要出险的情况满足理赔条件,保险公司都是要赔的。

那么,我们去哪里买保险更好呢?

简单来说,投保的渠道大致就分为2个:线上、线下。

线上投保,就是指上保险公司官网、支付宝或微信之类的第三方平台买保险;

线下投保,就是找保险公司的分支网点、找代理人直接买保险。

这两种渠道的差异,主要在于沟通方式、产品灵活性和价格三个方面:

● 线下投保沟通更便捷:线下买保险,当地就有分支机构,可以找代理人当面解释条款,如果后续出险也可以直接联系代理人协助处理;而线上往往是通过微信、电话来联络,不如线下面对面沟通那样便捷。

● 线上产品灵活性更高:线下投保通常要依赖代理人介绍推荐产品,而且多数产品会捆绑责任;线上投保则可以自己多方对比选择,线上的保险产品也可以灵活选购各项保障。

● 线上产品价格更低:一般情况下,保险公司销售线下产品,还得考虑场地、人手、宣传之类的成本,产品价格自然就比较高;而线上产品都砍掉了这些成本,价格自然有优势。

现在,大家耳熟能详的国寿、平安、人保、泰康、阳光等线下公司,也会开拓互联网赛道,在线上卖保险。

如果确实对线上产品感兴趣,但又担心自己看不懂产品保障条款,也不用太过担心,因为现在很多保险公司也开通了在线/电话沟通渠道,可以直接和保险公司的客服人员联络。

或者,大家有看到感兴趣的产品,也可以直接来问大师兄,大师兄也是很乐意帮助大家解答保险问题的呀!

第四步:准备投保了,要注意什么?

如果打算买保险了,有哪些需要注意的呢?

一般来说,对我们买保险影响较大的因素有2个,分别是保险条款和健康告知。

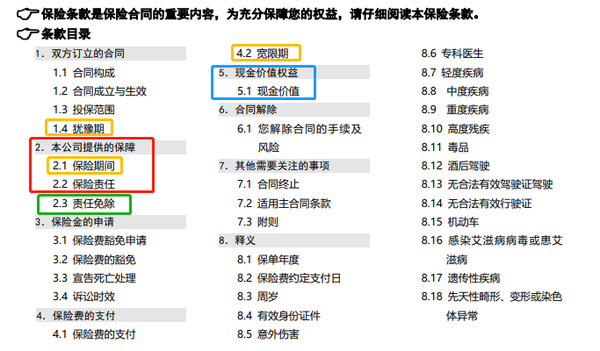

注意点一:保险条款怎么看

PS:这里大师兄将以大黄蜂7号(全能版)重疾险为例,给大家讲讲保险条款应该怎么看。

保险条款相当于这份保障的“说明书”,打开这份产品的保险条款,大家可以首先关注下面几个部分:

● 保险责任:保障内容

● 责任免除:不能保障的情况

● 现金价值:中途退保能拿回多少钱

● 关键时间规定:等待期、犹豫期、宽限期

通过这几个部分,我们可以大概清楚一份产品到底好不好。

(1) 保险责任

保险责任,就是我们买到的这份保险能保障什么、在什么情况下出险才能理赔、会怎么理赔。

- THE END -

字数:5329

来源:转载

【免责声明】作者在本站所发布的文章仅代表作者本人观点,与本站无关。本网站对文中陈述、观点判断保持中立,

不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!如有侵权内容请联系:hegui@zhuanxinbaoxian.com。

热门视频

查看更多

热门工具

新品测评

【bob体育半岛入口

金榜】下架倒计时一个月!这些高收益储蓄险还能买!8月最新储蓄险榜单来了

2025-08-01

1464

【bob体育半岛入口

金榜】好产品即将全面下架!8月买重疾险,能省上万块

2025-08-01

3004

【bob体育半岛入口

金榜】8月医疗险榜单来了,这些产品保证续保、不限外购药!

2025-08-02

1176

保险方案

9天后重疾险涨价25.4%!有结节等异常的朋友,真要抓紧了

2025-08-22

494

50~85岁爸妈怎么买医疗险?这几款最推荐!癌症也能买

2025-08-16

727

爸妈超过50岁别轻易买保险!能救命的就这2种

2025-08-13

829

热门文章

3%年金险排行榜!第一名多拿51万,月底全部下架

2025-08-09

1.5K

太平洋绝版增额寿福有余2024!最快第4年用钱,月底就买不到了

2025-08-12

591

9天后涨价!最后一批高性价比产品都在这了

2025-08-22

512

最新文章

【医疗险】百万医疗好还是重疾病好?

2025-08-23

1805

【医疗险】儿童百万医疗险介绍?

2025-08-20

947

【重疾险】办理大病保险的步骤有哪些?

2025-08-20

337

热门产品榜

超级玛丽13号

同种重疾二次赔、核保宽松

80151

80151

达尔文11号

可选疾病额外赔、癌症/心脑血管

79523

79523

i无忧3.0

大保司、核保宽松

69852

69852

大黄蜂15号(旗舰版)

少儿特疾多倍赔、重疾额外赔付高

69800

69800

妈咪保贝爱常在

重疾保额高、恶性肿瘤赔付间隔短

69745

阿基米德

重疾补偿金、大公司品牌

69025

超级玛丽真多次

可选重疾额外赔80%、重疾多次

68741

完美人生7号

女性特定疾病保障、癌症保障好

68542

青云卫5号

重疾额外赔60%、少儿特疾赔付

68005

大黄蜂13号(全能版)

少儿特疾多倍赔、重疾额外赔付高

67821

先生

女士

获取验证码

您想咨询什么险种?

重疾险

定期寿险

医疗险

意外险

年金险(终身寿)

帮我定制

免费预约