支付宝保险靠谱吗?历时1个月,调研80款,我把支付宝保险彻底扒干净了!(附支付宝保险推荐榜单)

前言

大家好,我是 @深蓝大师兄,一个专注保险深度测评的男人。

作为知乎保险话题下专业答主,我测评过百万医疗险、重疾险、定期寿险、支付宝保险、年金险、增额终身寿险等上千款保险,只为向您推荐最良心保险。

2022年,互联网保险产品更替频繁,关注 @深蓝大师兄,方便随时接收最新的高性价比保险产品信息!

——本文目录——

一、支付宝·医疗险篇

(一)支付宝上,百万医疗险哪些值得买?

(二)支付宝上,防癌医疗险哪些值得买?

(三)支付宝上,门急诊医疗险哪些值得买?

(四)支付宝上,小额住院医疗险哪些值得买?

二、支付宝·重疾险篇

(一)什么样的重疾险才值得买?

(二)支付宝上的重疾险,我推荐这几款

1、给小孩买,买哪款?

2、给大人买,买哪款?

3、加保/过渡保障,怎么买?

三、支付宝·意外险篇

(一)意外险买哪种?怎么挑选?

(二)支付宝上的意外险,我推荐这几款

1、给小孩买,买哪款?

2、给大人买,买哪款?

3、给老人买,买哪款?

4、差旅出行,买哪款?

5、高风险运动,买哪款?

四、支付宝·定期寿险篇

1、40岁以下,高性价比定寿产品推荐

2、成人超低费率,最高可买300万保额

3、契合“房奴”需求,减额定寿看这款

五、支付宝·年金/增额终身寿险篇(已更新)

六、支付宝保险产品推荐评级榜

咱们先聊聊医疗险。

其实说到支付宝上的医疗险,很多人肯定脱口而出“好医保”。

没办法,作为支付宝首推的医疗险产品,享受亿级的曝光待遇,好医保想不出名都难。

但是,大师兄直言不讳的告诉你—如果迷信“好医保”闭眼入保险,那你绝对十买九坑!

为了帮大家找到支付宝上最值得买的医疗险产品,以及帮大家排清楚哪些好医保有坑。

大师兄花了三天时间,梳理了支付宝在售的所有医疗险:

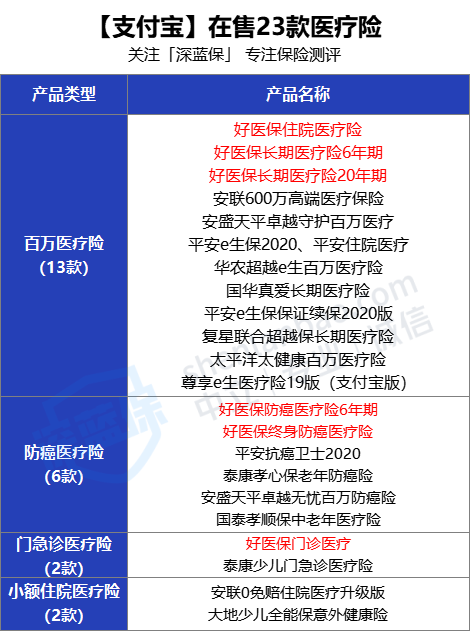

除了特定疾病人群专属医疗险外,支付宝在售医疗险一共有23款,分别是以下4类:

这23款产品都在支付宝蚂蚁保平台上销售,保障责任也都参差不齐。

为了真实剖析23款医疗险的保障水平,我逐一分析了几十款产品合同条款的保障要点,并一一向客服求证。

最终,我将23款医疗险的保障责任全部都梳理好啦。

接下来,大师兄会一一解答大家的各种疑问:

- 好医保系列是不是都最值得买?

- 支付宝上哪些医疗险产品比较坑?

- 还有哪些医疗险同样值得买的?

- ……

别着急,耐心看下去,大师兄一个个帮你揭晓谜底。

一、医疗险哪些值得买?

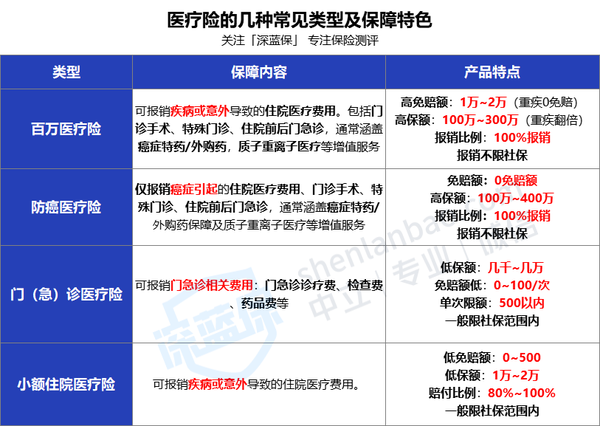

(一)百万医疗险

百万医疗险就是能帮我们报销住院医疗费的保险。

凭借高达百万的保额和低廉的价格,近几年这类险种成为了保险中的“顶流”,各家保险公司纷纷推出自家的百万医疗险产品。

一款百万医疗险产品好不好?通常要看这9个方面:

其中,三星级及以上的需要重点关注,二星级及以下的不是重点,不用太在意。

初步了解了评判标准,接下来就是今天的重头戏啦~

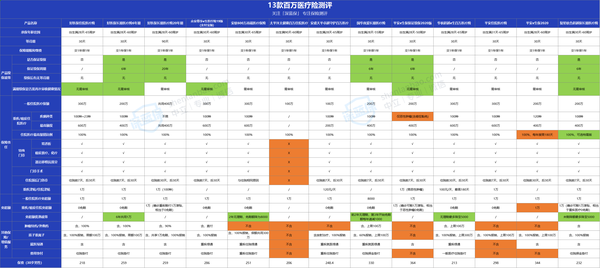

我将支付宝13款百万医疗险全部详细测评了一番,把每一项保障责任都整理到这张表格中了。

所有信息公开对比,保证公平公正。

考虑到保险半岛电竞网站官网 的专业性和复杂性,指望大家完全看懂也不现实。

所以这次,大师兄多花了点心思,将初步的测评结果也直接呈现在表格中了,产品保障好坏一目了然。

我用不同的背景颜色来代表保障责任的优劣。

没有颜色,代表保障基本合格,或无需太过关注;

绿色代表保障更好,比如2款好医保长期医疗险、复星联合超越保2020续保条件非常优秀,都是保证续保的产品,因此标绿突出显示;

橙色代表保障较差,比如太平洋太健康百万医疗险基础保障责任、癌症特药、增值服务全部缺失,所以表格中一大片都是橙色;

据此,大师兄整理出了支付宝百万医疗险的推荐评级表:

其中,根据保障责任的分析,被评为S级的产品有3款:

①好医保长期医疗险(6年期)

涵盖一般医疗和重疾医疗,总报销金额最高达400万;

此外,它还全面保障了癌症特药服务,质子重离子、费用垫付、就医绿通3项增值服务;

在续保条件上,好医保长期医疗6年保证续保,且满期续保无需审核健康情况;

好医保广受人称道的原因,还在于它6年只有1万免赔额,比如前2年抵扣了1万免赔额,那么剩下4年,住院医疗费用都能花多少报销多少。

对普通人来说,更低的免赔额,意味着更高的获赔概率。

整体来看,6年期好医保各项保障相当出色,续保优秀,免赔政策友好,性价比非常高。

不过,有两点大师兄要提醒大家特别注意:

1)好医保的癌症特药属于赠送服务,并未在合同里承诺会一直赠送下去,所以后期有可能会有停赠的风险,大师兄已和客服确认过此事;

2)6年期好医保对既往症的定义比同类产品更严苛,对于非标体承保的用户,后期理赔时很可能会产生纠纷。

网上有很多投保好医保后被拒赔的案例,感兴趣可点击此处进行阅读~

如果对互联网保险的接受度比较高,完全不用局限于支付宝平台上的保险,

目前市面上有不少高性价比的产品,大家可以对比了解,选择最适合自己的:

②好医保长期医疗险(20年期)

保障责任和增值服务都很不错,作为一款长期医疗险,投保后可20年保证续保,是当前续保期间最久的百万医疗险之一。

不过这款产品同样有2个小问题:

1)癌症特药不能100%报销,它和医疗费用共用1万免赔额,且只能报销90%;

2)对于超出保证续保期间的下一阶段的续保,是需要审核健康情况的。

作为一款长期医疗险,保证续保20年是它最大的亮点。

所以对于特别在意产品续保条件的朋友,或者年龄较大、身体非标体的人来说,20年期好医保是非常稳妥的选择。

比如五六十岁老人应当优先考虑这一款,保20年能直接保到七八十岁了,完全够用。

③复星联合超越保长期医疗险

这是一款在保障责任、续保条件、增值服务上和6年期好医保平分秋色的优秀产品。

它6年保证续保,且续保无需审核健康情况;如果万一停售,还可免等待期、免告知续保指定医疗险,续保政策非常人性化。

投保超越保后,如果未发生理赔,每年度会降低1000免赔额,最多降低5000,赔付门槛降低对我们来说比较有利。

超越保长期医疗有三个计划版本,其中计划三还涵盖特需医疗,保障更为全面,价格上自然也会贵一些。

这款产品无明显缺点,但要注意它的癌症特药在理赔过后,该项保障仅最多延续一年,第三年就不能再享受癌症特药保障了。

虽然3款产品都略有瑕疵,但整体保障上作为S级产品是没什么缺陷的。

而且它们在续保或免赔政策上各有特色,优势突出,强烈推荐大家购买。

A级产品2款:众安尊享e生医疗险19(支付宝版)和好医保住院医疗险,这两款产品在保障和服务上都很不错。

但遗憾的是,作为一年期产品均不保证续保。

不过续保不用审核健康情况,停售可续保至其他医疗险,这也算是一年期产品中续保政策相对较好的一类了。

这里要说一下尊享e生2019版(支付宝版)。

目前,其他渠道售卖的尊享e生2019已经停售下架了,但支付宝上这一款属于不同版本,还可以正常购买。

另外,经客服确认,即便以后停售,也可免等待期、免健康告知续保至最新的尊享e生2021版。

不过大师兄有个疑惑——为什么支付宝不直接上架最新版的众安尊享e生2021呢?

其余8款产品均为B级或C级产品,某些方面或多或少有些缺陷。

在这里,大师兄仅简单聊聊平安的2款百万医疗险。

平安的e生保系列,在保障责任、续保方面一直都是公认的优秀。

但很多人不知道,平安医疗险的增值服务一直是一大败笔。

癌症特药/外购药服务、质子重离子医疗、医疗费用垫付,这些特色服务或保障上,和同类产品相比e生保仍略显落后。

在免赔额方面,虽说重要程度较低,但平安国际大品牌,免赔额设置上却通常连主流水平都达不到。

大家都是重疾0免赔,e生保系列的重疾却有1万免赔额,赔付门槛更高,未免有些小家子气。

当然,如果是特别看重公司品牌,且不太在乎增值服务及外购药保障,那还是可以考虑这2款平安e生保产品的,否则更推荐S级或A级产品。

(二)防癌医疗险哪些值得买?

首先大师兄声明:防癌医疗险绝对不是咱消费者的第一选择。

优先级上,一定是百万医疗险>防癌医疗险。

说难听点,防癌医疗险永远只能是“备胎”。

那么,哪些人适合买防癌医疗险呢?

第一是年龄超出百万医疗险承保范围的。

不满足百万医疗险承保年龄要求的,那肯定只能买防癌医疗险了。

第二是身体健康情况较差买不了百万医疗险的。

比如三高、糖尿病患者,买百万医疗险会被拒保,但买防癌医疗险能标体承保。

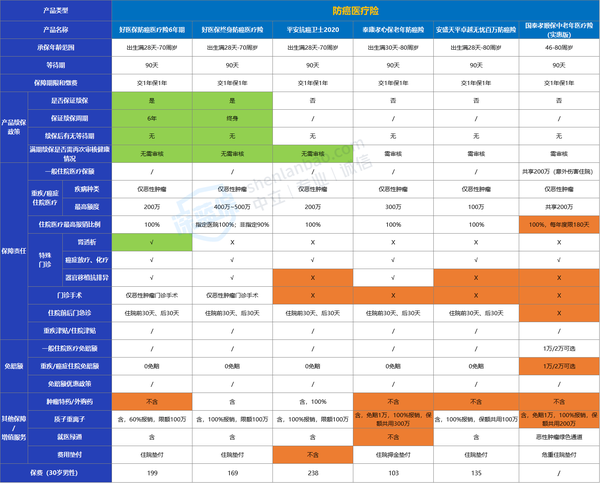

目前,支付宝上的防癌医疗险一共6款,有哪些值得买呢?

大师兄还是用一张表来展现6款产品的保障内容:

支付宝的6款防癌医疗险中,令人100%满意的产品确实凤毛麟角。

在保障责任上,大部分产品都缺少了特殊门诊的肾透析治疗、器官移植抗排异治疗,以及门诊手术保障;

肾透析一般是治疗肾功能衰竭和尿毒症的。这两个疾病不属于恶性肿瘤范畴,防癌医疗险本身是不保障的。所以一般的防癌医疗险,不赔肾透析问题也不大。

但是,如果是肾癌终末期合并肾衰竭尿毒症这种特殊情况,还是可以通过肾透析来延长生命的。

所以一款防癌医疗险含肾透析保障当然更好,不含也没太大关系。

此外,在癌症特药、质子重离子医疗上,也有多达4款产品保障不全或不合格,比如安盛天平卓越无忧、孝心保、孝顺保、好医保防癌医疗6年期。

限于篇幅就不一一介绍了,上方表格中我都用橙色标出来了,大家可自行了解。

最终,我选出了唯一一款值得买的产品,好医保终身防癌医疗险。

在保障责任上,癌症住院医疗每年最高报销400万!无理赔优待,保额最高增至500万!

除了上文不保肾透析治疗,其他责任全都涵盖,合格!

在癌症特药和增值服务上,几项保障也很齐全,是几款产品中唯一比较良心的了;

续保条件更没得说了,好医保终身防癌医疗险是当前续保最好的一类,投保后终身保证续保!

但这款产品仍然有两点要注意:

①癌症住院有就诊医院限制。如果不是好医保的指定医院,癌症医疗费用只能报销90%;只有在57家指定医院住院就医才能100%报销。

②产品费率可调。考虑到医疗通胀,当满足一定条件时,保险公司有调整费率的权利。说直白一点就是未来会涨价。

不过这是所有长期医疗险的通用手段,也是银保监会为降低保险公司营运风险的强制规定,大家知道就好了。

如果不太清楚具体要怎么挑选,可以随时找我,我会一一帮你解答~

(三)门急诊医疗险哪些值得买?

毫不夸张的说,大家不一定都住过院,但日常生活中一定都挂过号,看过门急诊。

门急诊医疗险,就是能报销门急诊医疗费用的保险。

在适用人群上,尤其适合给容易生病的小孩子买,成年人则一般不推荐。

关于医院的门急诊时,我们通常可以总结这几个特点:1)单次费用偏低;2)就医次数较频繁。

简单来说就是低额、高频。

在选购门急诊医疗险时,也应重点关注三个方面:

①免赔额:免赔额就是报销的门槛,如果免赔额太高会筛去一些小额的费用,不利于报销;

②赔付比例:赔付比例就是报销的比例。报销比例越低意味着报销到手的钱越少,也不利于报销;

③次数限制:门急诊就医具有高频的特点,即便是小病小痛、挂号体检,也可能需要进行多日或多次的门诊医疗。如果一款门急诊医疗险规定了报销次数上限,同样是不利于我们报销的。

所以,一款优秀的门急诊医疗险最好是0免赔、100%报销、无报销次数限制的。

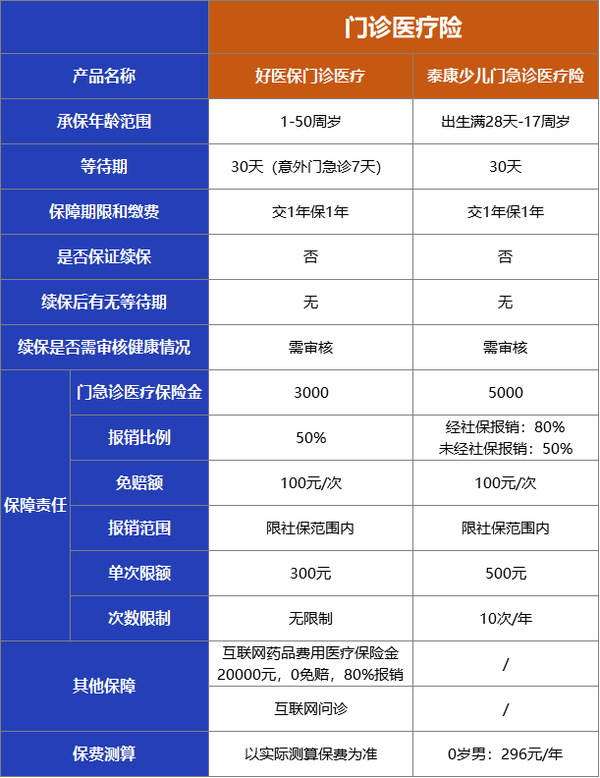

翻遍支付宝,大师兄只找到2款门急诊保险:好医保门诊医疗和泰康少儿门急诊医疗。

通过保障责任的分析,这两款产品很明显存在以下问题:

①免赔额高、比例偏低

两款产品单次免赔额都是100元;赔付比例方面,最低的只能报销50%;

②赔付限次、单次限额

两款产品都有单次报销金额上限,比如好医保门诊医疗单次限300元;此外,泰康少儿门急诊医疗险还限制每年最多报销10次。

此外就是所有门急诊医疗险都有的通病——不保证续保,也就是“一次性产品”。

和市面上其他门急诊医疗险相比,支付宝上的这两款产品性价比不高,实用性较差,建议大家谨慎购买。

如果你想了解高性价比的门急诊医疗险,可以随时找我,这里就不展开细讲了~

(四)小额住院医疗险哪些值得买?

很多人都吐槽百万医疗险不实用,因为它有高达1万的免赔额。

现在大师兄告诉你——有一款保险,住院医疗0免赔,最高100%报销,哪怕住院只花几百块一样能报销。

而且它报销之后,百万医疗险还可以正常进行免赔额抵扣。

这样的保险你会买吗?

——这种保险就是小额住院医疗险,俗称“住院宝”,又叫“万元护”。

它和百万医疗险的报销不冲突,堪称百万医疗险的“最佳搭档”。

不过,大家在购买时,应时刻牢记百万医疗险优先的原则。

目前,支付宝上的小额住院医疗险只有2款:安联0免赔住院医疗升级版,大地少儿全能保意外健康险。

这两款产品各有三个版本,保障责任如下:

直接说结论——

比较推荐的有:安联0免赔住院医疗升级版计划一或计划二

这两个计划的意外医疗和疾病住院医疗保障上,都是1万保额、0免赔、80%赔付比例。

虽然不是100%报销,但也达到了合格水平,已经非常够用了。

1万以下的,它能管;1万以上的,再让百万医疗险来管。

至于安联住院医疗的计划三没必要考虑!因为计划三的保障责任虽然多了,保额也更高了,但价格贵了很多,实际意义并不大,大家选择计划一或计划二即可。

另外还有一类产品,缺少了疾病住院医疗保障,不推荐大家选择:

以及有的产品,意外医疗和疾病住院医疗赔付比例,采用的是梯级赔付模式:

新品测评

保险方案

热门文章

最新文章