2025-04-02

718

互助计划正在经历一场前所未有的大溃败!

在短短三个月内,美团互助、轻松互助、水滴互助相继倒下。

至此,规模前四的互助计划中唯有一哥相互宝存活。

但相互宝的日子,也不好过。

从伊始时被众人寄予厚望,到今日负面消息缠身的尴尬境地,这一切来得好快!

面对磨刀霍霍的监管,漫天的用户质疑声,相互宝还能支撑多久?

是时候好好审视你的相互宝了!

我将从相互宝前世今生说起,再到用户控诉的“分摊金飙升、肆意拒赔、无人监管”三大罪,一一为你揭开相互宝的真相。

2018.10.16日,杭州,信美人寿、蚂蚁金服强强联合推出了相互保。

前所未有的产品形态,背靠阿里这棵大树,使得相互保一经推出就引爆全网,短短一个月内人数就突破2000万。

但随后风云突变,相互保涉嫌使用未经报备的条款费率、误导性宣传等而被监管部门叫停。

同年11月27日,信美人寿撤出,“相互保”由此成为“相互宝”。

仅是一字之差,已是天壤之别。相互保是保险,而相互宝却是一款互助计划。

自此后,相互宝的发展轨迹转了一个180度的大弯。

但凭借极低加入门槛、支付宝的巨额流量,相互宝依然开展得轰轰烈烈。

至今已经衍生出四大互助计划,吸引了过亿用户加入。

虽然有四大互助计划,但绝大部分人口中的相互宝都是指大病互助计划。

这就是最初成立的相互宝,参与人数最多,一举一动都足以影响着上亿人的保障。

天下惟庸人无咎无誉。

相互宝的横空出世 ,让很多国人欢呼:打倒“无良保险公司”的盖世英雄出现了!

但随着分摊金额飙升,拒赔案例接二连三出现;

相互宝口碑崩塌的速度令人猝不及防,又成了很多人口中的“中国最大骗局”。

在铺天盖地的负面舆情中,用户直指相互宝的三大罪:

分摊金额为何一路飙升,骗了我们多少钱?!

理赔时推三阻四,这也不赔,那也不赔?!

规则修改独行其是,竟无人监管?!

这一切不禁让人心生疑问:相互宝,你究竟还能走多久?

我无意为相互宝说好话,但想帮它说一句公道话。

先放下情绪,我们来列数据,摆事实,看看相互宝罪名能否成立。

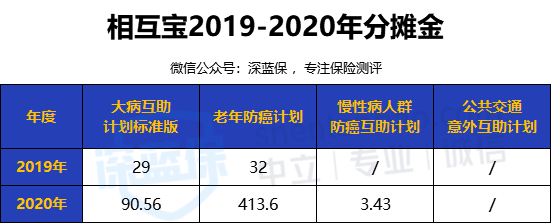

我总结了相互宝这两年的分摊金额:

在这四个计划中,慢性病人群防癌互助计划、公共交通意外互助计划由于参与人数较少,分摊金甚至低至为0,姑且不论。

老年防癌计划最贵,2020年人均分摊金已高达413.6元。

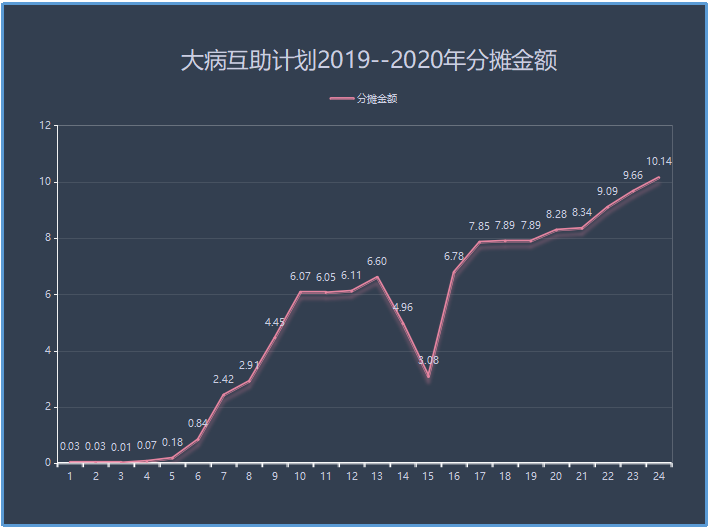

而大病互助计划增长速度最为夸张,从2019年初的每月几分到现在10块左右,暴涨了几百倍!

很多人开始质疑,相互宝图穷匕见,要开始割韭菜了?

先泼一盆冷水,相互宝分摊金的飙升是正常的,而且还会越来越贵。

在前期,相互宝分摊金额低是因为存在90天等待期,在此期间患重疾没得赔;

而且早期人群主要是喜欢尝试新鲜事物的80、90后等群体,这些俊后生们患病概率较低。

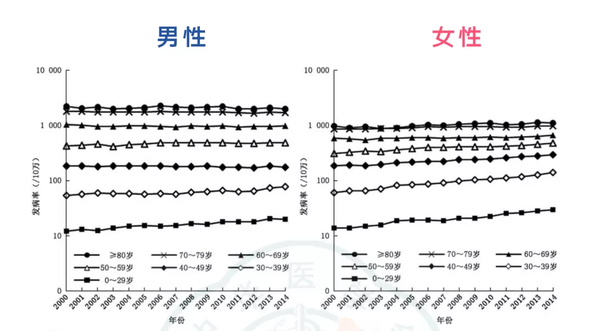

但是随着相互宝口碑不断传播,很多人发觉这东西还真有点用,也开始为父母、子女加入,而老年人、幼儿恰恰正是发病率最高的群体。

随着等待期过去、加入人群多样化,相互宝成员正常的发病率才显现出来。

因此,2019年相互宝成员全年救助16528人,而2020年则达到了68675人,同比激增315%。

当然,分摊金不会无限制增长。

根据大数定律,在一个足够大的群体中,生病人数比例是稳定的。

所以,只要人数足够多,分摊金额在逐步升高达到某个值后,就会趋于平稳。

目前相互宝有近亿用户,这个庞大的群体已经越来越接近社会平均发病率。

根据银保监会统计的25种重疾发生率,0 - 40 岁发生 25 种重大疾病的概率大概是3%。

一旦生病,大病互助计划可以赔付 30 万,加上相互宝的8%的管理费,按40年内每年 12 个月分摊:

30W × (1+8%) × 3% ÷ (40年 × 12月) = 20.25元。

可以估算出,每个月分摊金差不多 20.25元 ,也就是每期约10 元,一年在 240 元左右。

当然,由于大病互助计划主要人群还是年轻人,健康要求又将身体不好的人群拒之门外,所以真实发病率肯定会更低,分摊金额也到不了240。

而2020全年,人均分摊仅91元,不仅远低于相互宝19年承诺的188元,也比买一份一年期的重疾险更划算。

以微信上一年期微医保重疾险为例,价格最低的十来岁孩子,也要96元一年;而45岁往上,费用更是急剧飙高到几千元了。

一经对比,差距显然。

想比于大病互助计划,老年防癌计划去年分摊金额就要四百出头,显然更夸张。

但我们也不能因此断定其中有猫腻,老年版相互宝的用户都是60--70岁的老人。

而年龄越大,患癌风险就越高。

更何况,老人家想要一份保障,选择并不多了。

如下,我已经挑选了一款费用较低的防癌险;同样是得了癌症,就赔付10万,但每年要交一千五的保费。

老年版相互宝一年才414,居然已经是良心价了?!

不过3月最新一期的分摊费用已经接近30元,今年的总费用也肯定远超于去年的414元。

因为老年版相互宝目前只有三百多万人,极不稳定,费用增长空间会大得多。

但肯定不会比买保险还贵,因为保费除了风险保费,还包括了渠道费用、运营成本、利润等,而这部分费用互助计划都大幅省下。

虽说钱都是我们分摊的,相互宝不出一分钱;

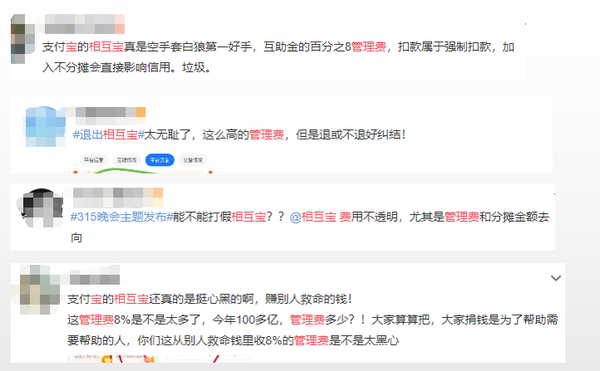

但是每一个分摊案件,支付宝都要收取分摊金的8%作为管理费用。

2020年,相互宝一共收取了7.29亿管理费,分别用于:

平台负责人邵晓东如此说:相互宝8%的管理费已经是行业最低水平,所以目前平台尚未实现盈亏平衡。

这边,相互宝在哭穷;

但另一边,用户们却不买账,质疑声从未停止。

主要的互助计划管理费一般都在6%至8%之间,这没有行业标准、相关法规界定;所以很难断定是否合理,那我们就继续来对比下。

先来看看很多人反感的保险,在去年4月的保险中介发展高峰论坛上,原保监会副主席魏迎宁直言:行业协会公布数据表明非寿险公司管理费用将近40%,人身险公司管理费用将近20%,有的是19%或者17%,很不透明。网络互助管理费用相对比较低,也是透明的。

但这好像也说明不了什么,人民群众反而更愤慨:不过天下乌鸦一般黑!

这话好像也有几分道理,那我们换个参照物。

不知道大家平时捐款时,有没有想过那些慈善组织会留下多少运营费用?

我国慈善法第六十条明文规定:年度管理费用不得超过当年总支出的百分之十。

相比之下,相互宝8% 的管理费,很难称得上“贵”。

其实可以先停下吐槽,好好理清下思路,一个案例中,相互宝最多就是收取2.4万管理费用。

除了日常运营费用外,每一个案例都需要实地走访。

过去一年里,相互宝2000余名调查员走访了4.5万家医院、800多家医保机构。

就算相互宝真的可以从中获利,一个案例又能赚到多少钱?

这还要被上亿用户盯着,冒着稍有不轨就会名誉扫地的风险。

这笔生意,真的做不来。

所以,我认为相互宝罪名一不成立。

相互宝越来越贵,这是事实,但这是正常的增长,并没有骗我们的钱。

我们之所以无法接受,是因为最初的费用让我们对相互宝有错误的预期。

给大家一个发自肺腑的建议:如果你有保险等保障,相互宝可以退,因为还会越来越贵。但如果你拒绝保险,相互宝绝对值得选择。

但必须强调,我一直拿相互宝和保险的费用对比,只是为了让大家听进去我这个建议,并不是想证明相互宝会更好。

保险接受法律严格监管,且有国家兜底;互助计划除了费用更低外,其它都不能和保险相提并论。

美团互助、轻松互助、水滴互助说停就停,需要考虑这几千万用户的意见吗?

他们,连发出声音的机会都没有。

当然,费用只是其次,关键是这东西真的有用。

很有意思,对于相互宝,有人认为它滥赔,也有人认为它在肆意拒赔。

先来了解相互宝互助金申请全流程,具体如下:

前前后后一共6步,环环相扣,非常严密。

但这真的就能保证每一个案件得到公平公正判决吗?

随着救助人数飙高,相互宝“肆意拒赔”的案件越发常见。

每个月分摊医药费,我为人人;是为了当自己落难时,人人也能为我。

现在,保得了别人,却保不了自己?

小心!我细细研究了多个拒赔案件,总结出了相互宝最常见的三大拒赔情况!

情况一:不符合健康要求

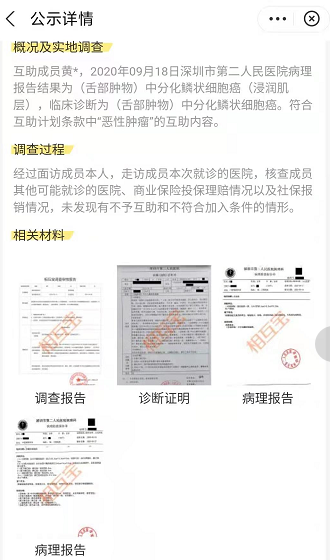

2018年12月,云南成员唐某因意外摔伤而陷入深度昏迷,符合救助范畴。

但相互宝调查发现唐某在两年前因为皮肌炎连续服药3个月,与健康要求中的“近两年内是否连续服药超过30天“不符,拒赔!

唐某家属认为这与意外事故并无联系,于是发起赔审申请,但最终不堪舆论压力而主动撤销。

情况二:不符合疾病救助要求

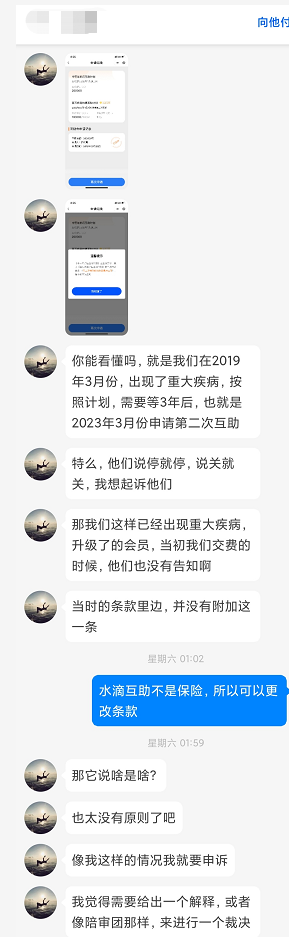

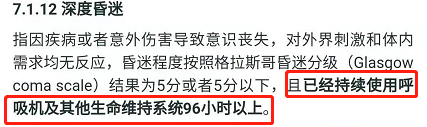

2020年10月,成员胡成因主动脉壁间血肿陷入深度昏迷。

在治疗过程中,医生为胡成使用呼吸机。在连续使用27小时10分钟后,医生拔除呼吸机观察病人情况,50分钟后再度恢复呼吸机使用。

相互宝认为,虽然病人前后使用呼吸机时间超过96小时,但存在医生中途拔下呼吸机的情况,不符合条款中“持续使用”的要求,拒赔!

而医生认为这是正常拔管疗程,属于持续使用情况;

于是胡成儿子申请赔审团介入,但最终以0.01%极微弱的劣势未能通过。

情况三:不符合条款其他约定

2020年11月,河南成员张某外出买菜时倒地猝死,医院出具的死因为:冠心病急性心肌梗塞?(问号表示怀疑,因为心梗需要更详细的后期检查)

但因张某在短短的40多分钟后就去世,家属没能提供医学诊断证明、心电图报告单等证明材料,相互宝拒赔!

同年10月,成员余工军被确诊为急性心肌梗死;但由于就诊医院不符合条款中的医院要求,相互宝拒赔!

余工军随即申请发起赔审团,得到大部分赔审员支持。

相互宝来来去去的拒赔案件,都绕不开这三种情况。

你可以说相互宝这些理由奇葩、不近人情、在玩文字游戏,但你不能否认这都在规则之内。

你说摔伤和因皮肌炎服药有什么联系?

没有,但不符合健康要求,这个加入行为一开始就是无效的。

你说人都病成这样,都没了,还这么死板要证明资料!?

但如果这次赔了,那下一次呢?

这个口子一开,相互宝的健康要求、规则条款就形同虚设。

最后的结果就是健康人群退出,身体情况欠佳人群涌入,分摊金持续飙高,相互宝走上崩盘。

成员0费用就可以加入相互宝,相互宝是没有资金池的。

给钱时才有机会“赚取”8%的管理费,而拒赔有什么好处?只会落得一个坏名声!

相互宝设计严密的审核程序,一板一眼遵守救助规则是对我们所有成员的钱负责。

而对于极具争议的拒赔案件,相互宝巧妙设置了赔审团制度,将最后决定的权力交给了公众。

即使最后都无法通过,相互宝还有一个爱心互助通道 -- 相互帮,让成员可以自愿为病人捐款。

追求规则之上的成员,相互宝严格的赔付标准符合你们的要求;

而希望有更多人情味的成员,则可以通过相互帮来帮助病人,这岂不是都尽如人意了?

在我看来,应该做的,相互宝都尽力去做到了。

相对于恶意拒赔,其实相互宝滥赔更符合逻辑,

因为每通过一个案件,相互宝都会“赚取”8%管理费嘛。

于是,这种观点也曾大行其道。

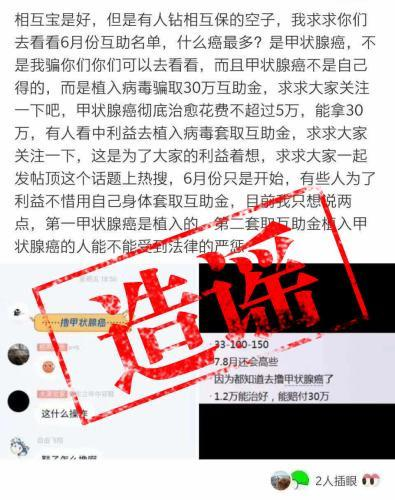

B站上有一个热门视频:【相互宝】我积功德都能被你截胡,真有你的,up主言辞激烈斥责相互宝该赔的不赔,那些甲状腺癌等小病就滥赔一通。

前年微博、知乎各平台,甚至还有“植入甲状腺癌骗取互助金”的谣言。

这些言论完全经不起推敲,前者连基本规则都没有搞懂,后者没有医学常识可言,但都成功激发了无数网友的义愤。

想什么呢?跟着骂就完事了!

但从申请流程来看,申请人想要获得互助金并不容易。

经过初审、调查员实地走访、终审后,每一个案例还需要公示,接受公众监督。

在整个公示过程中,任何人都有监督举报的权利。

我随意打开最新一期分摊,申请人的证明材料都是具有较高公信力的。

如果相互宝有意滥赔,完全没必要将审核流程设计得如此严密;反正不是自家的钱,一律赔就行了。

但有没有存在这种可能:申请人明知身体有问题了,但仗着没有留下任何就诊记录,而去加入相互宝?

一定会有!

这是一种逆选择,风险状况较差者会更倾向于加入保险、保障计划等。

相互宝严格的审核,就是为了堵住这方面漏洞。

在我看来,骗保的行为可能会存在,但相互宝放纵滥赔的可能性很低。

加入这个游戏,就得按照规则来玩。

所以无论是分摊金上涨,还是严格的赔付制度,我都没有想过退出相互宝。

但足够让我一票否决相互宝的是 --似保险而非保险的相互宝,一直处于”跳出三界外、不在五行中“的无人监管状态。

这意味着:规则,可以任我相互宝自由修改。

前面我已说,相互宝拒赔都是在规则之内。

但申请人如果就是不服,你怎么也得给人家进一步申诉的权利吧?

银保监会没权管,民政部门不担责,那我们只剩下一条路 -- 起诉。

不过这条路,依然走得艰难。

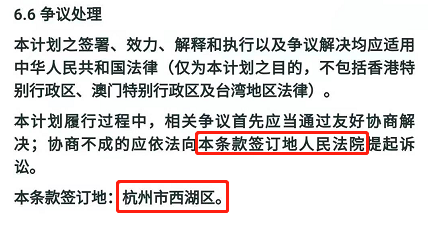

相互宝条款中关于争议处理,如下描述:

但区区一个基层西湖法院,面对全国各地接连不断而来的起诉资料,显然处理不过来。

西湖法院本来想挣扎一番,冒着风险自己裁定自己没有管辖权;然而杭州中院一纸裁定下来,认定就是由西湖法院管。

一名相关律师如此说道:相互宝的队伍,我排了一年。给立案部门打了无数个电话,给委托人解释了好几次,终于今年发现电话再也没人接了。

没有监管部门,没有对应的法律制度,用户就只能赤手空拳面对蚂蚁集团。

可笑蚍蜉撼大树,究竟谁才是蚂蚁?

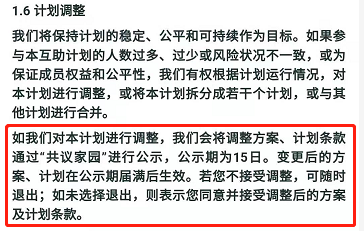

2019年12月,相互宝在毫无先兆的情况下发出一则《保障及规则优化》公告:将删除轻度甲状腺癌和轻度前列腺癌保障、延长癌症等待期等。

面对这些变化,我们只有两个选择:接受,或退出。

按照相互宝的说法,调整规则必须经过5个步骤,其中第3步就是征求全体成员意见:

但是作为“相互保”的第一批成员,我当时并没有收到相互宝的任何通知,身边朋友、同事不少都表示不知情。

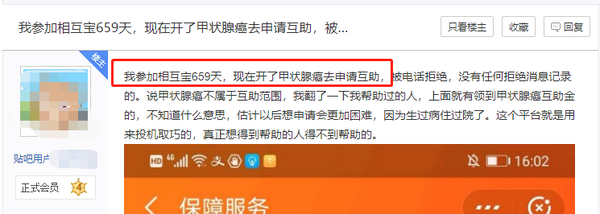

在相互宝贴吧中,有一位网友发帖控诉:参加了相互宝659天,现在患有甲状腺癌却被拒绝。

这个用户加入了相互宝近两年,每个月都规规矩矩分摊费用;但待到自己需要帮助时,却是一句“已修改规则,不在保障范围内”。

这对她来说,公平吗?

不符合健康要求,这是相互宝拒绝给予互助金案例的一大理由。

于是,你为了避免这种悲惨遭遇,翻出人生以来所有就医记录,一字一句来核对健康要求。

做到这个地步,怎么也没问题了吧?

但如果告诉你:相互宝的健康要求以后可能会变化,你的身体情况还得符合最新要求!你怎么想?

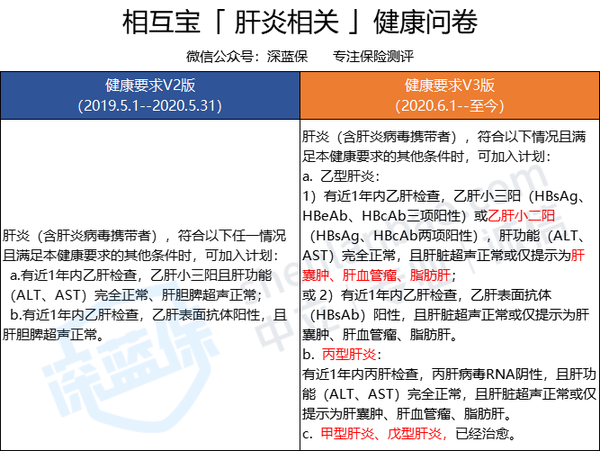

相互宝至今已经修改了两次健康要求,现在是自2020年6月才开始的 V3 版本。

但就算你是两年前就加入相互宝了,现在要想申请互助金就得符合最新的V3版要求。

客观说一句,相互宝过往两次修改健康要求是在有意放宽的。

比如在关于肝炎描述上,相对于V2版的一刀切,V3版表面上条件更多,实际上是让乙肝小二阳、丙肝、甲肝、戊肝等患者都有机会加入。

但这仅是过去,不代表未来。

也许将来某一日,相互宝觉得分摊金太多导致用户纷纷退出了,就收紧健康要求,我们找谁说理去?

在这场游戏中,相互宝是主要参赛选手,是裁判,更是规则制定、解释者。

当任何一家商业公司拥有自说自话的权力,它更可能会成为无人驾驭的洪水猛兽,你怎能指望它会严于律己?!

从2011年首家“互保公社”(即后来康爱公社)的成立,到今日,一家家巨头相继倒下,互助计划要迎来终章了?

只有解决以下三个问题,相互宝才可能继续走下去。

1、监管何时介入?

去年九月,银保监会曾点名相互宝、水滴互助等互助计划为非持牌经营,存在涉众风险。

蚂蚁集团也在招股意向书中表示“如因各种原因相互宝无法满足合规性要求,不适合蚂蚁集团作为上市公司继续经营,则蚂蚁集团将剥离相互宝业务”。

连自己都清楚,合规性是一个疑问。

没有监管,不行;但如果纳入监管,互助计划又会面对未知的监管成本。

所以,美团互助这种与主业相差十万八千里的互助计划,早走为上策。

水滴屡屡传出要赴美IPO,估值已达100亿美元;所以在这种情况下壮士断臂,及时关停“不清不楚”的水滴互助也正常。

虽然监管的介入,一定会给相互宝带来阵痛,比如收紧其修改规则的权力,要求更透明的信息公开等。

但这才能让相互宝有生存的名分,一个近亿人参与,每月动辄几亿资金流转的大盘,却没有任何监管,很难长存。

至于那些“动了保险的奶酪,监管忍不住要下手”的阴谋论大可以消停。

金融行业非比寻常,监管一定要防微杜渐,忧在未萌。别说p2p的前车之鉴了,你的199小黄车押金要回来没有?

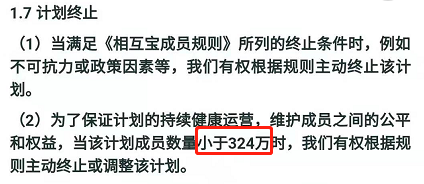

相互宝在年初时还有过亿人,但如今最新3月分摊人数只有9463.5万,这是一个危险信号。

“众人参与,抱团取暖”的互助计划,一定要有足够多的人,才能玩下去。

当人数少于 324 万时,相互宝就有权主动终止计划。

- THE END -

- THE END -

_副本.jpg)

先生

女士

获取验证码