2025-04-02

718

如果说一千个人眼里有一千个哈姆雷特,

那么这句话放在保险行业就是:一千个人有一千个不买保险的理由!

知乎上有这样一个高流量问题:“中国人为什么不爱买保险?”

下面的回答可谓是五花八门,大师兄这里把一些高赞或引起争议的回答整理了出来。

各种千奇百怪的理由不禁让人啼笑皆非,也让大师兄不得不认真地思考了保险的价值。

今天,大师兄就借由大家最真实的声音来聊一聊,保险它到底值不值得买?

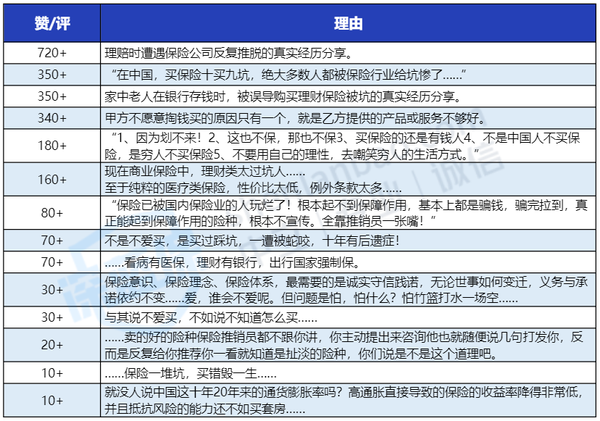

首先,我们来看看,大家有哪些拒绝保险的理由。

一说到保险,不少人的第一反应都是“理赔困难”、“全是坑”……

确实,大师兄多年从业以来,见过五花八门的拒赔案例。

但总结下来,被保险公司拒赔的原因不外乎以下几点:

……

各路网友众说纷纭,一路看过去,

就连大师兄都不禁产生了“是不是从来没有人顺利理赔过?”的错觉。

事实上真是如此吗?

大师兄本着实事求是精神,连夜扒了六十家保险公司理赔年报,

整理出来了目前各大保险公司公示的理赔数据,咱们直接用数据说话:

其实不难发现,无论是大公司还是小公司,理赔率多数都有99%左右,最低也在96%以上,

而像是平安人寿、中国人寿、太平洋寿险这样的大公司,每年都要赔出去好几百个亿!

由此可见,保险公司其实是愿意赔、舍得赔的,赔不赔都是合同说了算,并非靠无理拒赔获利。

这与不少人的想法可以说是大相径庭了!

那么为什么保险公司明明理赔率如此之高,却给许多人留下了“理赔难”的负面印象呢?

有一部分原因,其实是因为中国人有“忌谈家庭不幸”和“家财不外露”的观念,

一个家庭出险了,就意味着亲人发生了不幸,没有哪个人会把自家不幸天天挂在嘴边,

而顺利拿到理赔款的人,无论金额高低,多数人都不会主动把拿到的钱四处张扬;

反而,很多踩了“坑”的朋友,由于希望别人不再重蹈覆辙,自然会更加情绪化一些。

如果你想知道如何有效避免保险拒赔?如何躲过各式各样的保险陷阱?

可以点击查看:保险为什么这不赔,那不赔?我为你总结了 36 个保险陷阱!

除了一部分朋友觉得保险理赔难以外,也有不少人觉得保险的作用离自己非常遥远,我们再来看看这些朋友是怎么说的。

对于人生风险的看法,实际上很多人都是有这样的观点。

就拿大师兄的外婆来说,不仅平平安安健健康康的过了一辈子,

现在老太太已经八十多了,每日活力四射地奔赴居委会牌桌,体检报告上的问题还没我的多。

的确,很多人一辈子都用不上保险,不仅平安健康、还长命百岁。

可每当大师兄觉得自己很“安全”的时候,又会想起一些不像外婆这样幸运的人。

外公虽然也活了八十多岁,但他在35岁就做了胆囊切除手术,当时的医疗技术还没有如今这么成熟,光是剖腹手术做了两次才成功,病危通知前前后后下了三次;

还有年纪轻轻就查出子宫癌的阿姨,在美国治疗康复了好些年,47岁那年说走就走了……

或许不少人都知道,年龄越大,患癌风险越高,

但是实际上近年来年轻人的癌症发病率也是在逐年升高的。

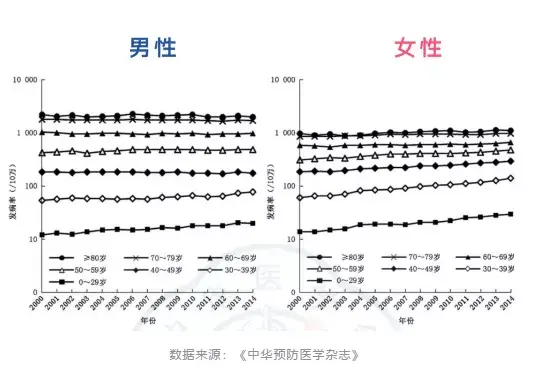

大家可以查看下面一组《中华预防医学杂志》的男女性癌症发病率统计图:

主要有两个结论:

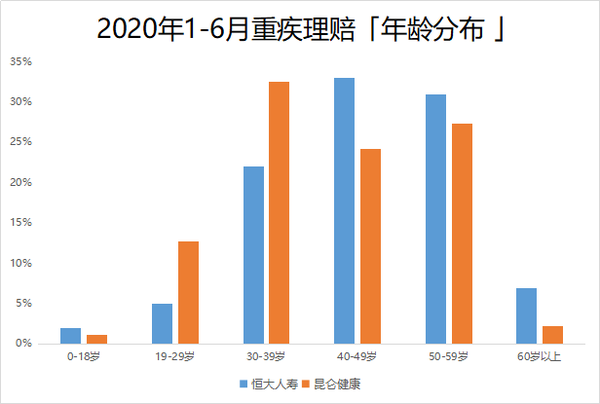

这一信息也与我曾经分析过的保险理赔年报信息不谋而合:

重疾险理赔的年龄段大多集中在 30-50 岁。

例如以下两家公司:

所以,年龄越大的确越容易患癌,但癌症并非是老年人的专利。

癌症年轻化,在真实地发生着。

知乎上有一个浏览量高达七千万,关注者多达三万多人的问题:年轻人得癌症是种怎样的体验?

这是一个让人心惊胆战的问题,但每一位抗癌天使都在用自己的文字传达着坚韧与温暖。

除了对抗像癌症这类重疾,实际上保险的种类非常多样,有不少险种其实具有很强的实用性:

比如报销0门槛的小额医疗险,价格不高,基本住院就能赔;

再比如说宠物医疗险和宠物责任险,家里有宠物买它们,没准能帮你省下一大笔意外开销;

近年来由于疫情的反复,不少保险公司也推出了疫情隔离险;

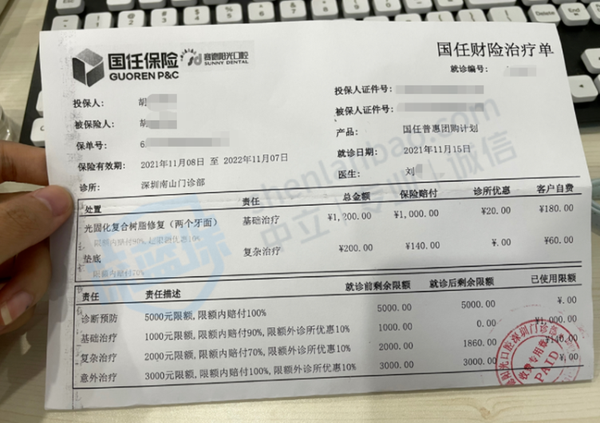

而没有等待期和健康告知的牙齿险也非常实用,

最近我就有同事买的牙齿保险出了险,588元买的牙齿保险,补牙保险赔付了1140,最后只需要自费240元,整体算下来相当于看牙直接打六折。

举了这么多例子,大师兄无非就是想要告诉大家,保险其实是一个非常好用的工具。

它不仅能够为我们转移大病、意外等风险,也可以在我们日常生活中为我们解决许多小麻烦!

这时候问题就来了:社保也是保险,看病就医,有了社保兜底不就足够了吗?

保险理财的部分我们放到后文再谈,这个部分我们先来聊一聊国家医保的问题。

诚然,大师兄不仅非常认同国家医保对于每个人而言都是性价比最高的保险,也非常鼓励大家积极配置国家医保。

但是,我们也需要客观地去思考一个问题:

医药费仅靠医保就足够了吗?

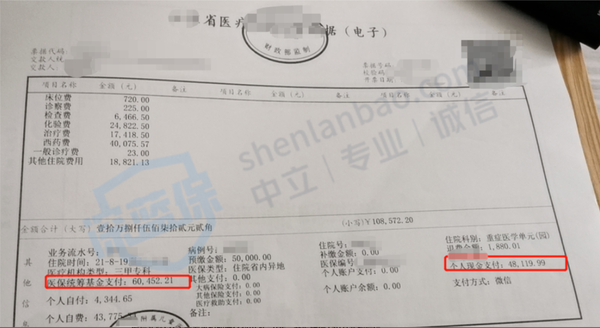

医保究竟能报多少,口说无凭,我们直接来看一份真实的医疗费用电子收据:

这是一位儿童治疗急性髓系白血病的医疗账单,高达将近11万元的治疗费用中,医保报销了6万多,而个人需要支付将近5万元……

换句话来说,在这次疾病治疗过程中,医保大约报销了56%的费用。

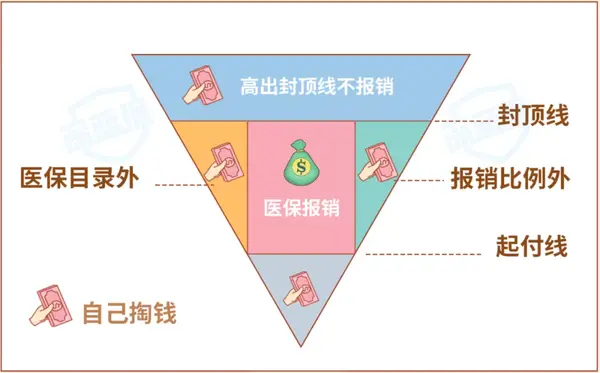

我们不可否认医保带来的保障,但是同样也应该对它有更加客观的认知。

通过下面张图,我们可以直观地看到医保的一些不足:

而所有那些无法通过医保报销的部分,其实都是可以通过合理配置医疗险进行报销的!

像上面的真实案例中,这位病患就是因为家长为其配置了医疗险和重疾险,

不仅自费的部分通过医疗险100%报销,真正实现了0元看病就医;

还获得了150万元的重疾赔付(50万基本保额+100万少儿特疾额外赔)。

因此,大师兄的也诚心建议每个成年人都配齐社保和四大基本险种,

每一种保险都有自己独特的作用,只有将它们组合起来,才能够发挥最大的价值:

关于四大险种的内容我也已经写过不少相关科普,如果想了解更多,可以查看这篇文章:

险干货科普:一文读懂四大保险(重疾险、医疗险、寿险、意外险)

可即使看到了保险的作用,也不代表大家都愿意出钱买它,其中很重要的一个原因就在于……

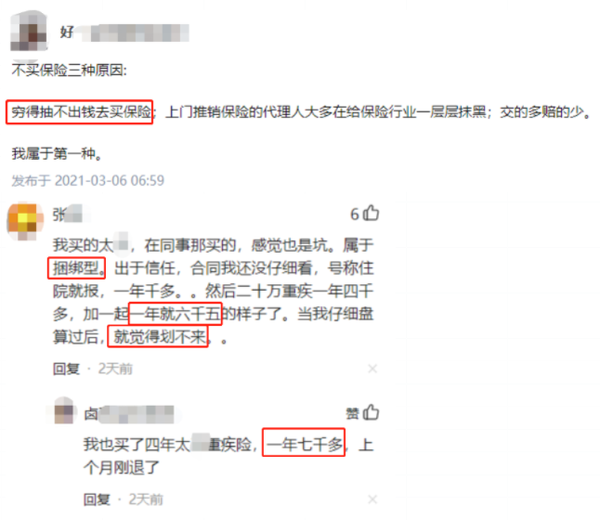

大师兄从业六年,最常听到的吐槽之一就是保险贵。

贵的保险有没有?当然有!

无论是动辄上万的返还型、捆绑型保险,还是高达几十万高端医疗险……

没有最贵,只有更贵!

比如下面这款50万保额的重疾险产品,30岁男性投保每年需交2万多,像大师兄这样的普通人实在是买不起。

如果你也预算有限,并且不是那么在乎保险公司的品牌,其实完全可以有更多的选择。

我们就以下面这套方案为例:

相信大家不难发现,王先生和王太太这类正处于事业上升期的家庭,是很难每年拿出好几万用于风险保障的。

因此,大师兄结合王太太家庭情况,搜罗了全网千百种产品,最后配置出了一套性价比更高的方案:

可以看到,不仅夫妻二人都能够得到保额高达好几百万元的、能够有效应对各类风险的全面保障,人均价格也才不到4000元。

这样的性价比对于王太太一家而言是非常满意的。

而假如你正在读大学或刚刚毕业,手头不宽裕,也可以考虑几百元就能买到的一年期重疾险作为过渡,或暂不配置寿险。全部加起来每年只要几百元就能搞定了!

请大家一定要记住:保险不等于奢侈品,多数险种其实亲民又实用!

也有人说:“富人才买保险。穷人买保险,越买越穷。”

其实啊,保险就是我们用来保护自己的一种金融工具。

对于家财万贯的千万富翁,保险或许只能用来减少经济损失;

但对于普通人而言,保险很可能就是我们的救命稻草。

一方面,我们确实要客观的认知到保险能够为我们带来什么,结合个人的情况来进行配置,选择合适的保额和保障;

另一方面,我们也需要结合自己的预算,不要过度追求“完美的方案”,从而对生活造成巨大的经济压力,通常来说,我们把保费控制在年收入的10%以内就绰绰有余了。

钱的问题解决了,“怎么买”对于不少人而言也是一大难题。

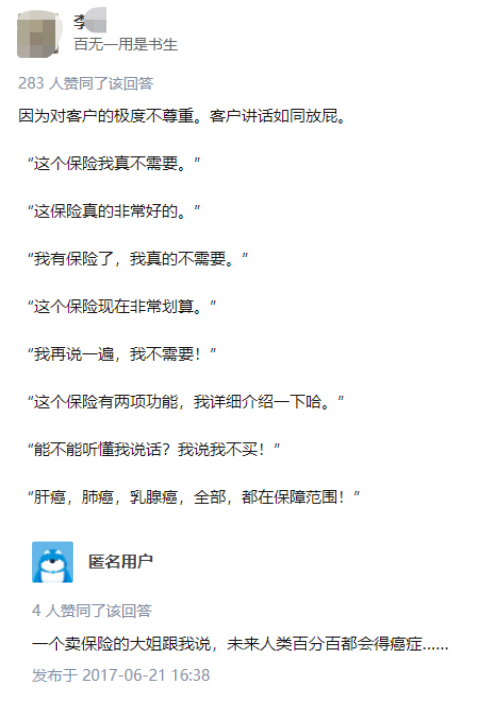

一想到要和保险推销员接触就头大的人数不胜数,也因此对保险望而却步。

保险推销员良莠不齐的现状不知何时已经成为了许多人的共识,不专业的推销和永无止尽的骚扰让我们不胜其烦。

对于这样的情况,大师兄也同样深有体会。

昨天大师兄就接到了一通保险推销员的来电,而且无论怎样拒绝,对方都像是“聋的传人”一样自顾自地进行推销。

我当即有了脾气,直接反问他:

“你说的这份保险的保额和赔付比例是多少?涵盖哪些高发疾病?理赔标准如何?”

一谈到专业知识,对方支支吾吾答不上来,只得继续顾左右而言他,我又反问了他几句,对方最终还是悻悻地挂断了电话。

的确,有不少保险推销员极度不专业,让人异常反感;

但我们也不可否认,也有专业的保险推销员,只是是否能遇到就要看运气了,如果具有相应的辨识能力,也是可以多多尝试的。

假如你实在是非常反感保险推销员,不想从这一渠道购置保险,其实在信息如此发达的今天,也完全可以选择自主学习保险知识,从线上渠道挑选保险产品。

不过,这也就涉及到了下面的另一个问题。

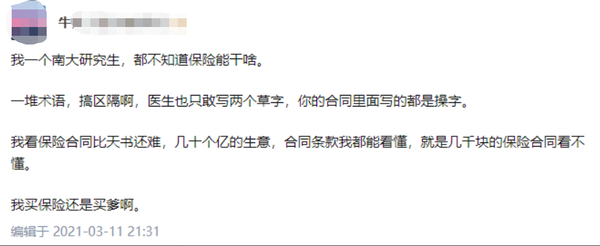

保险条款短则十几页,长则几十页,密密麻麻的文字拆开来都认识,凑在一起就让不少人都摸不着头脑,比如下面这位牛兄:

保险推销员不靠谱,自己看条款又看不懂,这该怎么办呢?

其实,选保险并没有那么难,看条款是有诀窍的,大师兄已经把所有挑选要点都梳理清楚了。

一款保险怎么样,我们主要关注这两份文件:保险单和保险条款。

保险单中一般包括了个人信息、产品信息和特别约定,除了常规的产品信息需要关注以外,也需要注意个人信息中的合同生效日期和特别约定;

而看保险条款则是需要重点关注保险责任和责任免除的部分,犹豫期和等待期也可以稍微留意一下,确保心中有数。

在面对具体产品的时候,基于不同的险种类型,保障内容不尽相同,所以我们在看产品条款时,也需要有不同的侧重点。

就拿百万医疗险为例,大家可以查看下图:

看一款百万医疗险产品,我们首先要关注它是否具有全面的四项基本责任和续保条件;

其次,癌症特效药/外购药和其他的一些增值服务也是判断一款产品好坏的重要依据。

最直观的方式就是用表格进行横向对比,很容易就能找到规律。

如果你还不知道重疾险、医疗险、定期寿险和意外险该怎么买、或者不清楚挑选时有哪些需要注意的地方,可以查看下文,从挑选方法到最新榜单,应有尽有:

一文读懂四大保险怎么买?(重疾险、医疗险、定期寿险、意外险)

如果确实工作太忙,根本没有时间自己学习保险,那么也别折腾了,尽量寻求专业保险人士的帮助吧。

专业的事情交给专业的人来做,谁说这不是一种聪明的选择呢?

解决了挑选的问题,我们再回到上文中一位朋友提出过这样的质疑:

“保险所带来的收益真的值得吗?自己投资理财是否有同样的效果?”

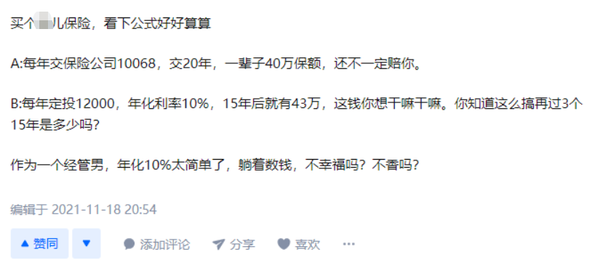

其实,有这样想法的人也不少,比如下面这位兄弟:

这位经管男的分析看似有条有理,但大师兄还是不得不说几句,毕竟作为一个保险科普答主有义务让大家了解保险的真相。

实不相瞒,就在大师兄上一秒看完这位经管兄弟给保险下了个“不值得”的定义,下一秒就看到了一个26岁年轻妈妈获赔90万元的真实案例:

其实类似这样的理赔案例还有很多,撇开上面那位答主随口胡诌的保费和保额不谈,大师兄说句心里话:

用人身险来谈“收益”实在是毫无意义!

难道购置了人身险的人是希望有朝一日能用上吗?

当然不是!相信没有哪个正常人会想发“保险财”。

更何况,每个人一生中遇到的风险都是随时随地可能发生的,永远不会按照意愿来。

就比如:假如在第二年就查出问题需要治病,手头上的钱不够医疗费又该怎么办?

保险真正的价值就在于能够防范未来可能发生的风险,即使没有出险,也在数十年的保障期内为我们带来了相应的安全感。

保险买的,其实不过就是这份安全感。

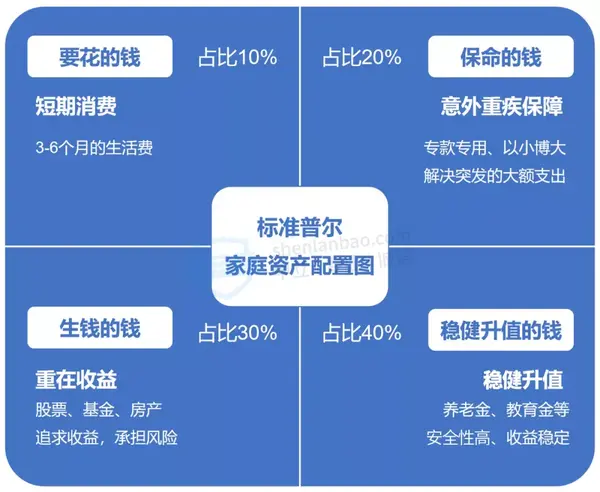

想要家庭财富稳定地增长,我们可以用“标准普尔家庭资产配置图”作为参考。

这张图的核心思路就在于:所有的家庭资产要均衡配置,不能把鸡蛋全放在同一个篮子里。

当然,不同的资产基数也会有不同配置的比例,图中思路只能够作为参考,不能生搬硬套;

但是相信大家能够很清楚的观察到,上面四类不同池子里的钱其实有着各自的作用和功能。

前文中,那位经管兄弟所说的“每年定投12000”,实际就是指“生钱的钱”。

一方面,这样的收益率并非每个人都能轻易做到;

更别说万一投资亏损、或是出现其他意外情况,不但自己有可能无法“独善其身”,甚至连家人孩子都将活在不确定中。

所以,我们一定要抓住重点:“生钱的钱”和“保命的钱”本身就不存在矛盾。

保险也好、基金股票也罢,归根结底都只是金融工具,

对于家庭资产的配置,我们并非要在这些方式里争个“你死我活”,而是需要学会结合自身情况科学规划、理性投资。

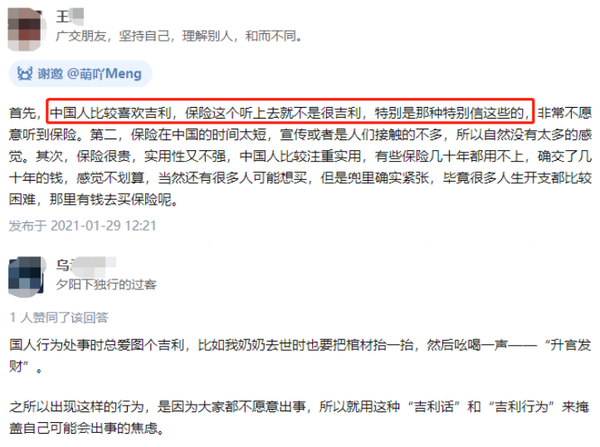

最后,大师兄还不得不谈到这样一类朋友,虽然认可保险的价值,但长辈总觉得买保险这事儿“不太吉利”。

除了上面两位答主,大师兄也曾经接触过不少想要给父母买保险却遭到拒绝的例子。

不过也有例外,大师兄就联系上了这位给我们留下评论——一位叫小海狮的朋友。

小海狮是是一位年幼丧父、被母亲独自养育大的孩子。

16年的时候,小海狮给妈妈买重疾险的时候就费了好一番功夫,妈妈觉得自己身体好的很根本不需要买保险,而且买了保险太不吉利了;

但是小海狮没有放弃,又提了很多次,最后几乎是连哄带骗才让妈妈同意。

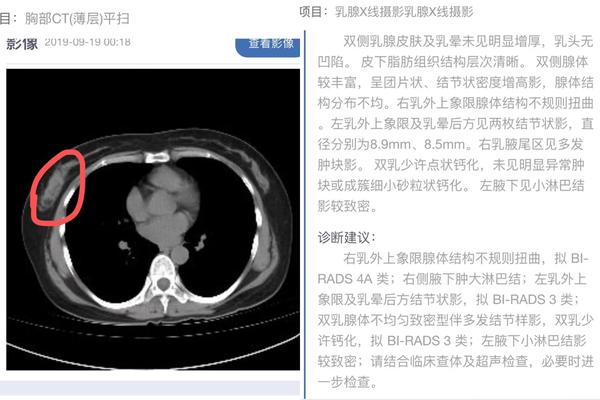

而事情就是在2019年9月出现变故,小海狮的妈妈确诊乳腺癌。

_副本.jpg)

先生

女士

获取验证码