给孩子买保险花了上万块?掌握4个正确思路,1000元就能轻松搞定!

看过了上千个家长发来的保单,我发现80%以上的父母投保后都会不同程度的后悔。

“买到了贵而不实的返还型保险,保障却不齐全。”

“优先买了昂贵的理财险,花了上万元结果医疗保障却没考虑。”

“给孩子配齐了全套保险,却花费了整个家庭收入的很大一部分”

初为人父人母,我们总想着什么都想给孩子最好的。

孩子的衣、食、住、行、医竭尽所能,甚至在给孩子买保险时,往往也是不惜重金,咬着牙入坑。

我们真的非常能理解大家的想法,但是,保险套路千千万,给孩子购买保险前千万不要着急入手,保险易买难退,一个不注意就损失惨重,所以建议大家一定要三思而后行。

讲个颠覆大家认知的事——掌握正确的投保思路,配齐孩子的保险每年最低花1000左右就够了!

我们爆肝整理 了3 个礼拜!想要学会怎么给孩子买半岛游戏官方登录网站 看这一篇就够了!

本篇文章主要内容有:

一、给孩子购买保险的4个正确思路

思路1:买保险前,一定要买少儿医保

思路2:根据孩子情况,明确商业保险购买顺序

思路3:合理规划预算,选对好产品

(1)儿童意外险的挑选重点

(2)儿童医疗险的挑选重点

(3)儿童重疾险的挑选重点

重疾险精选:2022半岛游戏官方登录网站 榜单

医疗险精选:2022半岛游戏官方登录网站 榜单

意外险精选:2022半岛游戏官方登录网站 榜单

思路4:给孩子买保险之前,先给大人配齐保障

二、2套保险方案,满足90%的家庭

- 1000元预算的经济实用型方案

- 3000元预算的中端进阶型方案

如果看完你觉得有用,欢迎点赞、收藏,一键转发给需要的朋友~

一、给孩子购买保险的4个正确思路

在给孩子买保险前,各位宝爸宝妈一定要做好功课:保险都有哪几种,哪些要买,哪些可以不买,我们心里都得有个数。

实际上,买给孩子的保险,最值得优先配置的是这4个。

少儿医保是重中之重,它是最基础的保障,而意外险可以报销孩子意外事故的医疗费用,百万医疗险应对高额住院治疗费用,重疾险的赔偿金可以拿来弥补经济损失。

我花了一个多月的时间,整理了一份半岛游戏官方登录网站 攻略,1000元就能给孩子配齐保障,感兴趣的话可以参考下。

不同的保险作用各不相同,我们要谨记以下购买半岛游戏官方登录网站 的正确思路。

思路1:买保险前,一定要买少儿医保

医保是国家福利,是我们最基础的医疗保障,而少儿医保则面向不满18周岁的少年儿童,部分地区政策不同会有些许差异,具体以当地政策为准。

有些新手爸妈可能会问,什么时候可以给孩子办理少儿医保?

一般情况下,在孩子出生之后就可以办理少儿医保!

最好是在宝宝出生后3个月内办理,部分地区支持自宝宝出生那天起的住院费用报销!

此外,少儿医保有着以下特点:

- 交费少,很多地区的少儿医保交费每年不超过500元;

- 没有健康要求,孩子生病也可以买,人人都可以买上;

- 可以报销孩子住院医疗费用,部分地区的少儿医保还可以报销门诊医疗费用。

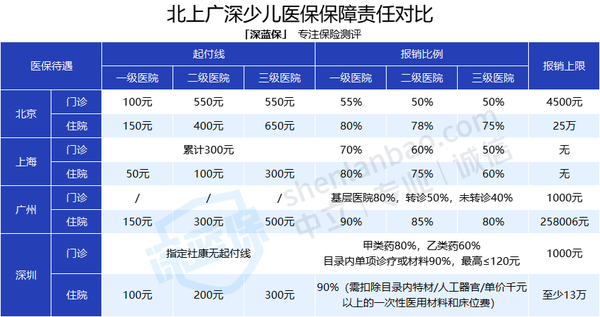

以北上广深为例,我们来看看少儿医保的保障责任具体是什么:

举个例子,我们来看下少儿医保是怎么报销的。

上海的L宝宝得了肺炎,到三甲医院住院治疗,一共花费了4000元,其中3500元是医保目录内的治疗费用。

- 报销的部分:(3500-300)×60%=1920元

- 自己掏的费用:4000-1920=2980元

办理了少儿医保后,在三甲医院住院,最低也能报销医保目录内 50% 的医疗费。

一年只用花几百块钱,看病就可以省下一大笔钱,还是相当划算的。

少儿医保办理手续也很简单,大致分为线上线下两种方式。

首先要在孩子出生后,办理好户口。

- 线下办理:在宝宝上完户口后,家里人带上出生证明、户口本、宝宝的照片和母亲身份证等材料,到当地社保局办理就好。

- 线上办理:可以通过社保局官网或当地的政务 app 操作,部分地区可以在微信公众号操作。

除此之外,办理了少儿医保,再去购买少儿商业保险,价格也会相对便宜很多。

思路2:根据孩子情况,明确该买哪些商业保险

很多人都有买保险的意识,但只知道给自己孩子多花钱,却不知道到底该买什么。

经常是钱也花了,保障还不一定齐全。

因此,我们要明确,哪些保险是孩子需要的,才能在购买时有条不紊,按自身情况配置好宝宝保险。

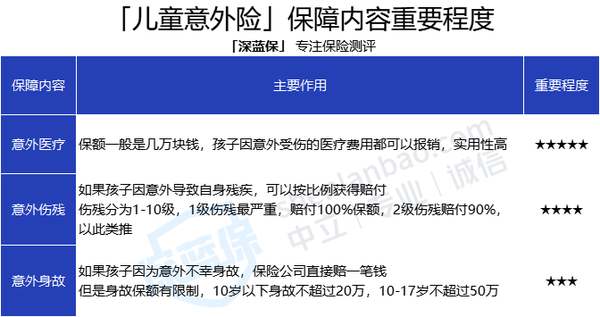

- 意外险

重要指数:★★★★

不论是成年人还是小孩子,意外的发生总是叫人防不胜防。

而且小孩子的风险意识薄弱,对身遭容易造成意外的事物缺乏判断。

小风险如玩耍时不小心摔倒,遇到猫猫狗狗不小心被抓挠;

大到溺水、跌落、触电等等,孩子的人身安全牵动着每一个父母的心。

我们平时除了多加注意之外,还可以给孩子购买意外险来转移风险。

孩子不小心发生意外住进医院,意外险的意外医疗保障能报销相应的治疗费用。

此外,意外导致的身故、伤残情况,保险公司也会赔一笔钱。

为了抵御未知的意外风险,给孩子配置一份意外险是很有必要的事情。

2.医疗险

重要指数:★★★★

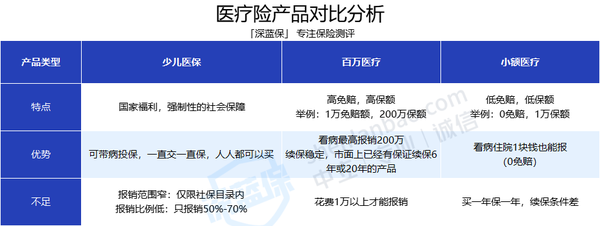

对于很多保险小白来说, 会认为医疗险都一样,门诊住院都能报销。

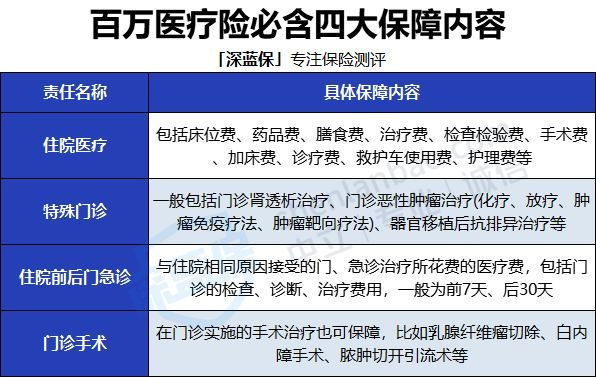

实际上,我们常说的医疗险,分为百万医疗险和小额住院医疗险,不同的医疗险保障内容各不相同。

说到医疗报销,很多人可能一脸懵逼。

不是都已经给孩子配少儿医保了吗,还要给孩子买百万医疗险或者小额住院医疗险?

我们将少儿医保、百万医疗险和小额住院医疗险简单做了下对比。

可以看出,少儿医保的报销范围有限制,仅能报销社保目录内的治疗费用。

并且一般情况下,只能报销50%-70%的医疗费用。

如果生了大病需要治疗,开销的大头大部分是社保目录外的外购药、进口药等费用,而百万医疗险刚好可以报销这些,弥补少儿医保不能报销的不足。

小额住院医疗险则是报销住院费用居多,部分产品可以报销意外门诊费用。

并且百万医疗险一般有1万的免赔额,而小额医疗险0免赔,刚好可以与百万医疗险形成互补的关系。

大多数时候,孩子住院花个一两万,咱们还是负担得起的。

因此,大家在给孩子配置好少儿医保之后,预算有限的情况下,建议优先购买百万医疗险,用来应对大额的医疗费用支出。

3.重疾险

重要指数:★★★★

孩子一生病,父母半条命。

如果说感冒发烧只是劳心劳力的话,不幸遇上重疾,则是让整个家庭经济都可能崩盘的事情。

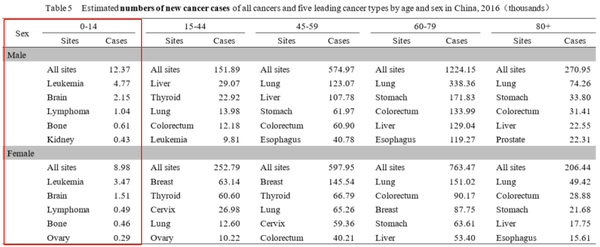

很多人觉得重疾离我们的家庭很遥远,可实际上少儿阶段的宝宝身体免疫力和成年人相比低很多,往往是重大疾病的高发群体。

据《中国癌症发病率和死亡率报告》统计,白血病、脑瘤、淋巴瘤、骨癌以及肾衰竭是14岁以下少儿最易得的重大疾病。

并且,我国的儿童癌症患病率占据世界第二,每年新增3~4万名儿童恶性肿瘤患者。

白血病则是最常见的癌症,占据整个儿童时期患癌概率的1/3。

有了重疾险,保险公司会在孩子身患重疾的情形下,赔一笔钱。

这笔钱可以拿来治病,也可以用来弥补孩子生病期间,家长无法工作造成的收入损失。

虽然买了重疾险不一定用得上,但防患于未然总是没错的!

此外,像寿险、教育金等产品,对孩子来说不是刚需。

经济充裕的家庭可以在给孩子配齐意外险、百万医疗险和重疾险之后,再自行选择要不要购买。

条件有限的家庭,只用购买这三大商业保险,就足以应付孩子人身健康安全的风险了。

思路3:合理规划预算,选对好产品

不同类型的产品价格差异巨大,尽管我们都想给孩子最好的,但买保险可不是钱花的越多,产品保障就一定更好。

我们要学会合理规划预算,花尽可能少的钱,给孩子全面的保障。

上面有说到,保险的作用各不相同,建议意外险、医疗险和重疾险都给孩子配齐。

预算有限的家长们,可以这样来选择适合孩子的产品。

①少儿意外险:

首先建议大家一定要避开:长期意外险和返还型意外险这两类。

优先考虑购买一年期意外险,它的价格便宜,保障还全面,一般没有健康告知要求,即使今年出险理赔过,来年还可以再买。

比如专心少儿意外险2022,只用花68块钱,就能给孩子买到20万保额,还有5万保额的意外医疗保障。

挑选时不用过分关注身故保额,意外险身故保障对未成年人有限制。

- 0-9岁,身故保额不得超过20万

- 10-17岁,身故保额不得超过50万

伤残与身故保额虽然共用,但没有限制,预算有限买到基础保额就够用,预算充足可以买更高的保额。

挑选孩子的意外险,意外医疗需要高度关注。

意外医疗保额越高越好,免赔额越低越好,报销范围越广越好。

关于孩子意外险怎么挑选,大家可以看这篇攻略:

家里孩子比较皮的,可以关注下产品是否有“熊孩子险”责任,这样孩子意外损害他人物品造成的经济损失,可以分担给保险公司来承担。

②医疗险:

大病的高额支出很容易使原本经济不错的家庭产生负债,有了百万医疗险可以避免此类负债的情况发生。

而小病小痛造成的一两万医疗费用,大多数家庭也承担得起,所以小额医疗险一般不是必需。

预算有限的情况下,建议先选百万医疗险,如果预算充足,可以考虑添加小额住院医疗险作为补充。

百万医疗险的话,我们建议给孩子直接购买保证续保20年的,尽管市面上有不少短期产品,但不意味着短期产品的保费比长期更便宜。

例如保证续保20年的e蓝医保,给0岁宝宝购买,保费只要440元,而买一年保一年的尊享e生2022的保费却是796元。

当然价格并不是我们选择百万医疗关注的唯一重点,看到符合自己预算的产品之后,还要关注百万医疗险必备的四大保障。

住院医疗、特殊门诊、住院前后门急诊和门诊手术一个都不能少,在基础保障齐全的情况下,增值服务中的就医绿通、费用垫付,以及外购药保障,最好都能包含。

至于小额住院医疗险,大多数都只有几万保额,产品保障差不多,挑选比较简单,我们可以重点看赔付条件:

0免赔、不限社保、100%报销的产品比较稀少,很多情况下有个100的免赔额,报销比例在90%的产品也是不错的选择。

③少儿重疾险

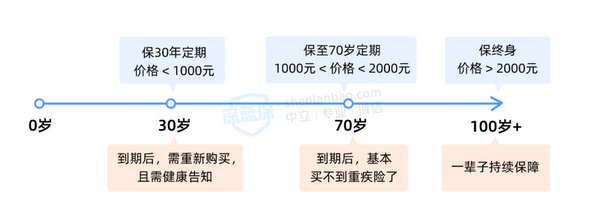

一般情况下,少儿重疾险的保障期限分别是保定期(保30年/保到70岁)和保终身。

同一款产品选择不同的保障期限,价格差异非常大,最需要衡量预算投入的就是少儿重疾险了。

我们以大黄蜂6号为例,对保费进行了测算:

可以看出在不含身故的情况下,0岁男宝宝保终身的保费已经2千多,是保30年价格的近4倍。

对于预算有限的宝妈宝爸来说,我们建议给孩子购买少儿重疾险,保障期限可以先选择保30年。

以大黄蜂6号为例,几百块钱就能买到50万保额,覆盖少儿特疾和罕见病,基础保障全面,至少未来30年孩子不愁重疾保障。

如果经济宽裕,可以选择保到70岁或是保终身的重疾险,保障期限足够长能有更多的安全感。

想要更全面的保障,癌症2次赔等可选责任可以多花点钱附加上,这样孩子不幸出现癌症复发、转移等情况,还可以再赔一笔钱。

而身故保障对于大多数家庭来说不是刚需,并且它和重疾保额共用,一旦孩子得了重病获得了重疾赔付之后,再身故是不会赔钱的。

思路4:给孩子买保险之前,先给大人配齐保障

很多人有保险意识,都是在自己的宝贝呱呱落地那一刻开始萌芽。

担心孩子遭遇意外,害怕孩子生病住院,所以想着给孩子买齐保险,当父母的也能放心许多。

所以很多时候,经常是不管适不适合,所有的保险家长全都给孩子买了。

最后当爸妈的除了医保以外,其他的人身保障空空如也。

从现实情况来看,咱们做爸妈的其实才是孩子最大的“保险”。

我们总想着孩子生病了怎么办,却没想过自己一旦生了大病,没钱治疗,又怎么能成为孩子健康快乐成长的保护伞呢?

因此,购买保险的正确思路,应该先给大人把保障配齐,再来给孩子买保险。

成人保险怎么买,可以看我们之前写过的文章:

二、2套保险方案,满足90%的家庭需求

买保险时咱们按照上面的思路,就可以轻松地为孩子配置一套半岛游戏官方登录网站 方案了。

如果还是不知道怎么买,我在这里配置了2套半岛游戏官方登录网站 方案,大家可以适当参考。

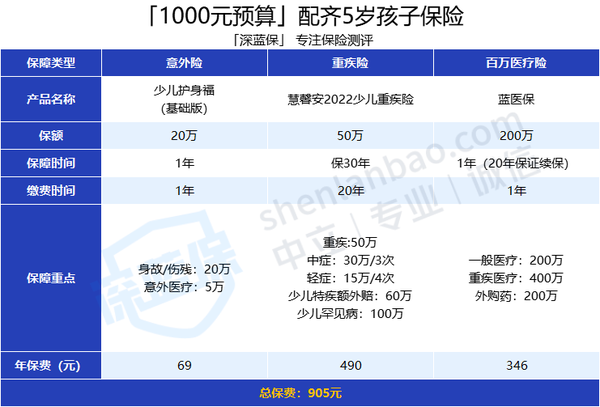

1、1000元预算的经济实用型方案

花钱买保险,也要考虑性价比。

咱们工薪家庭都不容易,给大人买完保险后,留给小孩子的预算就很有限了。

因此,我准备的这套千元方案能够满足大多数预算不足家庭的需求,也能给孩子较全面的保障。

简单说一下这几款保险的情况:

少儿意外险:少儿护身福(基础版)身故/伤残保额20万,意外医疗保额5万,比同类产品要高,一年只花69,孩子磕磕碰碰小意外导致的住院和门诊费用都能报销。

少儿重疾险:慧馨安2022少儿重疾险,选择了50万保额保30年版本,保障涵盖重疾/中症/轻症以及少儿特疾,预算千元以下性价比最高的选择。

新品测评

保险方案

热门文章

_副本.jpg)

先生

女士

获取验证码

相关文章