超全小额医疗险攻略!每年只需几百元,住院不花一分钱

前几天一位朋友和大师兄抱怨,

虽然小病小痛的一次就只用花几百,

但是家里二娃从小身体不好,一年算下来门诊就花了1万多!

另一位朋友也感慨,家里小孩前不久从沙发上摔下来小臂骨折,这一跤就摔掉了2万多,

虽然医保和百万医疗险报销了一部分,但是还是花了大几千……

其实不仅是身边的朋友吐槽过这个问题,

我也经常看到留言,问我是否有感冒发烧、摔伤烫伤也能报的保险。

说到这,大师兄就不得不提到小额医疗险了。

虽然这类产品确实没有百万医疗险那么“出名”,但比起实用性,它可毫不逊色。

今天,我就专门把市面上在售的三类小额医疗险做了个大汇总,

从怎么挑选到产品推荐,一篇文章帮你解决所有关于小额医疗险的疑问。

如果现在没有时间看,记得点赞收藏哦,将来没准什么时候就能用上!

话不多说,咱们直接进入正题。

如果你需要更适合自己的专业建议,可以随时来问我,

我会以服务上万家庭的经验,结合你的实际情况和预算,给到最实用的投保建议~

一、小额医疗险,是什么?

说起医疗险,大家都懂,就是可以报销医疗费用的保险;

但说到小额医疗险,很多人又懵圈了。

小额是什么呢?

其实就是指总保额比较低。

所以,小额医疗险其实就是泛指所有总保额较低的医疗险。

整体来看,这类产品的免赔额也比较低,通常为0~100元,也因此使用率比较高。

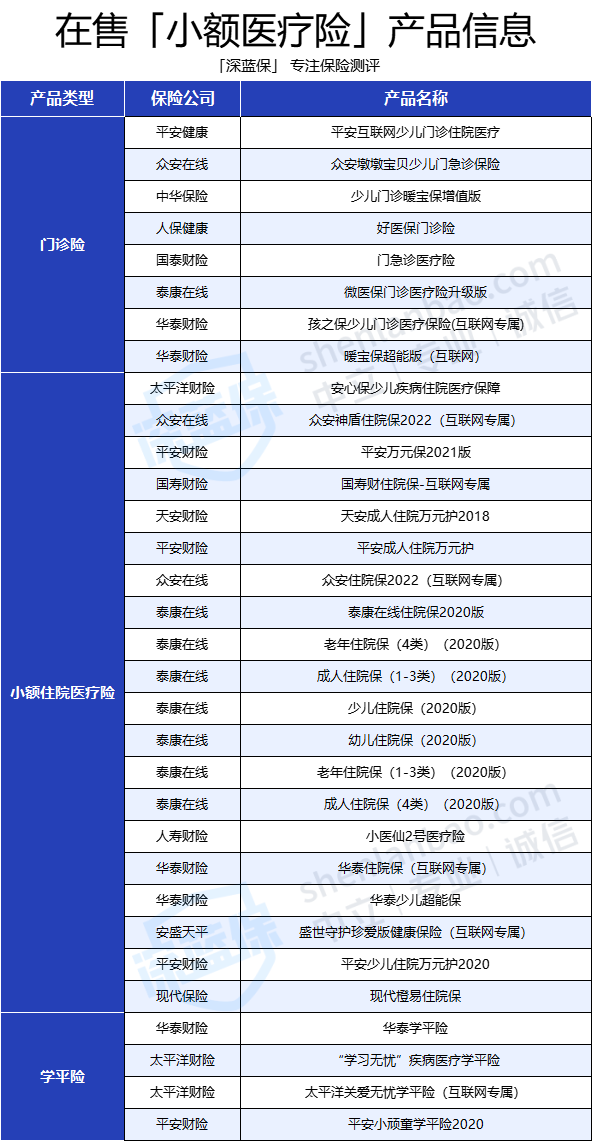

1、小额医疗险,有哪些?

目前市面上比较常见的小额医疗险有三类:

门诊险、小额住院医疗险和学平险,

我们一种一种来看:

① 门诊险

门诊险主要是能够报销意外受伤或小毛病看门诊的费用,

比如我们平时感冒发烧、意外摔伤的相关医药费;

② 小额住院医疗险

小额住院医疗险通常能够报销1、2万左右住院时就医的费用,

比如能够有效覆盖因肺炎这类小病住院的费用,

目前市面上也有不少小额住院医疗险还涵盖了意外门诊的保障,

能够覆盖意外烫伤跌倒这类小风险,

更进一步增加了实用性;

③ 学平险

学平险不同于上面两类,相信家里有孩子的宝爸宝妈们并不陌生,

这类保险通常仅限学生购买,有的学校也会统一给学生购买,

学平险的健康告知大多都很宽松,

保障一般也兼顾了门诊和住院的医药费用,

还有一些产品带有身故和残疾保障。

说到这,肯定有人要问了——

既然小额医疗险这么有用,干嘛还要买百万医疗险?

接下来我们就用这3类小额医疗险与百万医疗险来做一个对比。

2、小额医疗险与百万医疗险,有何区别?

为了方便大家的理解,我将这四类比较常见的医疗险主要信息整理如下:

可以看到,虽然都叫医疗险,但这四种类型的医疗险也有所不同。

百万医疗险解决的是大病风险,最高能报销几百万的医药费,

这类产品的稳定性也更高,能够为我们带来长久的保障,

但它一般有 1 万元左右的免赔额,所以报销是有“门槛”的,

而小额医疗险恰好能够弥补这一不足!

三类小额医疗险的保额、免赔额都比较低,主要针对小病小痛的报销,

正好填补了百万医疗险的免赔额“空缺”。

但小额医疗险也有不足,

这类产品稳定较差,容易存在续保问题,

也就是说如果第二年产品下架了,很可能还要重新找一款合适的产品。

所以百万医疗险和小额医疗险就好比是一对兄弟,它们各有特点同时又能互补。

百万医疗险是哥哥,如果还没有买过任何医疗险,优先考虑它,

毕竟有时候一场大病就就可能让整个家庭负债累累,所以应该优先转移这样的大风险;

而小额医疗险就像是弟弟,

更适合已经配齐了百万医疗险,还希望能够获得更加全面的保障的朋友们。

那么小额医疗险应该如何挑选?有哪些产品表现比较优秀呢?

看下去,干货来咯!

二、小额医疗险,怎么选?

虽然咱们上面提到的 3 类小额医疗险都能报销小病小痛的费用,

但其实它们保障范围和挑选方式有所不同。

想要辨别一款小额医疗险保障如何,

我们最主要就是从门诊医疗报销和住院医疗报销这两个方面来评判。

为了让大家更好理解,

我整合了市面上在售的小额医疗险产品同时也结合了多年来的测评经验,

为大家制作了两份《报销标准参考表》。

通过对照这两份表格,

大家可以轻松了解到每一款产品的保障是否达标。

接下来,我就从门诊和住院两个角度来手把手教大家应该如何挑选。

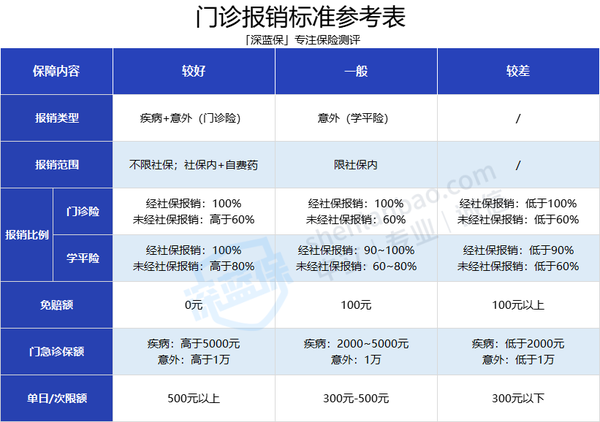

1、门诊医疗报销

能够报销门诊的医药费用可以说是小额医疗险的一大特色,

多数的门诊险和学平险都能覆盖这相关的责任。

基于目前市面上目前热销的门诊险和学平险产品,

我总结了一份门诊报销标准参考表:

大家在挑选产品的时候,可以直接对照这张表每一列,

如果相应的保障内容对应“一般”的情况,那么说明该项责任“达标”,处于平均水准;

同理,对应“较好”和“较差”的保障说明高于或低于目前市面上产品的平均水平。

总的来说,门诊保障重点关注以下 5 点:

保障范围、报销比例、免赔额、保额和限额。

① 报销范围

报销范围就是指看病时能够报销的范围,一般分为三种情况,它们的关系为:

不限社保>社保内(含自费药)>社保内

大部分的产品门诊报销范围都是限社保内,

如果一款产品门诊报销不限社保或者是社保内加自费药,

那么这项责任就属于是产品的一大亮点了。

② 报销比例

一般情况下,医疗险的报销比例越高越好。

考虑到大家对于具体报多少比较好没有概念,

所以我已经将标准数值为大家整理好了:

门诊险:经社保报销100%;未经社保报销60%;

学平险:经社保报销90~100%;未经社保报销60~80%。

高于这个数说明保障不错,低于这个数说明保障不佳。

③ 免赔额

免赔额就是“起付线”,只有高于免赔额的部分才能够报销,所以也是越低越好。

一般的小额医疗险门诊免赔额都是100元,

如果免赔额为0元,说明报销无门槛,非常实用,

不过这类产品相应的也可能价格较高。

④ 保额

门急诊保额分为疾病和意外两个部分:

门诊险既能够保障疾病也能够保障意外,保额分别是 2000~5000 元和 1 万元;

而学平险通常只有意外保障,保额大约在 1 万元左右。

同样是高于这组数则代表该项责任具有优势,低于这组数据说明保障很一般。

⑤ 限额

除此以外,部分门诊险产品也会有单日/次限额,

也就是一天内或一次就医报销限制,

一般是在 300~500 元左右。

可以看到,虽然门诊险和学平险都可以报销门诊治疗费用,

但是一般学平险只能报销意外导致的门诊费用,

从这个角度来看,既能报销疾病门诊,也能报销意外门诊的门诊险的保障更加全面。

因此,对于注重门诊保障的朋友们来说,多数门诊险是更好的选择。

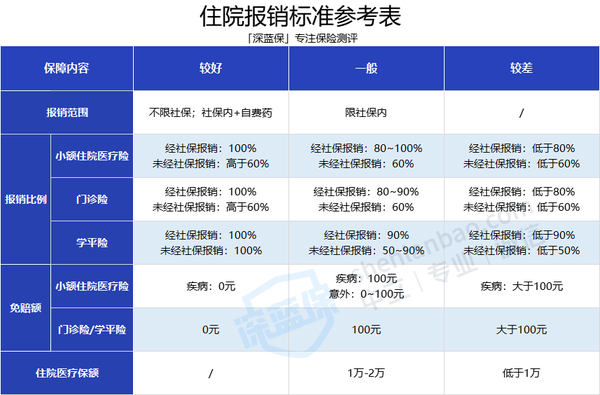

2、住院医疗报销

不同于门诊医疗保障,目前基本所有的小额医疗险都附带住院医疗保障。

接下来,同样是直接为大家奉上住院医疗报销标准参考表:

大家在挑选住院报销条件时,可以直接对照这张表每一列,

同样也是,如果相应的保障内容的不同评级对应该责任的整体表现。

大家可以重点关注住院医疗保障的这 4 个方面:

报销范围、报销比例、免赔额和保额。

比如下面这款小额住院医疗险,就能在投保页面轻松找到上述信息:

具体的挑选规则和前面门诊报销基本一致,只是数值有一些变化,

大家可以直接参考表格中的数据,这里我就不展开详细说明了。

整体而言,如果比较注重小额住院保障的朋友们,可以优先考虑小额住院医疗险;

如果是给正在读书的孩子购买,学平险的价格便宜、综合保障全面,也是不错选择。

为了节约大家的时间,大师兄已经帮大家把表现比较好的产品都挑选出来,并且也将为大家总结了几款最热门产品的特点。

当然,具体怎么选,还是需要结合产品和个人情况来分析,如果你需要更适合自己的专业建议,可以随时来问我~

如果这些信息对你有帮助,别忘了点赞收藏哦!

三、小额医疗险测评及推荐

了解了怎么挑选,接下来大师兄就重点为大家介绍几款比较有特色的产品。

为了更加全面的对比,大师兄将市面上比较常见的几十款小额医疗险信息进行了整理:

通过对比了市面上的热门小额医疗险产品,

我分别针对于门诊险和小额住院医疗险整理出来了两份测评表,

也为大家写清楚了具体每一款产品的优劣势。

由于学平险产品较少,我会把表现比较优秀的产品放到小额住院医疗险中一起做对比。

另外也要请大家注意,产品没有绝对的好坏,一定要结合自身情况来进行选择。

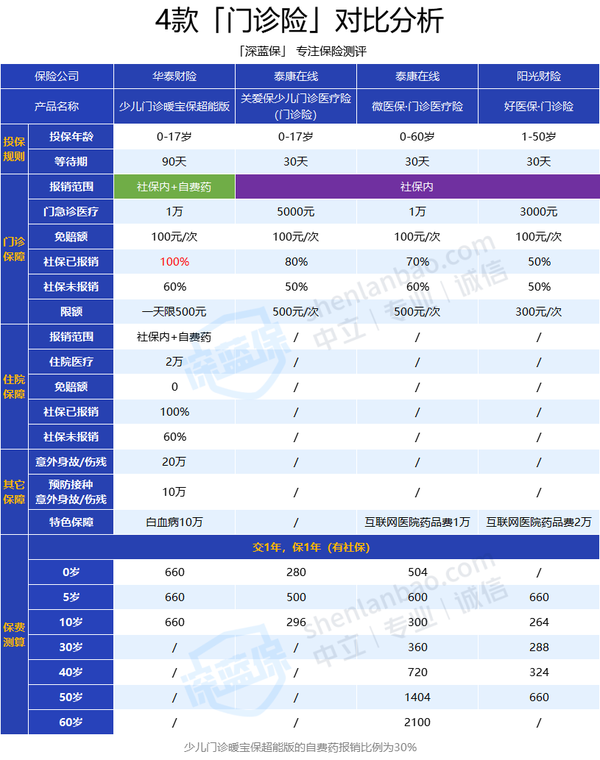

1、门诊险,哪款适合我?

目前市面上的门诊险产品并不多,

经过多轮测评筛选后,

我从中挑选出了四款综合表现比较好的展现给大家:

想选择合适的门诊险,可以重点关注这四款产品,

大师兄这里就从儿童门诊开始逐一为大家介绍:

(1)少儿门诊暖宝保超能版:0~17岁儿童门诊首选

综合评星:★★★★

华泰财险的暖宝保超能版在众多门诊险中表现优秀,每年价格为 660 元,主要有以下优势:

①门诊保障范围广:可报销社保内(100%)+自费药(30%)

②报销条件好:意外、疾病医疗均能100%报销(经社保报销后)

③疾病门诊等待期短:门急诊医疗等待期仅 15 天,多数其他产品为 30 天

④医疗保障全面:自带2万保额、0免赔额住院保障,确诊白血病一次性赔付10万

同时,也要提醒大家注意,

这款产品的疾病住院和白血病保障的等待期为 90 天,虽然比门诊等待期长,但是也算达标。

综合各方面因素来看,如果孩子年龄在 0~17岁,希望让孩子获得较为全面的门诊保障,可以优先考虑这款暖宝保超能版。

(2)关爱保少儿门诊医疗险(门诊险):价格实惠

综合评星:★★★

同样是针对于0~17岁儿童的门诊险,

虽然康泰在线的关爱保少儿门诊医疗险整体保障略微逊色一些,

但胜在产品价格便宜,

10 岁儿童每年保费只要 200 多。

对于预算有限、追求高性价比的朋友们而言,也可以考虑给孩子买这一款。

(3)微医保·门诊医疗险:投保年龄广

综合评星:★★★

接下来这款微医保·门诊医疗险同样是康泰在线的产品,主要优势如下:

①投保年龄广:投保年龄为 0~60 岁,中老年也可以买

②在线问诊服务:提供“网上看病”和“送药上门”服务,可报销相关药品费最高 1 万

不过这款产品的健康告知较严格,要求未患有或未被怀疑患有中耳炎、贫血、痛风等疾病,

因此更适合18岁以上身体健康的朋友们。

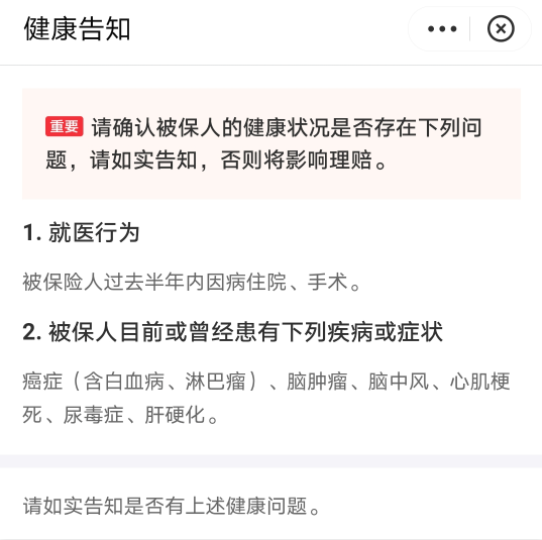

(4)好医保·门诊险:健康告知宽松

综合评星:★★

①健康告知宽松:健康告知只有下面 2 条

②在线问诊服务:免费在线问诊,可报销 80% 相关药品费,无门槛,最高 2 万

不过这款门诊险的常规门诊保障报销比例只有50%,和其他产品相比属实有点少。

整体来说,这款健康要求宽松、价格实惠,

对于40~50岁身体健康情况有异常的朋友们可以优先考虑。

以上就是这次主要介绍的四款门诊险,

大家有任何关于门诊险的疑问可以随时找我,我会一一帮你解答:)

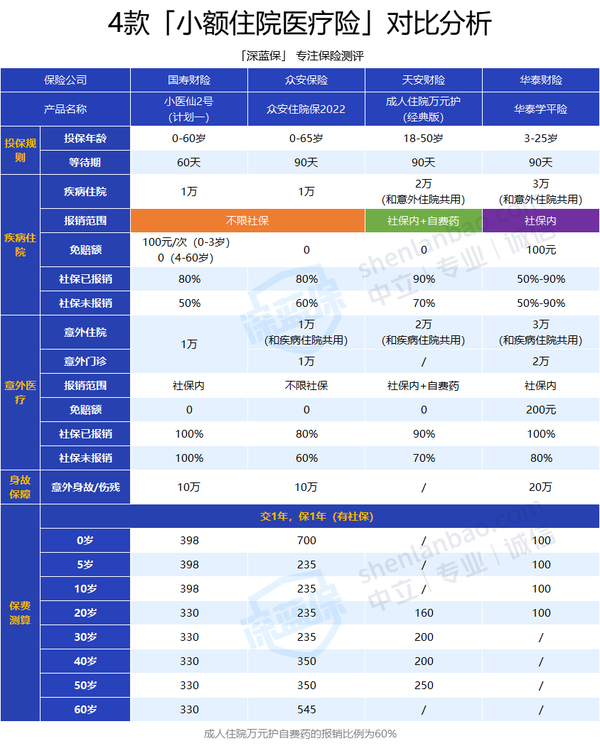

2、小额住院医疗险,哪款适合我?

接下来,同样是给大家推荐 4 款表现比较优秀的小额住院医疗险/学平险,

具体的产品介绍我会在后文详细介绍,

话不多说,先直接上榜单:

这四款产品分别适合不同的人群,大家可以结合自身年龄和情况来进行选择。

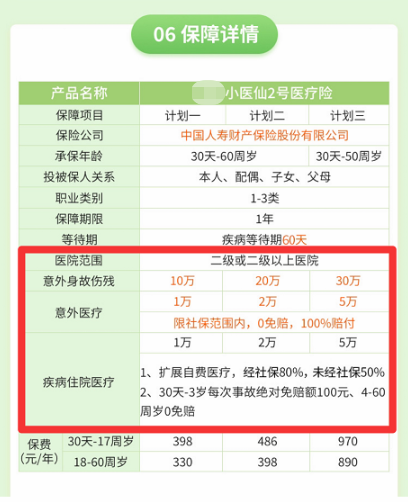

首先是最近一直很火的小医仙2号,这款产品保障如何?适合哪些人?咱们一起来看:

(1)小医仙2号(计划一):0~4岁和50~60岁首选

综合评星:★★★★

小医仙 2 号是中国人寿财险的一款产品,所有年龄价格都是 300 多元,主要优势如下:

①报销范围广:疾病住院不限社保报销

②0免赔额:4 岁以上没有免赔额,报销门槛低

再结合价格来看,这一产品比较适合 0~4 岁和 50~60 岁的年龄段的朋友们,

不仅报销条件好,价格也比其他同类产品便宜不少。

(2)众安住院保2022:5~50岁首选

综合评星:★★★★

前不久众安保险上线了一款 众安住院保2022 整体表现也很不错,主要优势如下:

①报销范围广:疾病或意外住院均不限社保报销

②0免赔额:报销门槛低,没有免赔额

不过这款产品对于部分疾病报销有限制,比如痔疮、结节、息肉等只能报销 20%,

脊椎疾病也不赔。

整体而言,这款产品更适合 5~50 岁,看重报销条件的朋友们。

(3)成人住院万元护(经典版):18~50岁,价格实惠

综合评星:★★★

天安财险的成人住院万元护(经典版)和前两款产品相比,保障范围要略小一些,只保社保内+自费药,而且没有意外身故/伤残相关保障;

不过这款产品的价格非常有优势,18~50 岁成人购买也才一两百,性价比很高,很适合预算有限的朋友们。

(4)华泰学平险:3~25岁学生专属,价格实惠

综合评星:★★

最后给大家介绍的一款产品是华泰财险的华泰学平险,

这款产品每年才100元,比较适合3~25 岁有学籍的学生。

不过相应的保障也比较薄弱,不仅限社保内报销,报销比例也只有 50%~90%。

它实际能报多少钱要根据住院费用来判断,比如住院花费在 100~1000 元,报销比例仅为 50%;只有花费 30000 元以上,才能报销 90% 的社保内医疗费用。

说了这么多,最后来帮大家做个总结:

四、常见疑问

除了上面的内容以外,也经常有读者问我其他关于小额医疗险的问题,

这里我为大家整理出来两个最多人问的问题:

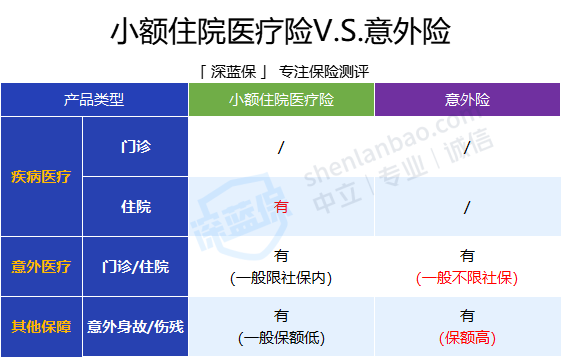

1、有小额住院医疗险,还有必要买意外险吗?

有没有必要都买,对比就知道,直接上对比表:

- THE END -

- THE END -

新品测评

保险方案

热门文章

_副本.jpg)

先生

女士

获取验证码

相关文章