保险,从买到赔,如何确保万无一失?(重疾险/医疗险/意外险/定期寿险)

留步!这篇文章我吐血写了3个星期,请大家给它3分钟的面子。

花3分钟掌握「从买到赔的保险全攻略」,超值!

作为一个从买到赔的过来人,我悟出了一个道理:买保险的时候只要求你是个小白,理赔的时候就要求你各方面都达到专家水平。

所以,保险买到根本不是终点,赔到才是。

买了保险却不能获赔,比不买保险,更糟糕。

最后与保险公司闹到对簿公堂的地步,更是悲愤交加!

保险,从买到赔,如何确保万无一失?

大师兄憋了几年的话,想一吐为快。

因为网上教你买保险的人比比皆是,但掏心窝子教你怎么赔的人却寥寥无几。

卖,可以直接拿佣金拍屁股走人;而赔,与他们毫无干系。

为了让大家少走弯路,买到合适的保险;也为了让大家将来能够顺利理赔(当然,不出险最好)。

大师兄想花点时间,跟大家聊个通透。

文章核心内容主要有3大部分:

保险拒赔重灾区+四大险种购买攻略+四大险种理赔攻略。

一字不落的看完,往大了说,你可以成为半个保险经纪人;往小了说,配置自个儿的保险绰绰有余。

万字长文预警!!!不要慌,收藏起来慢慢看!!!

如果有任何保险问题,都可以随时找我,我会尽我所能帮你解答~

一、保险拒赔重灾区

在「中国裁判文书网」看了将近 300 个保险拒赔案例后,我逐渐发现了一些端倪。

我总结了保险八大高频拒赔案例:

其中有 4 条是拒赔重灾区,大家可以重点关注,大师兄也会抽丝剥茧的讲清其拒赔原因;剩余 4 条稍作了解即可。

1、拒赔重灾区一:未如实告知

买保险其实就像做生意,诚意为先。

要是保险公司单纯为了卖而卖,对客户的个人情况一语带过,就容易存在销售误导现象,客户一投诉一个准。

要是客户对身体的一些异常情况故意隐瞒,保险公司拒赔也是板上钉钉。

所以,只有买卖双方遵循最大诚信原则,才能避免不必要的纠纷发生。

举个真实案例:[(2017)新 40 民终 161 号 ]

投保:2012 年 5 月 2 日,李某投保某重疾险,保额 8 万元。

出险:2013 年 4 月,李某确诊「尿毒症」, 申请理赔,保险公司拒赔。

判决:法院审理后,支持拒赔。

拒赔原因:保险公司查出李某投保前,已因「慢性肾功能不全」住院,且出院后 15 天即投保,主观恶意明显。

根据《保险法》第 16 条第 4 款:投保人故意不如实告知,保险公司不赔且不退还保费。法院经一审、二审,均支持拒赔。

这样的拒赔合情合理,未如实告知,要么是重大过失,要么是故意隐瞒,保险公司一旦拒赔,就连法院都不一定会向着你。

健康告知直接影响后续的理赔,希望大家能够重视,买保险的时候必须如实告知。

如果自己把握不准,可以找我,我会结合你的身体状况,手把手教你做好健康告知:

而最怕的是医疗险的健康告知,会涉及到一些详细的健康问询(如1年内检查异常、2年内手术/住院/服药超30天、1年内异常症状等),我们可能没当回事,没有提及;但保险公司才不管,该拒赔照常拒赔。

2、拒赔重灾区二:等待期出险

等待期也叫观察期,是保险公司为防止有人生了病才买保险,所以设立的一个理赔门槛。

这样的设置对我们是有利的,如果没有等待期限制,那就乱套了;会存在有人带病投保,保险公司赔多了,成本就高了,我们的保费自然也贵了。

那等待期是多长呢,不同险种略有差异:

重疾险:一般90-180天。

医疗险:多数是30天。

定期寿险:常见是90-180天,也有0等待期的。

意外险:一般无等待期,保单生效就能保。

不过,如果是因意外导致的事故,是没有等待期的,各大险种都能赔。

相反的,如果在等期内是因非意外导致的出险,保险公司一般是不会赔的,只能退回所缴保费。

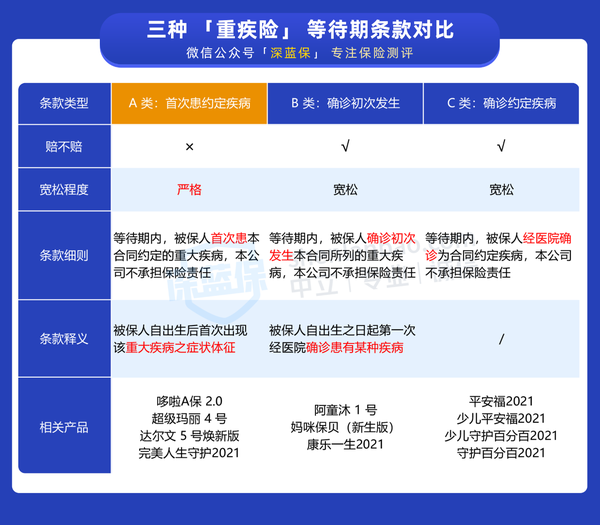

但也有极个别案例,比如重疾险:

B类和C类重疾险可以赔:因为这类保险看重的是疾病「首次确诊」的时间;只要等待期内没确诊,即便出现相关症状,也能获赔;比如说甲状腺结节和甲状腺癌,甲状腺结节是相关症状,甲状腺癌才是确诊结果。

A类重疾险不能赔;因为这类保险看重的是疾病「首次发病」的时间;也就是等待期内有了重疾相关的症状,就无法获赔。

「确诊」和「发病」两字之差,可能理赔结果就不一样。

总而言之就一句话,保险的等待期不是摆设,如果在投保后的短短几十天内就出险,保险公司有十足的理由怀疑你动机不纯。

说到重疾险,我测评了市面上百款重疾险,这里选出了靠谱又高性价比的3款产品,

感兴趣的朋友可以看看,多对比了解,避免花了冤枉钱~

3、拒赔重灾区三:不在保障范围内

往大了说,是出险的事故与买到的保险险种不匹配。

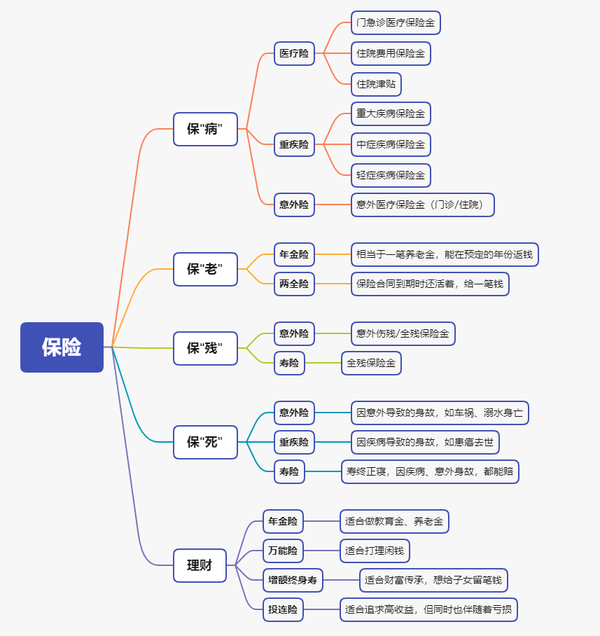

保险的用途很多,保病、保老、保残、保死,甚至是理财。

而对应的险种又各不相同。

所以,要想顺利得到理赔,买对险种是前提条件。

至于各种保险对应的各种用途,我都为大家一一罗列出来了:

而往小了说,保险各险种的保障也不是万能的。

比如意外险,并不是所有意外都能保,它需要同时满足4个条件:外界原因导致的、突然发生的、不是自己故意的、不是生病导致的。

而像我们生活中时而发生的猝死、中暑、高原反应就都不属于意外,是因疾病导致的,所以意外险不赔;这也是很多朋友对于意外险的误区,认为都是突然发生的,都是意外事故。

但现在已经有很多意外保险扩展了猝死保障,比如大护甲2号、小米综合意外2020等,大家可以稍加留意。

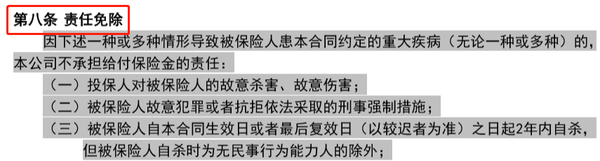

4、拒赔重灾区四:责任免除

责任免除就是保险公司不赔的地方,在保险合同上会有一个固定的格式位置,字体加粗,只要看过合同,就不会错过。

下面就是某款产品真实合同的截图:

这条也是保险拒赔重灾区,但仍有很多朋友忽略,或者是保险销售人员压根没和你提及。

出于对保险理赔的重要性,大师兄是不可能置之不理的,我手动把四大险种常见免赔事项都检索了出来:

虽然免责条款很多都是行业共性,各家差异也不大,但针对各险种,仍有一些容易混淆的理赔纠纷事项。

如重疾险,虽然「双目失明」符合重疾理赔的条件,但如果是酒后驾驶,发生车祸导致的,可能就无法获赔。

再比如说定期寿险,有的产品如果是无效驾驶证、无效行驶证驾车发生的事故都不保。

另外,除了这些合同上明确规定的免责条款,还有些隐性免责条款散落分布在合同各个地方;例如免赔额、病种定义、特别约定、名词释义等等。

二、保险怎么买,理赔最宽松?

买保险是为了去对抗重大风险带来的经济损失。

如果一生健康顺遂,那宁愿买来的保险一直躲在角落吃灰。

但世事无常,谁都不敢打包票。

而我们只有一个小小的要求,那就是一旦出险,买来的保险能顺利理赔。

那如何确保买来的保险「理赔」对我们足够友好,下面是四大险种的购买干货,大家慢慢食用。

1、重疾险怎么买,理赔最宽松?

重疾险,是患上合同约定的大病才可以赔。

所以重疾险难不难赔,关键就看疾病理赔宽松程度。

比如银保监会统一规定的 28 种高发重疾,只有 3 种疾病才能确诊即赔,有 6 种疾病实施了约定手术才能赔,有 19 种疾病达到约定状态才能赔。

因此有人吐槽,要想获得理赔,你不仅要生大病,还得按它的要求生病......

这样的言论虽然在理,但也不能以偏概全,因为一个人或一部分人的表述就推翻了重疾险的作用。

这28种高发重疾的理赔条款是银保监会统一规定的,不会青睐于哪一家保险公司,也不会针对于某一款产品。

设立这样的门槛,也并不是故意刁难大家;能称为重疾的,一定是难治愈、花费高的疾病。

为了方便大家快速了解产品,我整理了【2022性价比TOP3重疾险榜单】,感兴趣的朋友可以点击了解↓↓

而且现在大多重疾险都有了轻症、中症责任,可以一定程度降低理赔门槛,有些疾病没有达到重疾标准,但达到了轻/中症标准就可以获得赔付。

就比如身为重疾的「心脏瓣膜手术」,需要切开心脏才能赔付;而它对应的轻症「心脏瓣膜介入手术」,只要打个孔就符合赔付标准了。

所以,与其纠结重疾难不难赔,还不如落实到轻/中症的理赔条件上。

因为银保监会只对轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症3 种高发轻症统一了赔付标准,而对于其它疾病,可能每家公司、每款产品之间都存在理赔差异。

以轻症「较小面积Ⅲ度烧伤」为例:

我查看了几十款产品的条款,发现有的产品理赔标准的区别真的蛮大。

显而易见,康惠保旗舰版2.0对于这项疾病的理赔条件更加宽松;如果烧伤面积在10%,买了哆啦A保2.0可能一分都赔不了。

所以,没有买到宽松的保险,无疑会给理赔增添难度。

而我们又要怎么去判定每一项疾病的宽松程度呢?

为此,我把其余的疾病理赔宽松程度我都一一制定了评星标准,如下:

碍于篇幅,我就不全部放出来了,仅以两项高发轻症为例。

5星代表最宽松,4星代表较宽松;如果能达到较宽松状态,我们就可以视它为好的理赔条件。

我分别测评了一些大公司产品和互联网产品,呈现出来的效果是这样的:

一目了然,哪些疾病理赔宽松,哪些疾病理赔严格。

同时也可以发现,一款产品很难所有病种都宽松,或多或少都会有一两项理赔严格的疾病。

所以,只要大部分病种理赔都不错,大师兄觉得就是能接受的。

具体怎么选择,大家可以重点关注自己在意的疾病,比如家族里有肝癌患者的话,可以重点关注下肝硬化的条款是否严格。

我这里整理了一些常见疾病能够顺利投保的保险产品汇总,像结节、高血压、乙肝等都能找到合适的产品,

大家感兴趣的话可以查看:

2、医疗险怎么买,理赔最宽松?

除国家医保外,我们最常见、也最实用的医疗险主要有两种:百万医疗险、小额医疗险。

(1)百万医疗险

在买百万医疗险时,如果我们能顺利通过健康告知;

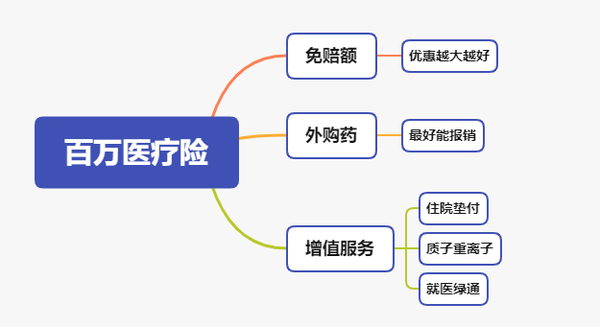

关注这几点能为我们的理赔保驾护航:

因为大多百万医疗险都是不限社保100%报销,所以报销范围和报销比例的影响不是很大。

所以,我们重点留意这些细节即可。

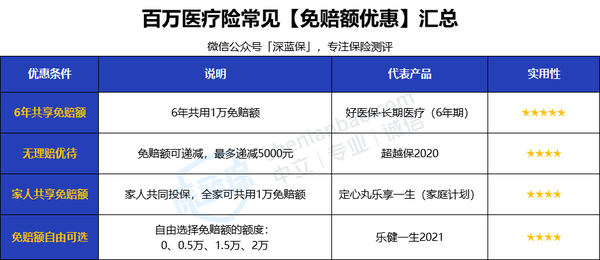

① 免赔额——优惠越大越好

百万医疗险的基础保障有两项:一般住院医疗、重疾/癌症住院医疗。

一般住院也就是因普通疾病和意外导致的住院,大多有 1 万的免赔额;

但就是这个免赔额,被保险公司玩出了各种花样,常见的有以下几种:

实用性最好的就属「6年共享免赔额」了,6年内,累计扣 1万,就能使用400万医疗保额;一个字:「香」。

其次是无理赔优待,通俗点说,就是你买了医疗险,如果第 1 年没有出险,免赔额就能减一千,连续 5 年没出险,就能减五千。

至于全家共享免赔额的优惠政策,适合全家人一起买保险,人越多越好。

保障期间如果有任何家庭成员,不幸生病住院扣减了1万免赔额,那么以后其他人因病住院,产生的医疗费用就可以全额报销了。

不过分开单独买,产品选择范围会更广,理赔也相对方便,大家可以根据自己的需求来选择。

最后说说免赔额自由可选,虽然还能选择 0 免赔,但价格要往上翻一番。所以,百万医疗险在这儿也存在一个误区:并不是说免赔额越低越好。

总之,免赔额的选择还是要因人而异。

② 外购药——最好能报销

外购药——癌症患者的救命稻草。

动辄上万一盒,几万一瓶。

把「烧钱救命」体现得淋漓尽致。

所以,不能报销外购药的百万医疗险,性价比绝对大打折扣。

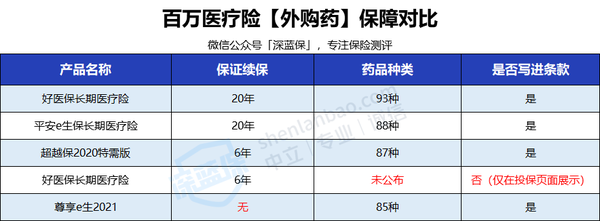

而要怎么去判断一款百万医疗险的外购药保障好与坏,我们主要看两点:药品种类多不多、续保条件是否稳定;当然,如果能写进条款,就更加锦上添花了。

我找了几款保险,大家可以看一看:

如好医保长期医疗(20年)、平安e生保长期医疗、超越保2020特需版,这几款产品就表现都不错;续保稳定,药品种类多,还能写进条款。

而保6年的好医保长期医疗险,虽然也有外购药保障,不过只是写在了投保页面,稳定性有一定欠缺。还是要尽量选择写进保险条款的。

③ 增值服务

增值服务太太太被低估了,虽说是免费赠送,但送对了,的确有大用处。

比如这三项:住院垫付、质子重离子、就医绿通。

住院垫付:高额的手术费用、住院费用可能一时囊中羞涩拿不出来,这时,就可以致电保险公司为我们先行垫付,出院后,再跟保险公司结算实际费用。

质子重离子:目前在癌症的治疗方法上,有三大常规手段,手术、放疗和化疗;而质子重离子就是属于放疗的一种,无创伤、照射精准,而且毒副作用低,肿瘤局部控制率也较高。是非常实用的一种治疗手段,如果没有这项保障不免有点可惜。

就医绿通:主要解决「看病难」的问题,可以帮助安排住院、安排专家就诊复诊,跟进健康情况。

所以,如果有这几项责任,对我们的治疗和理赔都有锦上添花的作用。

(2)小额医疗险

百万医疗险虽然能报销几百万,但 1 万免赔额基本就是它的硬伤, 1 万以下的费用都不予报销。

而小额医疗险正好与它互补,虽然保额只有几万,但免赔额只有几百块,甚至0免赔;而且小额医疗险的报销费用还可以抵扣百万医疗险的免赔额,医疗报销可以做到无缝衔接。

那么,这两种医疗险怎么买,才能确保理赔对我们足够友好呢,往下看:

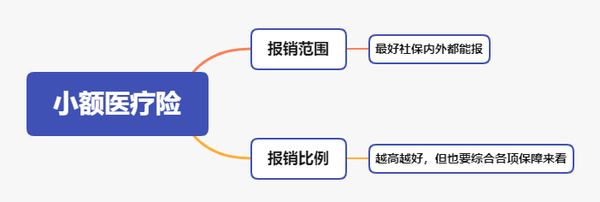

关于小额医疗险,我认为影响理赔效果最大的是这两项责任:

报销范围和报销比例都间接影响到你的钱袋子,因为只有小额医疗险报的越多,你自己的花费才越少。

举个例子:隔壁老王因病住院,共花费8万,经医保报销后,还有3万需要支付;

要想这3万都能报销,你买的小额医疗险在这两方面就一定要突出:

① 社保目录外也能报销

②报销比例要高

大家都有医保,应该知道医保的局限性,只能报销社保内的费用,而且报销比例并不高。

如果我们买的小额医疗险也有医保的局限性,那实用性就大打折扣。

怎么样的小额医疗险算好?我找了几款不错的保险,大家可以看一看:

报销范围:小医仙2号=安联住院宝>太平住院保>成人住院万元护

安联住院宝的报销范围是最好的,疾病住院、意外医疗都不限社保;而小医仙2号的意外住院,只能报销社保范围内。

报销比例:太平住院保>成人住院万元护=小医仙2号>安联住院宝

虽然太平住院保能100%报销,但保障太差了,直接pass。

而成人住院万元护,只能报销社保内和自费药,意外门诊也不报;所以也不在可选择范围内。

最后,我支持安联住院宝,虽然只能报销80%,但它的报销范围不限社保,免赔额为0。

总之不能单一的看重赔付比例,我们也要结合保障来选。

新品测评

保险方案

热门文章

先生

女士

获取验证码

相关文章