2024-01-26

633

如果说,你对买重疾险这事感到苦恼,纠结,不知所措。

不妨在买之前,看看这篇具有指导意义的重疾险干货内容,或许它能给到你意想不到的启发。

这篇文章,我收集、整理了知乎用户平时问的最多、最有争议的十几个重疾险相关问题。

“重疾险,保的病种越多保障一定越好吗?”

“返还型重疾险既能保病,又能返钱,为什么你们不推荐?”

“多次赔付型重疾险哪款好?怎么选?”

……

并且,对这些问题我逐一进行了细致的解答。

毫不夸张的说,只要看完这篇精华版重疾险长文,你就能:

1、快速了解市面上哪几类重疾险比较坑,哪些是千万不能买的;

2、了解大多数人在购买重疾险过程中会遇到什么问题,以及都是如何解决的;

3、轻松get到2022年,哪些高性价比的产品最值得买;

建议你最好把这篇避坑干货收藏起来,有时间的时候,从头到尾的仔细阅读一遍。

毕竟,好的东西,要细品~

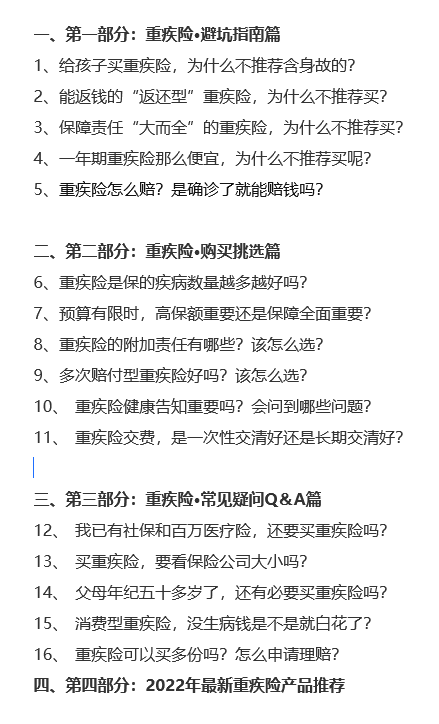

关于这16条重疾险投保指南,我将它们分成了避坑、购买、常见疑问等部分。

如果其中有几条让你有“学到了”的感觉,请不要吝啬点赞和收藏~

这一部分,是我结合多年保险专业经验,和读者朋友们的踩坑经历,整理而出的一些实用重疾险避坑建议。

大家在买重疾险时经常遇到的一些问题,都在这里了。

打算给孩子买重疾险的家长朋友们,注意啦!

如果有人推荐含身故责任的少儿重疾险,你一定要谨慎了,小心踩坑!

为什么不建议优先考虑含身故的少儿重疾险?有以下几个原因:

第一,身故赔保额的重疾险,价格贵太多。

当我们给全家人都买保险时,总保费预算往往就那么多。

一旦给孩子的保险买太贵了,大人的保障务必会大打折扣。

而在预算有限的前提下,少儿重疾险最好不要带身故,因为含身故价格真的会很贵。

以某少儿重疾险为例,在其他责任都相同的情况下,含身故(赔保额)比不含身故多交1300块,即多支出55%的保费,按照交费期20年来算,需要多交几万块钱。

第二,重疾、身故赔付本身不可兼得。

买含身故重疾险,不仅花更多钱,而且实际患重疾理赔后,含身故或不含身故赔付的保额是一样的,而且含身故责任的产品,身故保障是不能再赔的。

这就是我们常说的,花两份钱,买两项保障但只能赔一种,真的很亏了。

第三,未成年人身故保障没有杠杆。

什么是杠杆?比如我花1千块买保险,出险时赔我50万,那么这个杠杆是500倍。

而给未成年人投保的身故责任,18周岁前出险是没有杠杆的。

在18岁前,假如身故出险,保险公司也只是把已交保费原封不动退给你而已。

你一共交了1000,它只赔你1000;你交1万,它只赔你1万。

既然只是赔已交的钱,自然谈不上杠杆,也就起不到保障的作用,所以真没必要。

第四,从寿险类产品的意义出发,不适合未成年人投保。

寿险是给家庭经济支柱设计的一种保险,一个家庭里,夫妻二人可以买,小孩、老人不承担家庭经济责任,都可以不用买。

哔哔一句:给未成年人买了寿险的,孩子身故时,赔付也会受监管限制,哪怕买了50万保额,身故保险金也不一定全额赔付。

所以说给孩子买重疾险,真的没有必要选含身故的产品,我们重点考虑重疾保障是否全面,要花小钱办大事:

只讲清楚坑在哪或许还不够。

因为还有很多家长,并不知道我说的这类少儿重疾险长啥样,这样自然没办法“精准避坑”。

下面,我简单教你辨认之法——投保时,第一看投保的险种,第二要看产品的保障责任。

一般来说,我们不建议投保的,是这两种产品:

第一类:【主险终身寿险】+【附加重疾险】的组合型产品

这类组合型产品大多在线下保险公司销售,盛行于2016-2019年,其中最典型的是这一款某某福:

投保险种有3种,其中51万保额的就是终身寿险。

这类产品虽然已停售,但是大家可以翻翻家里的保单,看看自己有没有给孩子买过这类保险。

如果买了,权当花钱买个教训,以后买保险一定要格外注意防范,避免踩坑。

第二类:强制捆绑身故赔保额的重疾险

随着国家监管的日趋严格,上述组合型产品目前已经不允许再卖了。

但是,保险公司可是有精算师的,只要把主险终身寿险强制捆绑到重疾险合同中,合二为一,问题不就解决了吗?

保险公司正是这么做的。

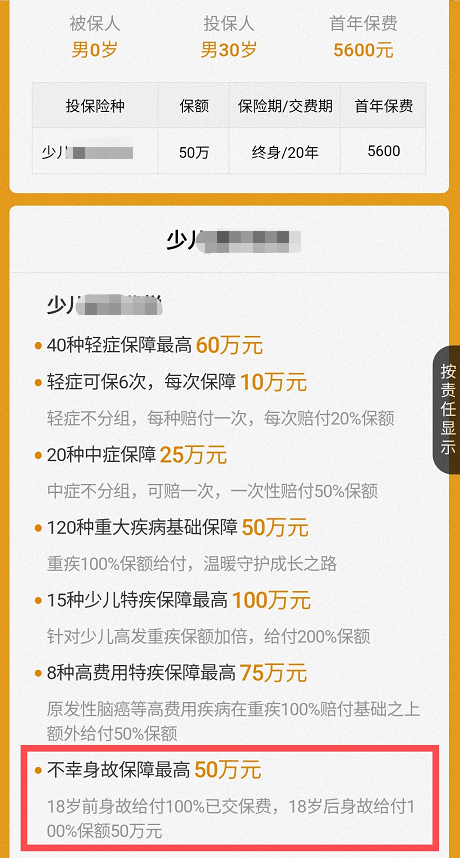

如今他们主推的新款少儿重疾险产品,保障责任长这样:

可以看到,投保险种确实只有一份主险重疾险了。

但是在保障责任中,身故赔保额已经被强制捆绑进去了。

从根本上来说,还是换汤不换药的操作,价格很贵,坑你依旧没商量。

这种号称“有病赔钱,无病返钱”的保险,从底层逻辑上就完美戳中了中国人渴求“保本”的心理,非常具有迷惑性!

在此,我郑重提醒大家——重疾险最大的坑,恰恰藏在“返还”这项责任中。

返还型重疾险,指的是保障到期后仍生存,且没有发生过重疾理赔,就能返还满期保险金的重疾险。

满期保险金=年交保费X交费年限,说白了就是总保费。

从责任上看,返还型重疾险,既可以提供重大疾病保障,又能提供保费返还责任。

但是,这项返还责任,并不是保险公司白送你的,而是需要多交一大笔钱(注意,是一大笔);保险公司拿去投资后,多年后再返还给你的。

为了方便你理解,下面我会通过举例子的方式,来讲讲返还型保险到底坑在哪。

以支付宝上的2款少儿重疾险为例:一款是纯消费型,叫做【真爱少儿重疾升级版】;

另一款能返还保费,叫做【健康福少儿重疾险(返保费)】。

但其实这两款产品在疾病保障上,不能说很像,只能说一模一样:

二者的唯一区别在于:右边的返还型产品,比左边的消费型产品多附加了一份返还型年金险,满期可以返还160%的保费;除此之外是没有任何差别的。

再看价格呢?消费型重疾险只需要167.6元,而返还型产品却贵出了3~4倍,每年要交1100多块。多花了几倍的价钱,结果和消费型产品相比,保障期限都是30年,保的责任也都完全一样。

明眼人都知道,放着更便宜的消费型保险不买,反而去买返还型保险,其实就是看中了30年后的保费返还。

其实,我们大可不必贪这些小便宜。

想想改革开放也才三十多年,想要拿到这3万多块的保费返还,你得等到30年之后。

而30年之后的3万多块,真的还如你想象中一样那么值钱吗?

30年,说一句沧海桑田也不为过,靠买返还型重疾险,是发不了财的!

除了价格这一因素外,返还型重疾险还有个BUG:万一你在中途出事申请重疾理赔了,那么到期后也没得返还了,白白浪费多交的一大笔钱。

所以说,返还型重疾险,真的是谁买坑谁!

以上,我是拿保30年的少儿重疾险举的例子,很多人觉得这一千多块的保费好像还不是很贵啊?

但如果换三四十岁的成年人,买返还型重疾险价格最少得一两万。

可以很直白地告诉你,没有哪一款保险可以兼顾好保障和理财的!

如果你不是家里有矿,真的就不要考虑这种产品了。

90%的普通家庭,买消费型重疾,就已经完全足够了。

买保险,很多人都追求一步到位,想一次性把所有该买的保险都买齐。

不是说这种需求不对,而是这样买,真的很容易被坑。

比如,市面上有些保险公司闻风而动,瞄准你“保障越多越好”的需求,开发出了一种“大而全”的全家桶产品。

简单来说,就是一款主险合同下面,附加了上十份附加合同的重疾险。

除了重疾险外,还囊括了定寿、长期意外、医疗险等多项险种。

多达十几种保障一次性买齐,你感到便捷了吗?你想要的安全感有了吗?

但很可惜,捆绑型保险坑就坑在,它给你的安全感是虚假的!

虽然捆绑型重疾险的保障责任多达十几种,但并不代表这款保险能防备十几种风险,因为很多保障都是共用保额的!

例如重疾、身故、全残、疾病终末期,你虽然只要赔了其中一样,其他的就不会赔了。

其次,这类捆绑型产品还贵得离谱。因为保障责任多,它每一项责任都收一遍钱,叠加一起,就非常贵;但因为是“全家桶”,你也不方便与其他产品去比较。

举个通俗点的例子:你本来只想买个香蕉苹果,结果一顿忽悠之下,给了你一个水果大礼包。

不仅价格贵的离谱,可能里面还是烂水果,搁你身上你乐意吗?

另外,扩充一个知识点:目前我国的人身险公司多达89家,每家保险公司,每年都在不断的开发新的保险产品。

所以你怎么保证,你在一家保险公司买齐所有保险,而他家每款保险,都是全行业最好的、性价比最高的呢?这是根本不可能做到的。

所以,千万不要贪图省事,盲目买这种大而全的保险。

建议大家买保险还是要多花点心思、多家对比,只有货比三家才能不花冤枉钱。

如果你担心看中的保险条款有坑,可以随时找我,我来帮你排雷~

支付宝上的健康福重疾险,是知友们平时问的比较多的一类产品。

不仅保障好,最关键的是价格非常便宜,和一般的长期产品相比,价格可能只是后者的一个零头。

所以很多人都问我,“一年期重疾险那么便宜,为什么你不推荐我买?”

在这里,我需要郑重提醒大家一年期重疾险可能存在的隐患:

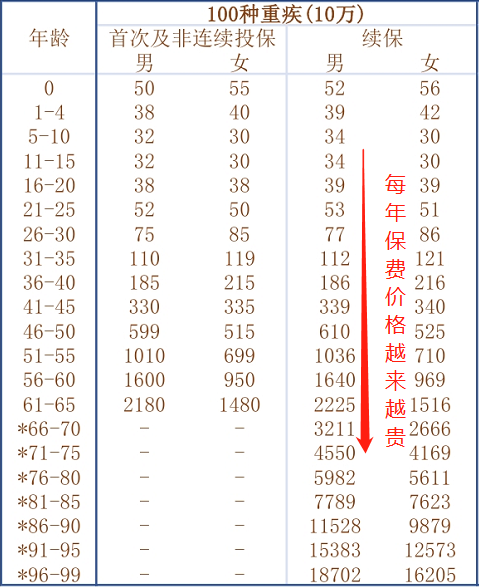

1、续保不稳定:大部分一年期重疾险一旦停售,是没有办法续保的,比如支付宝上的健康福一年期重疾险,如果在保障期间发生过理赔,就会影响购买其他重疾险;

2、保费会越来越贵:一年期重疾险年轻的时候保费很便宜,但是由于它使用的是自然费率,年纪越大,保费越贵。

以某一年期重疾险10万保费的续保价格为例:

如果长期投保,累积下来的总保费,可能比买长期的重疾险还贵不少。

所以一年期重疾险只适合没钱的时候临时过渡,或者当前重疾保额较低,用来加保,并不适合长期拥有;

综合以上两点隐患,我认为当我们预算及其有限的时候,可以购买一年期重疾险;但从长期获得稳定保障的角度出发,还是建议购买长期的重疾险。

“重疾险是确诊即赔的,只要确诊就能马上赔钱治病!”

——注意了,这句话正是保险行业流传最广的销售误导之一,已经有无数人因这句话被坑了!

虽然我一直都强调重疾险非常重要,平时也极力建议大家最好都配置一份重疾险。

但是作为一名保险从业者,绝对不应该在大家最关心的理赔上忽悠大家,向大家承诺重疾险根本做不到的东西。

这哪里是在卖保险,而是赤裸裸的欺骗!

那么,重疾险究竟是怎么赔的呢?赔付方式有哪些?今天我就帮大家解开这个谜题。

其实,重疾险的赔付方式跟所患的疾病有关,按照不同病种的理赔标准,重疾险的理赔方式分为三大类:

第一类,确诊即赔:只要明确诊断该疾病,就能找保险公司申请理赔,这种是赔付方式上最便捷的。而能确诊即赔的疾病,只有几种,常见的有大部分恶性肿瘤(即各类癌症)、多个肢体缺失等。

第二类,实施了约定手术才能赔:光确诊大病还不行,还必须先行做了某种手术,才能找保险公司申请理赔。约定手术包括经常听到的器官移植、干细胞移植、心脏搭桥等。

第三类,达到疾病约定状态才能赔:光确诊大病还不够,还必须达到了约定的状态,才能找保险公司申请理赔。

比如说深度昏迷:它的理赔条件为必须持续深度昏迷96小时。如果持续昏迷时间达不到约定状态,那么当然是不能理赔的。

总之,重疾险并不是所有疾病都能确诊即赔。

有的疾病的理赔,会设立较高的门槛,有的甚至看上去非常“严格”。

其实重疾理赔有门槛,并不是保险公司为难大家。

而是能称为 “重疾” 的,必须是 治愈难、花费高、危害性大 的疾病。

如果得一些小病小痛,就能拿到高额的理赔款,那么大家必定都会去抢着买,赔付率大大上升,保费也会大幅上涨,最后的结果,只能是大部分人都买不起重疾险。

当然,重疾险的理赔门槛虽然普遍较高,但是近些年,保险公司新开发的轻症、中症,已经有效降低了重大疾病的理赔门槛,在疾病还处于早期的时候,就能早发现、早治疗、早理赔,更加人性化。

比如说恶性肿瘤-重度,按重疾是赔 100% 保额;但较为轻度的恶性肿瘤或者原位癌,也可以按轻症赔,一般能赔至少 30% 保额。

而且,轻症、中症赔付后合同继续,以后有重疾,还能继续赔。

所以从这个角度考虑,重疾险部分病种理赔条件虽然严格,但是并非不能接受。

当然了,如果你对重疾险还有其他任何问题,也可以随时来找我,我一定会尽我所能帮你解答避坑~

对于成功避开以上五大坑的朋友来说,接下来这部分内容,或许更加重要,一定要看仔细了!

第二部分,是针对大家在购买重疾险中的问题,提供的一些挑选建议;

包括但不限于附加责任怎么选?保额买多少?怎么缴费比较划算?……

这些购买中的问题,保证你一次性搞懂!

现在的重疾险,很多都保障80种、100种,甚至120多种重疾。

如果只看病种数量,很容易会陷入“病种多=保障好”的误区。

其实早在 2007 年,保险行业协会针对 25 种常见重疾制定了统一规范,并要求所有重疾险都必须包含最高发的 6 大重疾。

而根据2021年重疾险新定义的要求,重疾险的病种规范再次得到扩充,由原来的25种增加至当前的28种:

根据过往的理赔数据,6 大核心重疾能占到重疾险 80% 的理赔,新定义规定的28种重疾甚至能占到重疾险理赔 95%以上。

所以,所有重疾险产品不论病种是多还是少,其实都涵盖了最高发、最核心的保障,大家并没有本质上的差别。

另一方面,病种数虽然越来越多,但也可能含有一些凑数的病种,比如埃博拉病毒、疯牛病等,这些疾病在我国非常罕见,根本不可能染病。

因此并不能说,100 种重疾就一定比 80 种好,因为它们都涵盖了银保监会规定的28种重大疾病。我们更应该关注的,其实是病种质量。

重疾方面有过规定,因此条款上各家都一样;病种质量差别比较大的,可能就在轻症责任上了。

当前很多重疾险都有轻症保障,而比较高发的轻症疾病共有12种:

2021年的重疾险新规,只统一规定了最常见的3种:恶性肿瘤-轻度、轻度脑中风后遗症、较轻急性心肌梗死。

也就是说,还有其他9种疾病并不统一,各家保险公司都有“操作”空间。

这样一来,很可能有的产品涵盖高发轻症很齐全,有的产品则缺这少那,产品保障参差不齐。

所以,在购买重疾险时,我们一定要多关注高发轻症,12种疾病涵盖全不全真的非常关键。

常常有人问我:我只有XX钱的预算,但现在有两种方案供我选择,我该选哪一个?

方案一,是买30万重疾保额,附加责任我都不要;

方案二,是买10万重疾保额,但身故责任、癌症多次赔、心脑血管多次赔我全都要;

请容我考考各位,换做是你你会怎么选?

是梭哈高保额,还是押注更全面的保障内容呢?

其实,这种保额or保障二选一的问题,很多人都遇到过,但遗憾的是很多人并不知道如何正确抉择。

而我的建议是——优先考虑做高重疾保额,附加责任次之。

重疾险,本质是收入损失险,最大作用是弥补收入损失。

假设一下,生活在北京的老王35岁的老李,因为肺移植一共花费了60万医疗费用。

所幸医保福利不错,也有商业医疗险,将费用报销得七七八八了。

可是家里经济收入全靠老王,但老王已经1年多没有工作了,还要好好修养一段时间。

此时家里的生活开支,孩子的教育费用、房贷车贷该怎么办啊?可以预见,即使解决了医疗费用问题,可是这个家庭的经济还是崩溃了。

而重疾险这个时候就可以派上大作用,通常来说:

你买的20万保额,就只赔你20万;你买的50万保额,就赔你50万(现在有产品可以额外赔付)。

你买了10份重疾险,就赔你10份重疾险的保额之和。

在关键时刻,重疾险的保额就是保险公司赔给我们的钱。

所以,你说重疾保额重不重要?真的非常重要!

有人说:“重疾保额,买的时候都嫌多,赔的时候都嫌少。”

我认为说的很有道理。

有数据显示,我国 50% 以上重疾案例,理赔金不超过 15万,有的甚至只有10万块。

请试想一下,万一真的发生了不幸,一份只赔10万的重疾险,和一份赔50万的重疾险,两者起到的作用能一样吗?

买重疾险,只有选择尽量高的保额,才能在出险时,获得更多的赔付,这也是重疾险的意义所在。

重疾险保额买多少合适呢?理论上建议买年收入的3~5倍,当发生重疾时,即使不能工作,也能保证至少3~5年内不必担心没钱花的问题。

当然,具体买多少还是因人而异的,大家根据自己的经济条件决定就好。

如果非要给定一个数值的话,建议大家重疾险的保额都至少 30 万起步;

如果生活在一线城市,或者期望获得更好的补偿效果,那么建议保额至少 50 万;

有更高保额需求的,也可以多买几份,80万、100万都是可以的。

在很多人的印象里,重疾险只保重疾,颇有点“保死不保生”的意味。

其实,互联网保险的变化日新月异,重疾险保障责任越来越丰富了。

现在很多产品,都可以自由附加一些可选保障责任,以某重疾险为例:

多达好几项的可选责任,都能灵活添加,这也意味着咱消费者有更多的选择权。

想要哪一项保障,你就附加上;不想要的责任,你可以不选。更好的把钱花在刀刃上。

但是,普通人很难搞明白每项保障责任都保什么,也很难正确的附加这些可选责任。

他们普遍认为“保障责任越多,保障越好”,其实并非如此。

接下来,我就简单讲一讲买重疾险,遇到各种可选责任该怎么选。

首先我们知道,重疾险涵盖的常规责任一般不超过这10项:

根据每项责任的重要性,我将这10项分成了必选、按需选,以及不建议选择三个等级,下面我挑重点帮大家分析。

(1)必选的保障责任:重疾、中症、轻症

重疾保障是一款重疾险的核心,重要性自然不用多说。

不过,重疾的理赔标准可不低,很多人吐槽“人快死了才能赔”。

其实重疾本来就是指“会危及生命”、花费特别巨大的疾病,理赔标准高也没什么毛病。

而自打中症、轻症责任的出现,重疾险赔付门槛被有效降低了。

即使没有达到重疾的程度,但只要符合轻中症理赔标准,也能获得对应比例保险金。

总之,中症、轻症如今已是必不可少的核心保障,每款产品都应该涵盖。

如果你看中的产品,自带轻中症责任,那么不用管;如果轻、中症责任是可选的,也别犹豫直接勾选上,顺便将轻、中症豁免责任也带上。

(2)需要按需选的责任

不同的附加责任,保障的内容也不同,自然适合不同的被保人勾选。

接下来我就讲讲,可选责任究竟如何按需选?

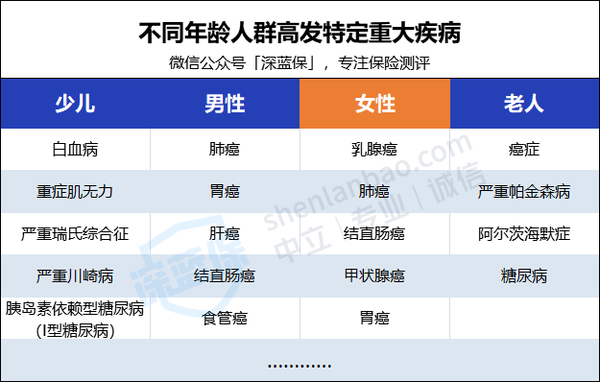

①特定疾病保障:根据人群分类来选

针对男性/女性/少儿/老人等不同群体,保险公司设计了各年龄段易高发的重大疾病的保障。

当不幸罹患合同约定的特定重疾时,保险公司在给付基本保险金时,还会额外给付一笔保险金。

目前,不同人群分类,常见的特定疾病也不相同:

如果是给孩子买重疾险,自然要附带少儿特定疾病保障;

给男性买,最好针对男性高发重疾,选择特定疾病保障……

总之,在投保重疾险时,要按人群的分类,选择性的附加。

②恶性肿瘤多次赔:成人可选

众所周知,癌症是非常容易复发和转移的重大疾病。

有数据显示,在结束治疗后三年左右,癌症复发或转移的发生概率高达80%!

现在不少的重疾险产品,都带有恶性肿瘤多次赔付的可选责任,供消费者选择。

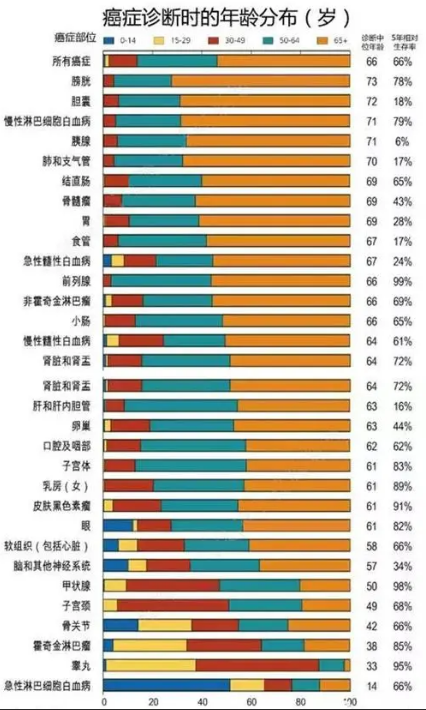

那么癌症多次赔责任,谁更需要附加呢?

为解答这个疑问,我专门找到了中国人癌症发生年龄分布图:

数据显示,未成年人的患癌概率相对较低(除白血病外),

而成年人随着年龄增加,患癌概率逐渐增加,到老年阶段达到峰值。

所以单纯从数据角度来看,在买重疾险时,更建议成年人附加恶性肿瘤多次赔付。

③心脑血管疾病多次赔:男性可选

附加这项责任后,对急性心梗、脑中风后遗症等高发心脑血管疾病,重疾险可以多次赔付。

有数据显示,男性发生心脑血管疾病的概率相对比女性、儿童更高。

所以,给孩子、女性买重疾险,一般建议不附加。

如果预算较为充足,且当被保险人为成年男性时,可以考虑附加。

④身故/全残保障:预算充足可以选

相信不少朋友都在纠结,买重疾险,身故全残要不要附加?

其实,这又是一个跟预算有关的问题。

附加身故责任的优点是——即使一辈子都没有患上重疾,自然身故后也能赔钱;

但缺点也很明显——价格贵了不少,举个例子:

同一款产品,保障责任也都一样。

就因为附加了身故责任,保费每年贵2580,20年一共多交5万多块。

我相信,不是每个人都愿意负担这个差价的。

而且还有一点,赔了重疾保险金后,身故保障就失效了。

所以建议大家,如果预算不是特别充足,就不要附加身故责任了;

如果特别看重身故保障,你也可以买一份定期寿险作为替代。

价钱更便宜,而且定期寿险和重疾险出险了可以分别赔付,互不影响。

⑤投/被保人豁免:按人群选择

豁免责任指的是发生合同约定疾病后,保费不用交,但是保障继续有效。

一般来说,自己给自己投保,被保人豁免是产品自带的,不需要我们添加;

如果是给父母/配偶/子女买重疾险,投保人豁免是可选的,大家可以根据需求附加。

(3)不建议附加的责任有

①满期返还责任

返还责任,简单来说就是到了约定的年龄,保险公司会把已缴纳的保费返还给你。

不过满期返是有前提的,就是没有赔付过重疾(不包括轻症/中症),而且附加返还责任,保费至少贵一半,而且发生重疾时,并不能让我们赔更多的钱。

返还型重疾险可谓保险中的最大陷阱,割韭菜专用,不建议大家选择。

②前症责任

前症责任在重疾险中比较少见,实用性并不明确。

因此没必要去专门买含前症责任的产品。

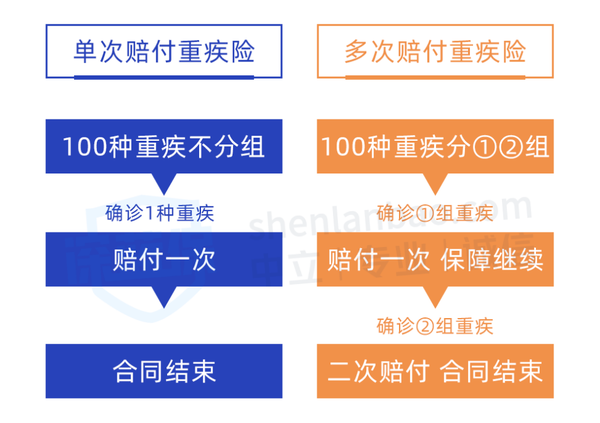

多次赔付的重疾险,一向广受消费者关注,呼声颇高。

那么什么是多次赔付的重疾险呢?这里我举了一个例子,能帮你快速搞懂它的原理:

老王买了一份 50 万保额的多次赔付型重疾险。

第 2 年不幸得了甲状腺癌,顺利拿到 50 万理赔;

3 年后,老王又确诊了急性心肌梗死。

由于心梗与癌症分在不同组,这份重疾险又赔了 50 万……

相对于单次赔付重疾险的“一锤子买卖”,多次赔付的重疾险保障明显更好,赔完第一组疾病,还能再赔其他组的疾病。

我用一张图给大家总结下:

但是,你可能不知道,虽然很多重疾险都宣传重疾可多次赔付,但其实它们也有区别,也能分出个上、中、下三等马来。

——那么,多次赔付型重疾险,如何挑选?怎样才能买到“上等马”?

要知道,当前的重疾险,无论保 80 种还是 100 种,最高发的就是以下 6 大重疾:

所以挑选多次赔付重疾,不需要过分纠结病种的数量,而要重点关注影响 6 大重疾的获赔概率的因素,即重疾的分组情况;再就是多次赔付的间隔期之间的区别。

为了方便大家了解,我选了两款代表产品进行对比:

可以明显看到,A产品的6大重疾分组更加分散,间隔期只有180天;

而B产品相对过于集中,间隔期更长,为1年。

比如首次发生终末期肾病,间隔期后再患恶性肿瘤,A产品能赔,B产品不满足分组要求,不能赔。

又或者,首次罹患脑中后遗症,间隔期10个月后被查出患恶性肿瘤,那么A产品能赔,B产品不满足间隔期要求,还是不能赔。

总结一下就是,多次赔付型重疾险的挑选要注意2点:

第一是分组的选择。恶性肿瘤是最高发的重疾,因此恶性肿瘤最好单独一组;并且尽量选择分组多的,6大高发病种分组比较分散的产品;

第二是间隔期的选择。尽量选择多次赔付间隔期短的产品,比如180天的为最佳。

除此之外,目前市面上还有很多多次赔付“不分组”多次赔的重疾险产品。

赔付前次重疾

先生

女士

获取验证码