2025-02-28

1482

近期因利率下降等因素,更多人把手伸向了安全稳健的增额终身寿险,其原因则在于它的收益较高且稳定。

因此深蓝君今天给大家测评一款在增额终身寿险市场中的收益王者—万年禧保险。

那万年禧是哪个保险公司的产品?为什么它能稳坐收益的宝座呢?它的条款究竟有哪些内容呢?跟着深蓝君一起来分析下吧~

主要内容:

万年禧保险是由恒大人寿承保,该公司成立于2015年,可以说是家比较年轻的保险公司,但它背靠世界500强恒大集团,总资产已超过1000亿元,实力相当强劲!

但是,还是要看保险公司整体运转情况如何,符合银保监会的相关要求,才算得上合格的保险公司。

从上述数据中,可见恒大人寿的偿付能力均符合银保监会的标准,是一家实力强劲、运转良好的保险公司,还是值得大家信赖的。

清楚了万年禧是由恒大人寿进行承保,并且该公司的综合实力都蛮不错的。

但归根结底还是落实到产品上去,产品好才是硬道理,那万年禧保险的具体条款如何呢?一起往下看~

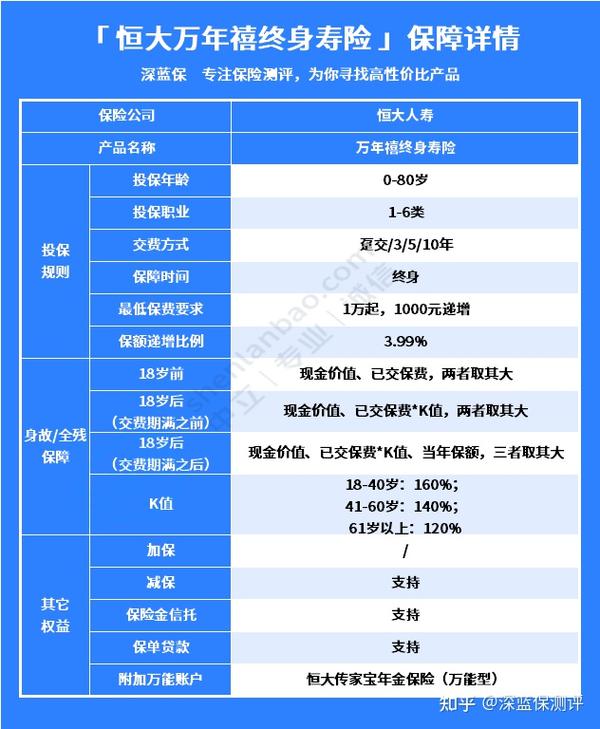

为了节省大家扒条款的时间,深蓝君将万年禧的条款内容整理成以下表格,方便大家阅读:

万年禧终身寿险的投保内容跟其他产品的相差不大,值得一提的是它的保额递增比例为3.99%。

要知道常见的终身寿险的递增比例为3.50%,而3.99%的递增比例可以说是极少见的。

另外万年禧的条款内除了保额递增比例高外,还有支持减保、保单贷款与附加万能账号的特点,下面深蓝君就来给大家分析分析~

1、减保

减保是指在我们需要用钱时可通过减保领取现金价值,而剩余的钱则留在保单继续增值。

万年禧的减保规则也比较简单,在生效的2年后可以申请减保,无其他限制要求,不过减保后的年交保费不得低于1000元。

不过要注意:万年禧的减保规则是写在保全规则内,后续可能会进行一定的调整~

2、保单贷款

如果不想通过减保降低保单的权益,那么可以选择保单贷款来缓解经济困难的难题。

而万年禧保险可贷保单现价的80%,最长可贷6个月。

3、附加万能账号

万年禧保险可附加恒大传家宝年金保险(万能型),它的保底利率2.5%,目前的利率为4.5%,不过具体的结算利率要以官网公布的数据为主。

想知道附加万能账户后具体的收益情况,可以私信深蓝君,会有专业的规划师帮你算。

总之,万年禧保险有着减保宽松的特点,并且支持保单贷款与保险金信托服务,还可附加万能账户与对接养老社区。

言归正传,在开头的时候,我们提到了万年禧的收益情况相当出众,具体表现如何,紧接着往下看吧~

深蓝君将万年禧保险与其他产品进行对比,让大家能够更直观的看到它的收益情况~

以“30岁男性,5年交,每年10万”为例:

可以看到,万年禧保险的收益率从50岁开始就达到了3.481%,属于目前市场的第一梯队产品。

并且在70岁时,收益率就突破了3.48%,达到了3.491%,现价为184.4万元。

90岁时达到了3.494%,这收益率可以说是天花板级别了。

但是万年禧保险在第10年的时候,现价才超过已交的保费,不过整体影响不大,毕竟增额终身寿险看的是长远的收益。

如果想要一款高收益同时还可以对接养老社区的朋友,相信万年禧会是你的不二之选。

在这里要跟大家提个醒,万年禧这款产品预计在12月5日下架调整,感兴趣的朋友尽快投保噢~

除此之外,还有一款产品也是相当不错的,那就是昆仑健康的乐享年年。

它是一款带有失能保障的增额终身寿险,能为失能老人提供一笔护理保障金。

并且它整体的收益也不错,在80岁时收益率达到了3.483%,最高在90岁时达到了3.487%。

总而言之,万年禧保险是由恒大人寿进行承保,并且万年禧的条款比较简单,在上文深蓝君也已经给大家罗列出了它的亮点。

如果看重高收益的朋友可以选择万年禧,而担忧晚年失能又想有较高收益的朋友可以选择昆仑健康的乐享年年。

选择哪款增额终身寿险产品,大家要根据自身的实际情况出发,切忌盲目跟风!

至于图中剩余的几款产品,深蓝君就不一一介绍,感兴趣的朋友可以私信深蓝君,会有专门的工作人员,根据你自身的实际情况,为你介绍一款适合你的增额终身寿险产品。

先生

女士

获取验证码