2024-02-04

667

小康人寿最近出了一款臻享福重疾险,听说这款重疾险的保额是可以每年递增的。

大师兄对此也挺好奇的,保额递增一般是增额终身寿才有的功能,那么在重疾险当中设置了保额递增,有何不同之处呢?

那臻享福重疾险怎么样呢?大师兄给大家介绍一下吧~

主要内容:

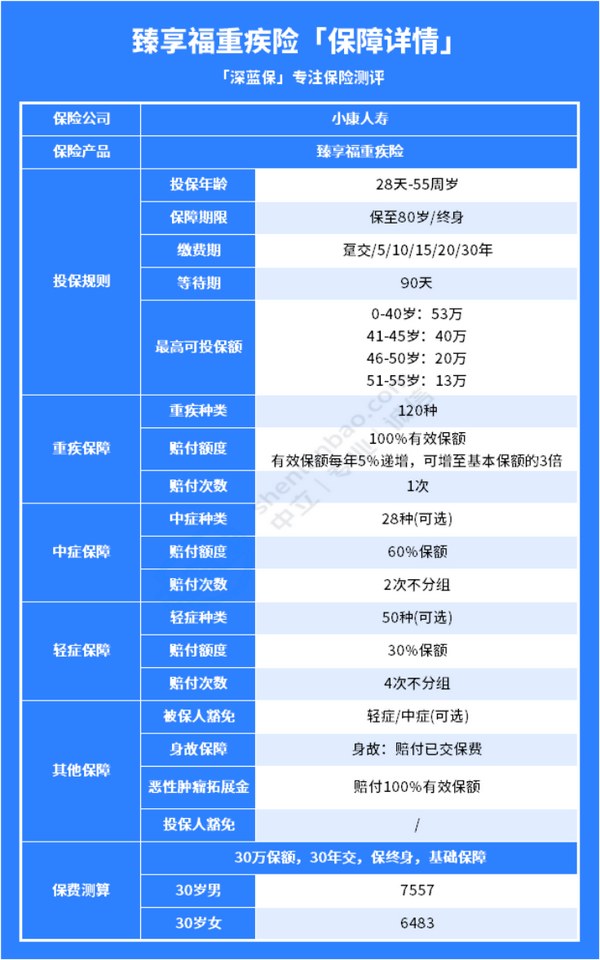

老规矩,先看图:

可以看到:

臻享福重疾险的投保年龄范围广,最高投保年龄为55岁,可选保终身或保至80周岁。

并且最长支持30年缴费,等待期为90天,在不同年龄段可购买的最高投保保额也不同。

下面,来看看臻享福重疾险的基础保障与特色保障:

1、重疾保障

臻享福重疾险的重疾保障是自带责任,针对120种重疾疾病,单次赔付100%有效保额,划重点,这里是有效保额。

有效保额是指出险当年的保额,因为臻享福重疾险的有效保额每年会按照5%递增,可增至基本保额的3倍。

假如投保了50万基本保额,一段时间后,保额逐年增长,最高可达150万元。

这点也成为了臻享福重疾险的亮点之一。

2、中症和轻症保障

中症和轻症皆是可选保障,并且同样是不分组多次赔付,中症赔付60%保额/2次,轻症赔付30%保额/4次。

并且中症和轻症没有间隔期,灵活性高,大家可根据自己的预算附加,不过要注意的是首次重疾赔付后责任就终止了。

3、恶性肿瘤拓展金

虽说是纯重疾险产品,但该有的可选责任还是有的,臻享福重疾险这点倒没有藏着掖着。

附加了被保人豁免和“恶性肿瘤重度”二次给付保险金。

要是被保人首次确诊重度恶性肿瘤,且在三年后又确诊重度恶性肿瘤,保险公司将赔付再次确诊时的有效保额100%,作为恶性肿瘤—重度二次给付保险金。

并且还有被保人轻中症豁免后续保费的特色保障。

虽然说臻享福重疾险是纯重疾险,但也附加了不少其他保障,可以说是灵活性很高了,不过对于预算有限的朋友则不太友好了。

很多人看上了这款臻享福重疾险,想要这样纯保障重疾的产品,又不想花费那么高的价格,毕竟如果真的预算有限的话,还是建议选择经济实惠的重疾险。

如果是预算吃紧的朋友,我们可以选择下面这几款性价比高的产品!

以“30岁男性/女性,50万保额,30年交,保至70岁,不含身故”为例:

下面来详细分析一下:

1、无忧人生2022,纯重疾险保障,性价比高

无忧人生 2022由国富人寿承保,以30岁为例,买50万保额保至70岁,每年只要2000多块钱,可以说是价格很便宜了。

并且它的投保比较灵活,可选60岁前额外赔、癌症2次赔等特色保障。

如果想增加重疾保额和预算不多的朋友,可以考虑这一款。

2、达尔文6号,基础保障全面,价格便宜

达尔文 6 号 的基础保障比较全面,自带第二次重疾保险金。

附加60岁前额外赔后,患重疾额外赔80%~100%保额,就是买50万保额能赔90~100万元。

需要注意的是,达尔文 6 号的癌症多次赔和心脑血管2次赔不能同时附加!

这款适合预算有限的朋友。

3、神盾七号,保障全面

神盾七号 由和谐健康承保,同样自带第二次重疾保险金。

若 60 岁前首次确诊重疾、且 3 年后再次确诊其他不同重疾,能再获赔 100% 保额。

另外,附加 60 岁前额外赔后,它的轻/中/重疾也都有额外赔,保障还不错。

总而言之,在保费上这三款重疾险产品要比臻享福重疾险便宜不少,也说明了纯重疾险产品不见得就一定便宜。

所以,臻享福重疾险怎么样呢?只是对于经济条件好的朋友还是很友好的,不过大家还是要根据实际的产品和被保人需求而定。

先生

女士

获取验证码