2024-01-26

650

去年到今年新上的重疾险还是挺多的,其中有一款由小康人寿承保的康卫士1号重疾险很受大家欢迎,来咨询此产品的朋友也很多。

那康卫士1号怎么样?值不值得买?下面就和深蓝君来一起看看吧。

重点内容如下:

● 康卫士1号保障怎么样?

● 康卫士1号重疾险有什么特点?

● 写在最后

康卫士1号这款产品的承保公司是小康人寿,小康人寿可能很多朋友不是很熟悉,没怎么听说过,但说到中法人寿,估计就有朋友知道了。

小康人寿是由中法人寿更名过来的,中法人寿曾以偿付能力低达-15561.31%闻名。

偿付能力低达-15561.31%是个什么概念?就这么说吧,监管对保险公司设置的综合偿付能力警戒线是100%,负成这样也是没谁了。

既往客户保单没有受到影响,但是偿付能力很低.......导致,中法人寿一直都无法开展新业务。

而后来宁德时代等股东的入驻,这家公司开启了新时代,后面公司也更名为小康人寿,目前小康人寿的偿付能力达到了747.99%,公司在偿付能力上也慢慢变强了,也可以开展新业务了。

具体保障如下:

总结来说:

(1)重疾保障方面

针对确诊125种重疾(一种或多种)的,直接赔付100%保额,赔付1次为限。

这里注意,重疾保障病种中的严重哮喘,赔付年龄限制在25岁之前。

此外,这款产品可以附加重疾额外赔责任:61岁前,首次确诊重疾的,可额外获赔70%的保额。也就是买50万保额,赔85万。

附加这项保障需要多交一千元出头,以为30岁男性/女性投保50万保额,保至终身,分30年交费为例,男性附加上这项保障需要多加1180元,女性需要多加1110元。

(2)轻/中症保障方面

这款产品,针对50种轻症,每次赔付30%基本保额,最多赔4次;针对25种中症,每次赔付60%基本保额,最多赔3次。

除了看赔付力度,这项保障关键还要看高发的轻症在不在保障之内。如果都在保障内,获赔的概率才会更高。

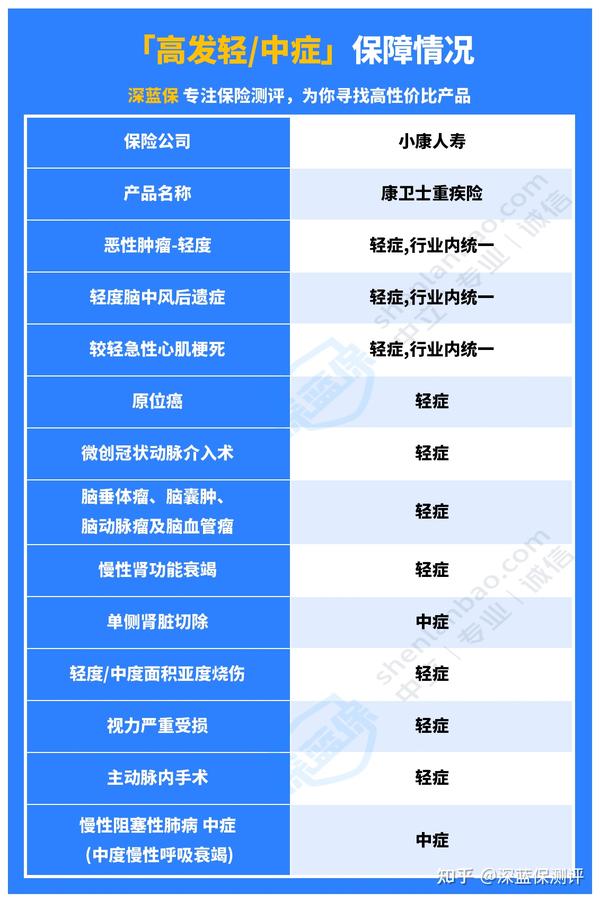

深蓝君根据数据整理了12种高发的轻/中症,康卫士1号重疾险具体表现如下:

由表可见,这款产品对12种高发轻/中症是全部覆盖的,并且其中两项疾病是按中症进行赔付的,可赔获赔60%保额。整体表现还是非常不错的。

(3)癌症2次赔和心脑血管2次赔保障(可选)

癌症2次赔:

如果首次得了重疾,并且获赔重疾保险金,后续在满足间隔期等条件下,再确诊癌症,可以额外获赔1次。

这项保障的赔付分为两种情况:

首次重疾是癌症的:间隔 3 年后,再次确诊癌症的,赔 120% 保额。

首次重疾不是癌症的:间隔 180 天后,确诊癌症的,赔 120% 保额。

心脑血管2次赔:

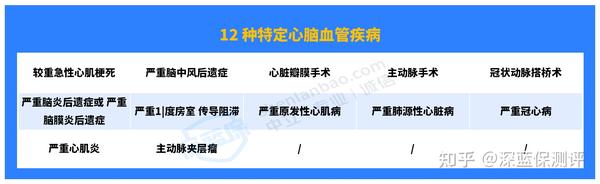

首次得了重疾且获赔重疾保险金后,在满足间隔期等条件下,再确诊12种特定心脑血管疾病,的,可以额外获赔1次。

具体赔付如下:

首次重疾是特定的心脑血管疾病:间隔 1 年后,再次确诊特定心脑血管疾病的,赔 120% 保额。

首次重疾不是特定心脑血管疾病:间隔 180 天后,确诊特定心脑血管疾病的,赔 120% 保额。

这12种特定的心脑血管疾病如下:

癌症和心脑血管疾病的治疗有一个共同点,就是治疗费用高昂且治疗周期长。可见,这两项可选保障是很有必要的,大家可以根据预算和需求进行附加。

以上就是康卫士1号重疾险的保障,那说完了保障,一起来看看康卫士1号有什么特点?

康卫士1号重疾险的特点主要体现在两个方面,轻中症保障好和可选责任丰富实用,下面和大家具体说说:

特点1:轻/中症保障好,高发轻/中症全覆盖。

中症赔付力度大,市面多数重疾险,中症一般赔50%,这款产品能赔60%,比别的产品多赔了10%。

不过,轻/中症保障的好关键还是体现在,12种高发轻/中症是全部覆盖的,获赔概率更高。

特点2:可选责任丰富且实用。

康卫士1号重疾险这款产品可附加重疾额外赔、癌症2次赔、心脑血管2次赔等责任,都是比较实用的责任。

而且,身故责任也是可灵活选择的,能让预算有限的朋友优先做足保额。

缺点方面的话,暂没有明显的缺点。

康卫士1号重疾险在应该保障的方面都有保障到,对于一些可选的保障项上补充的也很全面,而且该产品目前没有明显的缺点。

大家可以按照自身需求灵活选择。

重疾险的最大本质就是收入损失险,一旦患上重大疾病,无法工作,没有了收入来源,对于家庭来说造成的也是巨大的损失

因此对于一个普通家庭来说,买一份重疾险就真的非常值得了,一旦不幸患病,保险公司就会一次性赔偿一笔钱,用来弥补这些损失。

一般来说,重疾险的保额至少30万起步,50万更好,还有预算的话就越多越好。

对于“康卫士1号重疾险”深蓝君今天就先讲到这里。

如果大家还有什么疑问的话,欢迎随时私信深蓝君,预约1v1咨询,深蓝君会根据自己从业多年的经验,为你提供具体、中肯的方案和建议。

先生

女士

获取验证码