2024-01-26

707

随着生活环境的恶化,996作息不规律导致的亚健康等健康问题的出现,一些重疾也提前上门问候。

所以很多朋友会考虑买份重疾险,除了能获得一笔钱治病,还能当作收入补偿等,不至于因病导致生活崩盘。

而重疾险怎么买才好?也是保险圈一个经久不衰的话题,今天大师兄就和大家聊聊产品,让大家在购险路上少走弯路。

主要内容如下:

击垮一个成年人有多容易?有一个答案让人深思:生一场大病,你就知道了。

随着医疗水平的进步,75%以上的癌症患者不是直接死于疾病,而是死于贫穷。一旦患了癌症,治疗费平均20万起步。

有的人会说:我觉得我身体挺好的,不会得重疾啊!确实很多人一生都不会得病,但当厄运真的降临时,谁又会是我们的“药神”呢?

配置一份重疾险就能很好地解决这些难题,把希望握在自己的手里。但买一款好的重疾险产品也不是一件易事,大师兄总结了几点,来看看重疾险怎样买才好:

通常来说,重疾险是四大保障型险种中最贵的,投保前更加需要合理科学的规划。毕竟我们买保险的前提是不能影响自己的正常生活。

大师兄的建议是,总保费不超过家庭收入的10%,优先选择消费型重疾险。

买重疾险其实就是买保额,一旦罹患重病,所需要的费用是无法估量的,如果买的保额太低覆盖不到风险,对我们来说没什么意义。

一般建议把保额配到年收入的3-5倍左右,至少30万起步,这样才能比较好地补充患病期间的收入损失。不过,每个人的情况不同,预算不多的朋友,可以缩短保障时间,优先做高保额。

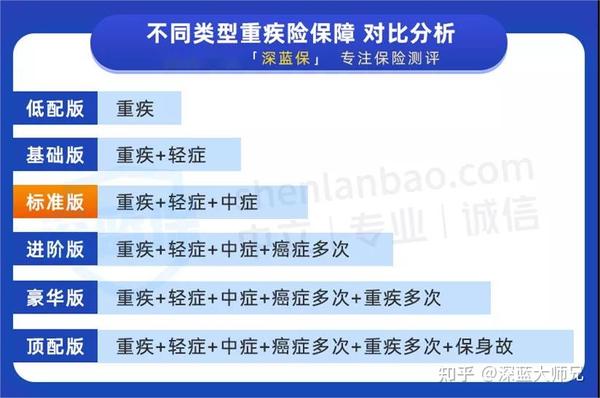

为了方便大家参考,大师兄把重疾险分为以下几个版本:

各个版本的重疾险没有好坏之分,只有适不适合自己,大家可以根据自己的实际情况和需求来选择。

买过保险的朋友都知道,投保是需要审核健康情况的,疾病记录是很有可能影响投保的。

因此选择重疾险的时候,还要考虑自己是否能通过健康告知。如果健康告知不通过,还可以尝试智能核保或人工核保。

一款好的重疾险,需要结合自己的实际情况来挑选, 适合他的未必适合你,适合你未必适合她。你在挑重疾险的时候,重疾险也在挑你。

不过市面上的重疾险产品众多,保障也分三六九等,“选择困难症”真的告急!莫慌,接下来我们就来看看到底目前重疾险市场上哪些产品值得买?是骡子是马,我们拉出来遛遛就知道了~

为了让大家挑选到合适的商业重疾险,大师兄对比了市面近300款产品,从中筛选出了一些高性价比的产品给大家参考选择,这次上榜的,既有一整年都霸榜的老面孔,也有渐露锋芒的后起之秀。

接下来我们根据不同的预算情况来分析:

1)看重纯重疾险保障:首选无忧人生2022

无忧人生2022是纯重疾险产品,保额最高可以买到90万,价格也便宜,如果想增加重疾保额,这款产品很合适。

此外,这款产品的二次恶性肿瘤可赔付150%保额,二次心脑血管赔付的是与前次同种疾病,且间隔期最短仅180天,可获赔120%保额,保障会更优于同类产品,大家可根据需求考虑是否附加。

2)看重保障全面:首选达尔文6号

达尔文6号不愧是重疾险界的常青树,基础保障全面,价格优惠,综合性价比高。

这款产品自带第二次重疾保险金,如果60岁前不幸患重疾,赔付后间隔满1年再患其它不同种重疾,也还能再赔一次,最高获赔100%保额,加强保障。

55岁以上的朋友可以选择神盾7号,保障也不逊色,自带第二次重疾保险金, 60岁前首次确诊重疾,且3年后再次确诊其他不同重疾,同样也能再获赔100%保额。

1)看重保障全面:首选达尔文7号

达尔文7号的保障很不错,保终身的价格还比达尔文6号便宜了几百块。并且它在重疾赔付后,轻中症仍有保障。

附加60岁前额外赔后,重疾能额外赔80%保额,中症额外赔30%保额,比如买了50万的保额就能分别赔偿90万和45万,保障力度还是挺大的,如果预算充足或者想要做高保额的朋友,可以考虑加上。

2)看重健康告知宽松:首选i无忧

这款产品对甲状腺结节、乳腺结节、高血压等异常情况,投保要求较宽松,比如未手术的肺结节,也有机会正常承保。

前10年确诊首次重疾,可多赔50%基本保额。不过这款产品本身只有重疾保障,轻、中症保障需要自己附加,大师兄还是建议大家附加上,这样保障会全面一些。

此外,这款产品的承保公司是我们熟悉的人保寿险,背景实力没得说,看重线下服务和大品牌的朋友也可以考虑。

3)看重重疾多次赔:阿波罗2号

阿波罗2号是一款多次赔重疾险,价格也很便宜。重疾赔完还能有保障,再次患其他重疾能赔150%保额。

另外,它还能附加60岁前额外赔,附加后重疾和中症、轻症分别可以额外赔付60%/30%/10%,20种少儿特疾额外赔付100%保额。

百万医疗险的医疗险的杠杆很高,只要几百块就能买到几百万的保障。不过,医疗险产品多样,建议大家仔细对比,选择适合自己的产品。如果仍有不清楚的地方或不知道怎么挑选,点击此处具体了解~

总的来说,我们不能仅从某项保障就武断地判定这款重疾险产品的好坏,我们还是要从综合保障去衡量,结合自身的实际预算和需求去挑选合适自己的产品。

没有人会因为保险倾家荡产,却有人因为没买保险而一无所有。买份重疾险,能将重大疾病的风险转移给保险公司,让自己和家人不至于陷入“因病返贫”的糟糕情况,何乐而不为呢?

不过,怎么买重疾险才好这件事儿也不是那么简单,一定要结合自己的身体状况、经济条件、生活习惯以及产品特点来挑选,不要盲目跟风,投保前要对不同产品进行横向、纵向比较,从中选择最适合自己的。

如果你想让大师兄帮忙,可以私聊滴滴我~大师兄可会根据你的实际情况,做一份适合你的方案!

先生

女士

获取验证码