2025-04-02

761

百万医疗险大家都非常熟悉,一年只需几百块就可以买到上百万的保额。

而提到百万医疗险,绕不开的一个产品便是太平洋蓝医保百万医疗险。

作为百万医疗险市场里天花板级别的存在,太平洋蓝医保一经上线便受到广泛关注,且热度一直居高不下。

这款产品最长保证续保20年,而且保障丰富,外购药、质子重离子治疗、费用垫付等通通保障在内。

俗话说“耳听为虚眼见为实”,太平洋蓝医保保障是否大家口说所说那么优秀?性价比高不高?是否值得我们购买?

下面大师姐就跟各位一起详细扒扒这款产品。

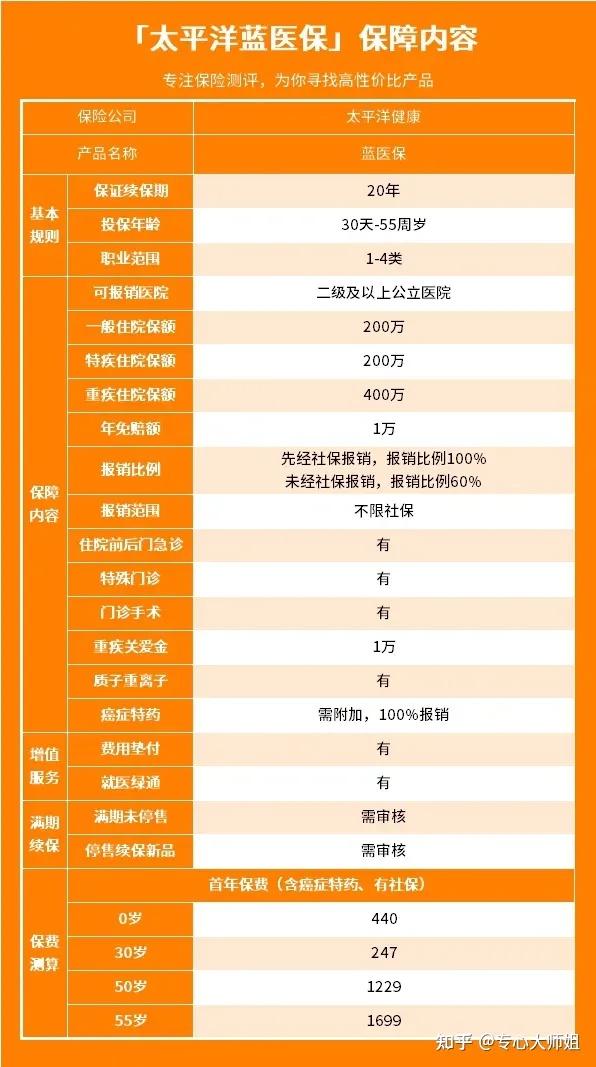

老规矩,太平洋蓝医保的保障内容大师姐都整理在了一张表格里,我们来看看。

粗略看上去,蓝医保好像跟市面上其他的百万医疗险没什么差别,但要是仔细研究,我们就会发现产品亮点颇多。

我们来逐一分析分析。

太平洋蓝医保包含200万一般医疗保障+200万特定疾病(55种)医疗保障+400万重大疾病(120种)医疗保障。

从保障额度还保障疾病数量来看,蓝医保绝对不虚任何产品。

大师姐也翻阅了条款,详细看看了具体的保障疾病种类,发现很多高发疾病都包含在内。

如55种特定疾病里的恶性肿瘤-轻度、较轻急性心肌梗塞、轻度脑中风后遗症、冠状动脉介入术等;

以及120种重大疾病里的恶性肿瘤-重度、严重脑中风后遗症、严重慢性肾功能衰竭等。

另外值得一提的是,太平洋蓝医保还可以附加88种院外癌症特药保障,其中包括奕凯达、倍诺达这2种“CAR-T”疗法药品。

我们都知道,很多时候并非是癌症无药可治,而是治疗的药品价格非常昂贵,甚至有时医院里都买不到,只能自费去院外购买。

太平洋蓝医保的癌症特药责任,采用独立的200万保额,医保外用药可以0免赔额、报销比例100% ,让患者接受治疗时不用担心费用问题。

想了解癌症特药的朋友,在支付宝搜“蓝医保”即可查看具体详情。

太平洋蓝医保的核心特点,就是保证续保20年,是目前保证续保最长的百万医疗险之一。

在这20年期间,无论是理赔过,还是身体变差了,甚至是这款产品停售了,我们都能继续买。

只要按时交钱我们就可以正常享受保障和理赔服务。

其它不保证续保的产品,交1年保1年,身体情况变差、留下理赔记录、产品停售等,都会影响下一年的保障,甚至无法续保。

蓝医保可以勾选自动续保选择,到期自动扣费,免得我们忘记续保导致保障中断,非常方便。

百万医疗险的作用,除了报销住院期间产生的医疗费外,还能给患者提供一些实用的医疗服务。

所以在这方面,还得看大公司。

蓝医保提供11项增值服务,从最初的预防到诊断再到治疗,全身心为客户着想,投保即可享受。

比如住院垫付,不限次数,并且会随着患者病情与费用情况,逐次追加垫付金额。

以前购买百万医疗险,有一个困扰大家的难题就是需要自己先花钱治病,出院后才能找保险公司报销。

如果碰到一些大病重病,需要好几十万的医疗费,大部分家庭可能都掏不出这个钱,被迫要变卖资产、借钱治疗。

太平洋蓝医保的住院垫付功能,就能完美解决这个难题,让患者无后顾之忧地接受治疗。

值得一提的是,蓝医保的人性化服务还体现在需要紧急就医的情况。

市面上绝大多数的百万医疗,对医院都有要求,必须是二级及以上公立医院,没法报销私立医院和等级不符的医院的费用。

蓝医保在这方面就比较人性化,针对紧急危重病治疗,取消了医院限制,并且白纸黑字写进条款里:

比如突发心梗,可以选择哪个医院近就先去哪个救急,直到病情稳定,再转至符合要求的医院。

如果还没有购买百万医疗险的朋友,真的不妨考虑一下太平洋蓝医保(上支付宝搜“蓝医保”)。

蓝医保保障好,增值服务优秀,可能有人会以为它的价格会比较高。

但事实上,蓝医保的价格便宜,以30岁为例,一年只需要247元,相当于每天一块钱都不到,就能拥有上百万的保障。

大师姐小结:

整体上看,太平洋蓝医保是一款非常优秀的百万医疗险。

不仅保障全面,续保稳定,增值服务也非常丰富,而且价格也不贵,性价比非常高,适合给家庭的每一位成员购买。

买保险不能光看亮点,产品的一些注意事项也要着重关注一下,有些可能涉及到理赔。

如果你们打算购买太平洋蓝医保,那么有几点需要注意一下:

虽然产品每项保障的保额并非共享,但是在同一年度内,有给付限额:

一般医疗保险金、特定疾病医疗保险金、重大疾病医疗保险金、特定药品费用医疗保险金(可选)之和,年度给付额400万元。

换句话说,无论是普通住院治疗,还是罹患重大疾病住院治疗,又或者是购买特定药品的费用,这些费用加起来,一年内不能超过400万。

不过正常来说,基本上一年内用到400万治疗费的情况微乎其微,大家知道一下就行。

除此之外,在整个保证续保期间内,所有保障责任的给付限额为800万。

也就是说,在这20年期间,一般医疗保险金、特定疾病医疗保险金、重大疾病医疗保险金、特定药品费用医疗保险金(可选)之和,给付限额为800万元。

个人看来,这个影响也不大,毕竟如果两三百万都治不好的话,再花五百万也不一定治得好。

但相比于没有限额的产品,蓝医保的这个限制可能让部分朋友觉得有些小瑕疵。

我们在购买产品的时候,可以在看到产品的费率表,其中包括不同年龄的续保保费。

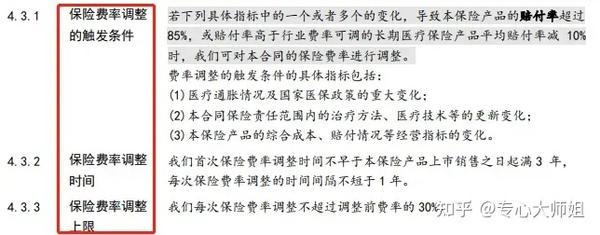

但是这个费率并不一定是最终费率,因为保险公司保留了调整产品费率的权利。

毕竟一买就是20年,为了防止赔付率过高、医疗政策变化、医疗通胀等因素导致“赔穿”,保险公司在备案的时候就把“费率可调”写进了条款里。

不过大家也不用担心,虽说保险公司有调整费率的权力,但也不是随随便便想调就调的。

什么情况下可以调整,调整的幅度有多少等这些,都必须满足一定的条件:

总的来说,产品想要调整费率的话,需要满足的条件还是比较严格的,所以大家对于价格问题也不用过多的担心。

太平洋蓝医保百万医疗险保障全面,续保稳定,增值服务多,在市场上竞争力非常强。

产品可以说没有什么明显不足之处,值得选择。

当然,最后适不适合自己,还需要根据我们个人的实际情况来判断,不要盲目跟风购买。

如果还有什么不明白的地方,欢迎随时找大师姐咨询~

_副本.jpg)

先生

女士

获取验证码