2025-04-02

761

最近这两年,互联网保险发展得如火如荼,支付宝凭借着过亿的流量,也开始做起了保险业务。

身边不少朋友都在支付宝买过保险,比如之前很火的萌宝保、健康福,口碑一直不错。

深挖这些产品,发现它们竟然都出自同一家公司——国泰产险。

不查不知道,蚂蚁集团(支付宝母公司)和国泰产险竟然是战略合作关系,也难怪那么多好产品都放在支付宝上卖。

今天帮大家挖一挖国泰产险在支付宝上的好产品,想要关注意外保障、重疾保障、孕妇保障的朋友,可别错过呀。下面是产品简介:

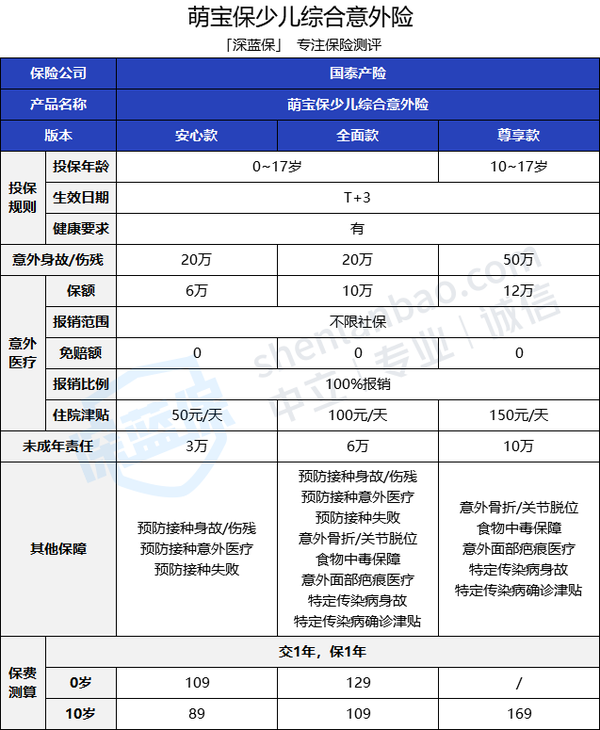

给孩子买保险,意外险肯定少不了。

根据中华行为医学与脑科学杂志 2017 年的数据,我国青少年意外伤害发生率高达 15.53%,每年人均发生次数 1.5 次。

常见的像烧伤、烫伤、猫狗咬伤,还有高处跌落、交通意外,真的令各位家长防不胜防。

孩子买意外险,和大人思路略有不同。大人小意外发生频率低,即便发生了,影响也不会太大。

更重要的是防范严重意外,毕竟大人肩上担子重,如果发生意外身故,或者落下残疾,以至于丢掉工作,对家庭影响就很大。

所以,大人投保意外险更侧重于保额,一般建议保额在年收入的 5 - 10 倍,是相对合适的。

小孩子呢,日常磕磕碰碰很正常,意外医疗需求更高,也更实用。

可以选择不限社保、免赔更低的产品。萌宝保综合意外险刚好契合这一需求。

先看图:

萌宝保(支付宝搜“萌宝保”)分为三个版本:安心款、全面款和尊享款,

前两个版本最高保额为 20 万,尊享款保额为 50 万。总的来说,萌宝保有三大优势:

一般的少儿意外险,通常只涵盖社保内费用,一些价格昂贵的进口药、进口骨钉,就没办法报销。

萌宝保,不管是哪个版本,都是 0 免赔、100% 报销,而且不限社保,这点很有竞争力。

保额方面,最低6万,最高12万,基本能覆盖绝大多数意外导致的医疗开支。

除此之外,萌宝保还有意外津贴,最高150元/天,能够有效补偿家长因照顾孩子导致的收入损失,很实用。

小孩子做事,不知道轻重,一方面自己容易受伤,另一方面,也容易给父母闯祸。

如果这时候能有一份第三者责任险,熊孩子闯祸后,保险公司就会帮忙赔偿。

萌宝保正好有第三者责任,最高保额10万,家里孩子比较调皮的,重点关注这点,多多少少也能转移一些财务风险。

主要是预防接种保障、意外骨折、食物中毒、意外面部疤痕治疗这几项。

虽然不是什么非常严重的意外,但能报销一些钱,也是不错的。

加上这些保障后,价格并没有怎么涨,10岁孩子,购买50万保额的尊享款,也不过169元/年。一般家庭都能负担得起。

最近萌宝保出了个体验版,可以免费领取一个月的保障,保障内容跟付费版是一样的,在支付宝搜索“国泰产险”,进入官方营业厅,点“去领福利”,就能找到,有需求的可以去试下。

相较于百万医疗险、重疾险,门诊险的配置优先级并不高。

主要是门诊花费的医疗费用并不高,完全可以自己承担。

不过,孩子身体都会比大人弱一些,一到换季,就是医院门诊的常客,所以门诊险还是有一定作用的。

想给孩子买门诊险的,不妨看看这款未来星·少儿门诊住院医疗险。

未来星·少儿门诊住院医疗险(支付宝搜“国泰未来星”),保障主要分 3 部分:疾病门急诊、疾病住院、意外伤害医疗。

我们重点关注疾病门诊保障,保额1万,平时孩子感冒发烧,到医院都能用到。

经社保报销后,未来星的报销比例是:社保内,100%;自费药,30%。

门急诊保障的免赔额每次是 100 元,报销限额每日 500 元。

如果是同一疾病,7天内连续治疗的话,只算一次免赔额,这也是一个特色。

总体来说,未来星门诊保障不错,但限制也还是有的,并不是说,只要看病就能用到。

这也是没办法,门诊发生频率高,如果不限制,产品赔付率也会很高,保险公司为了减少亏损,产品价格也就会很高。

好的保险,不一定是保障最全的,也不一定是价格最便宜的,但一定是保障和价格平衡比较好的。未来星在这方面做的还不错。

另外提醒一点,未来星对医院有要求,必须是二级及以上公立医院才能报销。

除了门诊保障,未来星还有疾病住院医疗和 意外身故保障。

疾病住院医疗,保额是2万,免赔额为0,经社保报销后,社保内剩余部分,100% 报销。如果买了百万医疗险,正好可以覆盖其1万的免赔,住院医疗基本不用花钱。

正好覆盖百万医疗险的 1 万免赔额,住院医疗基本就不用花钱。意外身故保额是20万,小孩基本够用。

有医保的价格 636 元/年,整体竞争力还是很明显的。

重疾险保的是重大疾病,比如癌症(含白血病)、重症手足口病、心脑血管疾病。

一旦身患重疾,不仅治疗需要费用,而且可能几年无法工作。

家庭没有了收入,可日常支出不减,房贷、车贷依然要还,如果家底不厚,依然会陷入麻烦之中。

而重疾险是给付型,一旦某些疾病达到理赔标准,会把钱一次性给你。

买了50万保额的重疾险,保险公司会把50万的保额直接打到账上。

这笔钱,不管是用来治疗疾病,还是康复护理,还是用来还得病期间的房贷、车贷,都可以。

如果只有医疗险,治疗费用之外的开销就无法获得补偿。

四大险种中,重疾险的价格偏贵,如果预算不足,可以考虑用1年期产品过渡。健康福·重疾险(保1年)就比较合适:

健康福·重疾险(支付宝搜“国泰重疾险”)的保障比较简单:100 种重疾赔付 1 次,每次 100% 保额;

50 种轻症赔付 1 次,每次 30% 保额(仅限全面版)价格十分便宜,如果只买实惠版,30岁男性,50万保额每年只用375,大家都能负担得起。

另外,除了50万保额,这款产品还提供10万、30万两个版本,轻症可以选择是否附加,形态也比较灵活。

对于刚入社会的学生,或者暂时经济状况较差,没有预算配置长期重疾险的,就很适合用健康福·重疾险(保1年)来过渡。

怀孕是件很辛苦的事,妈妈们不仅要承担身体上的诸多不适,还要面临许多的孕期疾病风险。

然而,市面上大多数保险对生育相关的费用都是免责的,比如常见的医疗险,就不保分娩、流产、妊娠并发症(如妊娠期高血压、胎盘早剥)等情况。

所以孕产险市场需求一直很大,但产品却一直很少。

支付宝上这款幸孕儿·孕妇及新生儿医疗险(支付宝搜“国泰幸孕儿”),既能保妈妈的大部分孕期并发症,也能保孩子的大部分先天性疾病,很适合孕期妈妈投保。

首先,幸孕儿投保年龄放宽到了45岁,没有孕周要求,也没有限制多胎投保,门槛很低。

其次,涵盖30种妊娠并发症,像宫外孕、羊水栓塞、侵蚀性葡萄胎等妊娠并发症,都包含在内。

保额 200 万,免赔额 1 万,经社保报销后,剩下的费用可以 100% 报销。

这算是对百万医疗险的补充,因为一般的医疗险,对怀孕相关的费用,都是免责的。

另外,新生儿的先天性疾病住院费用报销,也值得关注。对绝大多数健康险来说,先天性疾病、遗传性疾病都是免责事项。

对刚出生的小孩,一旦发现先天性疾病,对家庭是严重的打击。

幸孕儿扩展了 30 种先天性疾病(比如唇腭裂、并指、脑积水等),经社保结算,扣除1万的免赔额后,最多能够报销80%,且保障会持续孩子到满一周岁,还是很给力的。

在所有人群中,老年人是最需要医疗险的。

老年人身体状况较差,患病概率高,理赔率也高。保险公司为了控制风险,会限制被保人的年龄。

不少医疗险,老人超过60岁就没办法购买了。

再加上,年纪大了,身体机能逐步退化,多多少少都会有点慢性病。比如高血压、高血糖等等,有了这些疾病,保险公司拒保的概率也很大。

如果有人为了促单,跟你说“没事,你不说,保险公司也不知道“,千万要当心了,很有可能导致拒赔。

如果家里老人年纪比较大,或者有三高、冠心病等慢性病,百万医疗险买不到,又想给他们一份保障的,不妨看下孝顺保。

我们先看图:

孝顺保(支付宝搜“国泰孝顺保”)本身是款防癌医疗险,最高保额 400 万,免赔额 2 万,100% 报销。

符合条件的前提下,即使老人有常见的三高、糖尿病,也都有机会购买。

投保之后,可以申请免费的体检,确认体检结果后可领取升级保障。

●标准体:不享有升级保障,但额外享有8000元的意外骨折医疗保障;

●次优选体:除外部分疾病责任后享有升级保障;

●优选体:无条件享有升级保障。

升级后的产品,保障就从癌症扩展到了一般疾病,防癌医疗险就变成了百万医疗险。

孝顺保略有不足的是,免赔额有点高。

但从整体来说,还是划算的,毕竟赠送的全套体检,市场价也不便宜,而且还有机会升级保障,如果买不了其他产品,不妨看看这款。

保险没有最好之说,千人千面,适合自己的就是最好的。

今天这几款产品,都是在某个细分领域拔得头筹的产品,绝对性价比不一定是最高的,但有些朋友来说,可能就是比较好的选择。

_副本.jpg)

先生

女士

获取验证码