真便宜or真忽悠?小淘气1号少儿重疾险怎么样?

最近有一款叫“小淘气1号”的少儿重疾险还不错。说是价格很便宜!

而且,没到理赔门槛的疾病,只要符合条件也能赔,还有住院日额保险金能选。

不仅仅覆盖重大疾病、轻中症,只要你想保障全,孩子 日常跌倒摔伤住院、感冒发烧住院等情况 也能赔到手,1张保单能有7重保障。

非常适合想一份重疾险就搞定孩子保障的家长们选择。

当然了,光看亮点还不够,我们还要看下 小淘气1号重疾险 处于市场上什么位置。

接下来一篇文章带你搞清楚小淘气1号重疾险保障情况+最新的少儿重疾险PK。

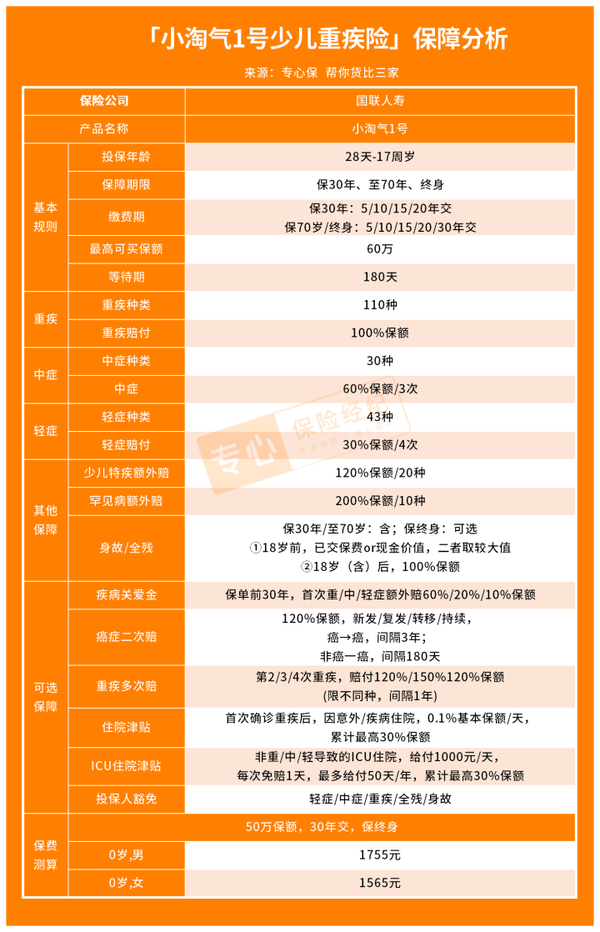

一、小淘气1号重疾险 保障什么?

给孩子选重疾险有3点要注意:

1)基本条件 要符合——孩子满月了才能买,身体情况要符合健康告知(不符合可能会延期承保,或者被加费/拒保;特别注意早产、难产、黄疸等情况)

2)重疾险基础保障 要到位——注意看重疾、轻中症、少儿特定疾病/罕见疾病的 赔付次数和比例,更仔细的可对比不同疾病的理赔标准(可找专业人士协助)

3)可选责任 按需选择——不同重疾险配有特殊的可选责任,常见的有额外赔、二次赔、多次赔、津贴责任等。津贴附加一般比较便宜,注意看什么情况赔/不赔。

最后,综合看下价格就行啦~

价格影响因素多,不能单一看数字,咱重点关注 想给孩子准备的保障 到位了没有!

1️⃣ 重疾险基础责任分析

给孩子买保险,主险保什么直接决定了这份重疾险值不值得买!

小淘气1号重疾险基础保障上,真的没话说。每项责任都很好理解,而且也没有捆绑很多其他的责任。有些特殊的保障也能在可选责任里面找到,对我们来说,能自由选择、没啥限制。

核心的责任就是保 重疾+中症+轻症+少儿特疾及罕见病,

具体的赔付比例和次数,也给大家整理出来了,一点都不逊色!

- 110重疾,100%基础保额,赔1次

- 30种中症,60%基础保额,最高3次

- 43种轻症,30%基础保额,最高4次

- 20种少儿特疾,额外赔120%保额(如,买60万保额,初次白血病赔132万)

- 10种罕见疾病,额外赔200%保额(如,买60万保额,初次肺淋巴管肌瘤病赔180万)

少儿特定疾病及罕见疾病有额外赔付,还不限制年龄(部分重疾险30岁前才能赔),

万一有啥情况,也有足够的资金给孩子争取更好的治疗。

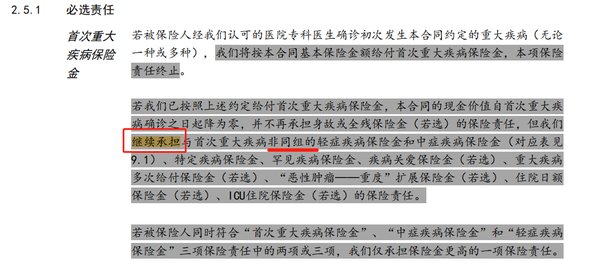

更惊喜的是,小淘气1号重疾险 重大疾病赔过之后,非同组中症、轻症/可选责任 还能赔!

一般来说,重疾险赔过一次重疾之后,合同就结束了。重疾结束后还有继续承担的责任,这份保单的价值有大提升!如果选的保障时间是保至70岁或保终身的,孩子后续的保障也有着落。

2️⃣ 重疾险自选责任分析

小淘气1号重疾险还可以在 基础责任 上增加不同的保障。

这部分责任都是另外的价格,相对来说,二次赔、多次赔、额外赔的保额更高,会贵一点儿。 津贴责任 比较实惠,有些多出个二三十块就行。

家长们可以根据预算和想给孩子的保障来选!

- 癌症2次赔(额外120%)

第二次癌症的赔付,分为两种情况:

首次重疾是癌症,间隔3年后,再次患癌(新发/复发/持续/转移),还能赔120%保额。

首次重疾不是癌症,间隔180天后,确诊癌症,还能赔120%保额。

- 重疾多次赔

首次重疾之后,间隔1天,再患不同种的重疾还能再赔3次,赔付比例分别为120%、150%、200%保额。

- 疾病关爱金

保单前30年,首次确诊重疾可多赔60%保额,买50万赔80万!

若首次确诊的是中症,则多赔20%保额;首次确诊的是轻症,多赔10%。

这3项可选保障和市面上同类产品差不多~

- 住院津贴

首次确诊重疾后,不管是意外还是疾病原因住院治疗,都能赔0.1%保额,但最高能领30%保额。如果买50万保额,最高的话就是15万。

不限制住院原因,也就是说首次重疾之后,不管是跌倒摔伤、猫抓狗咬、感冒发烧住院,哪怕住1天也赔!附加上价格也不贵,每年50左右,就能有十万多的保障。

- ICU住院保险金

不是重疾、轻中症导致ICU住院,每次免赔1天,赔1000元/天,每年最多赔50天。

最高限额也是30%,跟住院津贴的额度一样。

这项可选主要是针对一些还达到合同上疾病赔付标准,但又需要进ICU治疗的情况。

有明确的数据显示:2007—2013年,婴儿细支气管炎入住ICU的 比例从6%上升至22%。少儿身体防疫还很弱,医生的治疗也谨慎些。

如果没有另外给孩子准备百万医疗险的可以加上。

- 身故/全残保险金

这里根据不同的保障期限做了区分:保30年或保至70周岁,是作为必选责任;时间更长的 保终身,如果需要这项责任需要选上才有。

除此之外,还能选投保人豁免。

万一投保人在缴费期内(需大于1年)不幸身故、全残,或是得了重/中/轻疾,给孩子买的这份保险,后续的保费可以不用交了,合同继续有效。

如果父母自己没买重疾险的,非常建议加上。

万一有什么情况,给孩子的保障也不会成为我们的负担。

整体来看,小淘气1号重疾险该有的都有了,还有丰富的可选责任,价格有一定的优势。

跟其他少儿重疾险比,小淘气1号重疾险会输吗?下面咱横向来看看!

二、跟其他少儿重疾险比 怎么样?

对比项多,咱自己选的话,一定要抓重点!

看准自己一定想要的责任,可要可不要的也不用太纠结。

1、从基础责任(重疾+轻中症+少儿特疾及罕见病额外赔)来看,

小淘气1号重疾险 和 慧馨安2022重疾险 不限制,想要的责任可以另行选择,自由度更高!

大黄蜂7号重疾险 必选责任带了“重疾前30年/10年赔160%”,

青云卫2号重疾险 带了“额外赔 重疾50%/中症20%/轻症10%”和 “身故/全残保险金”,

如果本来想选上这里的责任,对比就不影响。不想带这些责任,可选别的。

这里要特别提醒大家,在看价格的时候要把自带/可选也考虑进去~

(ps:表中的测算请注意看测算条件)

2、从产品相对优势来看,

小淘气1号重疾险——可选责任赔付高、价格实惠

慧馨安2022重疾险——津贴责任实惠、保30年价格便宜

大黄蜂7号重疾险——重疾/少儿特疾及罕见病 额外赔付高

青云卫2号重疾险——重疾/轻症保障病种数量多,额外赔付好

3、从不同保障期来看,

短期保障,大黄蜂7号、慧馨安2022有一定优势。

保终身,小淘气1号重疾险是不错的选择;想带身故责任可考虑青云卫2号。

重疾险看上去很复杂,对我来说,反倒是确定的合同条款给了很大的安全感。

搞清楚之后,心里很清楚保险的赔付边界在哪儿,能给到孩子的保障有多少。

保险从业以来,我也碰到多不少家长选来选去,最后干脆不买了,需要用到的时候只能吃哑巴亏。现在我们能了解到的信息非常多,产品好不好也更加清晰。

少儿重疾险各有所长,真要细化到某个疾病的理赔门槛,这比较就更难下结论了。

建议家长可以稍稍整理下预算、保障需要,需要协助的也可以直接找我呀~

---》请查收2023最新保险干货《---

【2023超全榜单】

【健康险-深度测评】

- 重疾险:

- 医疗险:

- 寿险:

- 意外险:

【其他保险:年金、增额寿、】

【热门少儿重疾险新品】

✅我是专心保险经纪,已获得小米集团近亿元投资;

专注于为客户提供一对一保险规划服务(包括方案制定、协助投保和理赔)等全流程服务。 从投保和售后都做你坚实的后盾!

⭐私人保险方案、保险问题解答欢迎随时来撩

新品测评

保险方案

热门文章

_副本.jpg)

最新文章