2023年最新一份保险榜单,值得买的保险只推荐这6款

都3202年了,这些是不是你在买保险的状态:

预算不多,哪款重疾险保障好又便宜?

哪家保险公司的产品靠谱?有哪些优秀产品推荐?

测评看得越多,越不会买保险?

别说你们了,就是当初刚入保险行业的我都会感到迷茫。

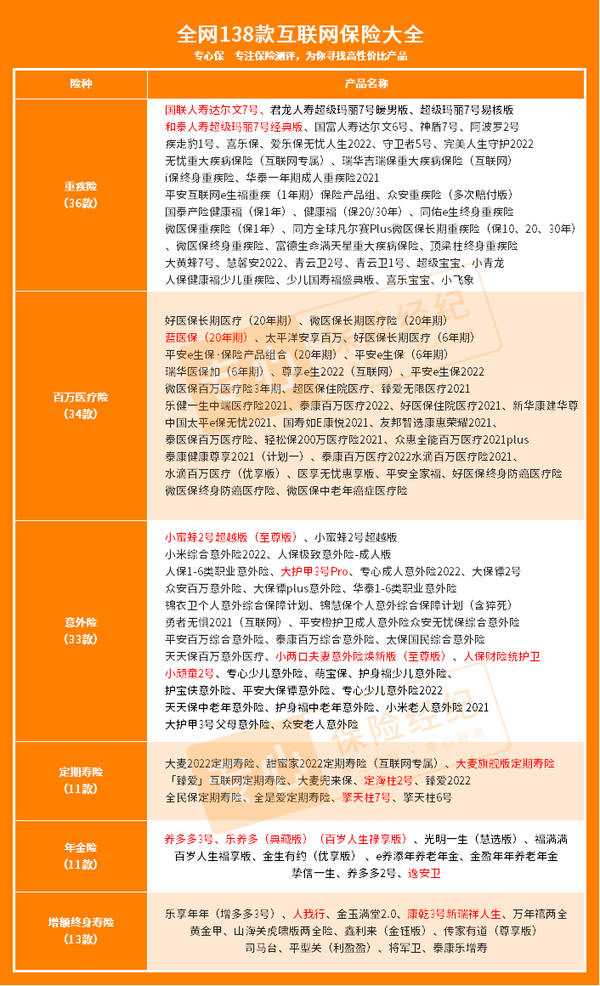

为了帮助大家又快又好买对适合自己的产品,小专花了好长时间深扒了138款互联网产品,并做了详细对比测评。

下面将会分别给出6大险种(重疾险、百万医疗险、意外险、定期寿险、年金险、增额终身寿险)各自的筛选标准。

而且,还整理出达标、且高性价比高的保险产品,方便大家直接抄作业!

希望这篇文章能帮助大家买到心仪的产品!

产品有点多,大家记得先“点赞+收藏”防走丢,避免需要的时候找不到~

当然,如果你不想看文章,想节约时间,可以戳这里↓,快人一步,为你量身挑选保险!

点击查看:2023性价比TOP3重疾险!

点击查看:2023性价比TOP3百万医疗险!

点击查看:2023性价比TOP3定期寿险!

点击查看:2023性价比TOP3意外险!

对比测算:2023热门年金险领取、收益

点击查看:2023高领取TOP3增额终身寿险!

一、最新高性价比的重疾险,建议这么选!

1、优秀的重疾险长啥样?

重疾险,又被称为“收入补偿险”。

只要确诊约定的疾病或疾病状态,并且达到理赔标准,就能赔钱。

买多少保额赔多少,不限用途,可以解决治病期间的看病费、误工费和后续康复费等。

根据多年保险行业经验,小专将重疾险的挑选要点,制定了一套“优秀重疾险”的测评标准。

什么样的重疾险才是合格,赔付比例多少算高,什么价格合适……,重疾险的测评标准都浓缩到这个表里了,咱们对照着看就行。

由于五六十岁的朋友,买到重疾险保额很低,还可能出现“保费倒挂”(即累计保费>保额)的现象。

50多岁买重疾险就太不划算了,就不建议去买重疾险了,这类朋友的保障方案,可以戳这里↓,我给你特殊定制哦。

本次测评的36款重疾险将围绕:重疾保障、轻症保障、中症保障、其它保障、价格,这5个维度筛选出9款优秀重疾险产品。

下面主要根据孩子、成人两个人群来推荐重疾险。

2、成人重疾险:这6款保障更好!

为了方便大家挑选,这里根据重疾险是否自带重疾多次赔付,将6款产品分为单次赔付、多次赔付两类重疾险来推荐。

下面小专会从6款产品各自最大的亮点来介绍它们,大家可以按需选择~

⭐单次赔付重疾险,推荐这4款!

✅达尔文7号:保费地板价,高性价比之选!

这是王牌重疾险“达尔文系列”最新推出产品,也是我目前最推荐的重疾险。

✏️推荐理由

(1)各项保障都很给力!

达尔文7号基础保障不仅达标,轻中症还比主流重疾险各多赔1次。

此外,还有这3大优势:

①重疾赔付后,特定条件下,中症、轻症还能继续赔!

- 确诊重疾并理赔,间隔90天后,不同组的中/轻症还能再赔1次

这项责任在几款儿童重疾险中有,比如青云卫2号、大黄蜂7号等,但在成人重疾险中,达尔文7号重疾险算是独家保障了。

想知道自己适合买达尔文7号重疾险?戳下方卡片,免费分析!

②保障灵活搭配

除了身故责任外,还有5个可供我们自由搭配的保障,而且各项保障都挺不错:

尤其是疾病关爱金、癌症二次赔可选责任,保障在重疾市场上也是数一数二的存在。

(2)价格创新低!

相比其他几款重疾险,达尔文7号不仅保障全面,无论何种配置,达尔文7号重疾险都是最便宜的。

比如,只选基础保障,堪称市场重疾险地板价!

30岁买30万,交30年,保到70岁,男性只需2100元/年,女性只需1920元/年

预算少的朋友,可以这样买达尔文7号重疾险。

投保达尔文7号重疾险,每年保费多少钱?戳下方卡片,免费测保费!

✋推荐谁买:

达尔文7号保障灵活选,丰俭由人,无论预算多还是少的朋友,都可以通过达尔文7号重疾险实现。

看重价格便宜、中症赔得多、心脑血管特疾保障、创新责任(重疾赔完,轻中症还能赔;ICU保险金)的健康朋友,可以优先考虑达尔文7号重疾险。

✅超级玛丽7号经典版:重疾赔得最高,60岁前同种重疾赔2次!

✏️推荐理由

作为网红重疾险达尔文7号的竞争对手,超级玛丽7号经典版的保障不分伯仲。

不仅基础保障达标,其他可选保障也可圈可点:

(1)保障优势:60岁前重疾赔得最高,同种重疾复发也能赔

①疾病关爱金(可选)

相比其他几款重疾险,超级玛丽7号经典版的重疾额外赔得最高。

附加这项责任后,60岁前首次重疾额外赔100%,相当于用一份钱买两份保障,买50万赔100万。

附加责任后,超级玛丽7号经典版重疾险多少钱一年?点击下方链接,免费在线测保费!

②重疾二次赔:同种重疾复发也能赔

60岁前首次得重疾后,间隔3年,再次确诊同种/其他重疾,赔80%保额

一般重疾险“重疾二次赔”的理赔条件,要求两次得的重疾不能是同种重疾。

比如:肺癌→肝癌,都属于恶性肿瘤,这种情况,其他重疾险一般不能赔2次重疾。

而超级玛丽7号经典版重疾险打破这个限制,同种重疾复发(持续状态除外)也能赔可以赔,理赔概率更高!

③癌症医疗津贴:领取条件更宽松

超级玛丽7号经典版重疾险,癌症复发只需间隔1年就能赔,每年领一笔津贴,年年有治病钱,可以鼓励病人积极治疗。

而且,如果同时满足癌症医疗津贴、癌症二次赔的理赔条件,两项责任可以叠加赔付。

(2)价格比较便宜:仅次于达尔文7号

推荐谁买:

关注60岁前首次重疾赔得多、同种重疾复发保障好的朋友优选超级玛丽7号经典版!

不知道选哪款?戳下方卡片,有专业人士为你挑选最适合你的重疾险!

✅疾走豹1号:运动达人,看重保额免费涨、大公司、老年保障好优选

✏️推荐理由

(1)大公司出品,理赔更有保障!

疾走豹1号重疾险由招商仁和人寿保险公司 承保,背靠招商局集团、中国移动和中国航信等大股东,实力雄厚。

(2)特色保障丰富

①运动达标,保额最高免费涨25%(自带保障)

投保后 5 年内,每年运动达标(每年有240天达到每天1万步,或者每天7000步且卡路里达450千卡),第二年就涨5%基础保额 。

疾走豹1号重疾险最多能涨 25%,买50万保额,最高涨到62.5万(基础保额越高,涨的越多,赔得就越多)。

非常适合喜欢散步、慢跑等爱运动的朋友选购,毕竟走走路,保额就能免费往上涨,身体健康的同时,还能薅到羊毛,真心不错!

②得轻症后重疾额外赔(自带保障)

如果得了轻症1 年内,初次确诊同组的特定重疾,额外多赔 30% 保额,买50万多赔15万。

③终身轻中重都有额外赔付(可选)

60岁前:确诊重、轻、中症,分别额外赔 80%、30%、15%。

60岁后:确诊重、轻、中症,分别额外赔 35%、20%、10 %。

大部分重疾险都是60岁前重疾、中症有额外赔付,而疾走豹1号轻中重症终身都有额外保障,保障全覆盖,也相当于再次增加了保额。

④老年特疾护理津贴(可选)

60 岁后,初次确诊严重阿尔茨海默病等老年特疾,达到约定的长期护理状态,每月能领 2500 元,最多领15万。

另外,疾走豹1号也能按需自由附加癌症2次赔、心脑血管2次赔责任,赔付比例属于一流水平。

整体来看,疾走豹1号重疾险的保障齐全,而且运动达标免费涨保额、老年保障非常优越。

戳下方卡片,即可进一步了解疾走豹1号,免费测保费!

✋推荐谁买:

疾走豹1号重疾险,非常适合喜欢慢跑等运动达人,以及看重大品牌、高保额需求、保障全面、老年保障好的朋友购买。

由于只能选择保障终身,价格比其他几款贵一些,预算不多的朋友,重点看达尔文7号、超级玛丽7号经典版重疾险。

✅超级玛丽7号易核版:核保超宽松,重疾赔付较高

✏️推荐理由

(1)重疾赔付比例较高,责任灵活选!

超级玛丽7号易核版重疾险的基础保障还不赖,自带重疾额外赔:

- 先确诊轻症或中症后,才得了首次重疾,可以额外赔30%

虽然“重疾额外赔”有所限制,但也还不错。

如果你觉得重疾额外赔30%不够用,还可以附加上“重疾保险金”责任:

60岁前首次重疾,额外赔50%

加上基础责任,重疾最高能赔180%,附加的保费也不贵。

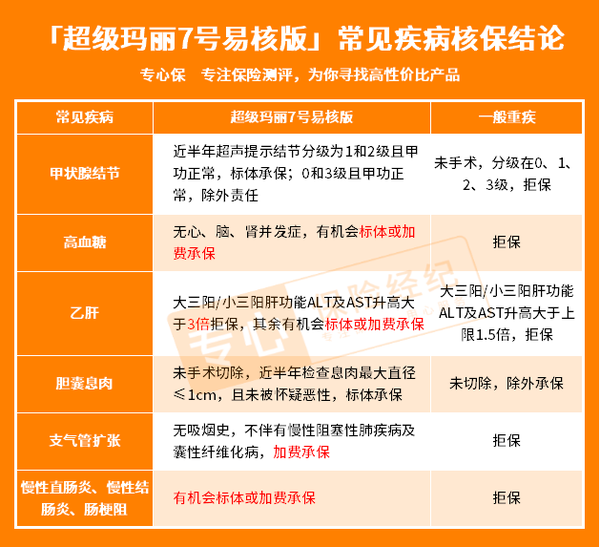

(2)核保很宽松,常见疾病容易投保

超级玛丽7号易核版重疾险,支持智能核保、在线加费承保、人工核保等多种核保方式,支持多达256种疾病、异常状态在线智能核保,操作方便,秒出核保结果。

这里整理出超级玛丽7号易核版对于常见疾病的智能核保结论。

可以看到,常见的甲状腺结节、乙肝、高血糖、支气管扩张等容易被其他重疾险拒保的情况,超级玛丽7号易核版重疾险都有机会正常承保、加费承保。

还有很多疾病核保结果,这里不一一列举。

如果你有甲状腺结节、乳腺结节、乙肝、高血糖、高血压等常见病,又不知如何投保,点击下方快速进入疾病投保通道↓↓↓

小小不足:

超级玛丽7号易核版缺乏癌症2次赔、重疾2次赔可选责任。

另外,它的身故责任是必选责任,保费相应会增加一些,在意这两点的朋友,请移步看其他几款重疾险。

✋推荐谁买:

如果你身体比较健康、或是预算不多,更建议优先选前面几款重疾险,保障好又便宜。

如果身体有些小毛病(高血糖、乙肝、甲状腺结节等),又想获得60岁前首次重疾额外赔付高、预算较多的朋友,可以试试超级玛丽7号易核版重疾险。

买超级玛丽7号易核版多少钱一年?戳下方卡片,免费测保费。

⭐多次赔付重疾险,推荐这2款!

不少朋友首次理赔重疾后,保障结束,因身体原因又无法买到别的重疾险。

得了一次重疾的朋友,比普通人更需要获得重疾保障。

因为即使他们达到临床治愈,由于身体变差、免疫力降低,比普通人再次得重疾的概率会更高。

而多次赔付的重疾险保障就很全面,重疾赔完了,保单继续有效,之后得了重疾还可以再赔。

当然,多次赔付重疾险也会更贵些,建议预算充裕的朋友,在重疾保额充足、保障终身的前提下,再去追求重疾多次赔付。

这里重点推荐2款多次赔付的重疾险:

✅阿波罗2号:女性买超便宜,吊打单次赔付重疾险!

✏️推荐理由

(1)重疾赔3次,女性买比单次赔付重疾险便宜!

重疾不分组赔 3 次,间隔期1年,第一次赔 100% ,第二、第三次都是赔 150%

不得不说,阿波罗2号重疾险真心便宜!!

尤其是女性朋友购买,真的便宜到家了!

阿波罗2号重疾险只选基础保障,与单次赔付的超级玛丽6号(附加“重疾二次赔”责任)对比:

投保阿波罗2号重疾险,男性只贵300多元,女性还便宜了200元,重疾比超级玛丽7号经典版多赔1次。

阿波罗2号与多次赔付的神盾7号重疾险对比:

阿波罗2号多赔1次重疾,且第二次重疾赔得更多,能赔150%,还没有首次重疾必须发生在60岁前的限制。

想知道自己买阿波罗2号重疾险多少钱?戳下方卡片,免费测保费!

(2)60 岁前轻中重疾都有额外赔(可选)

60岁前得重疾、中症、轻症分别多赔 60%、30%、10%

附加这项保障相当于变相提高保额,60 岁前重疾额外赔付一般,但中症额赔付属一流水平,还不错。

(3)附加重疾扩展金,所有重疾都能赔2次!(可选)

目前大部分重疾险,只有癌症、特定心脑血管疾病等少数疾病,才能同种疾病复发赔2次。

而阿波罗2号重疾险却可以做到【所有重疾都能赔2次】,真正做到所有重疾多次赔付全覆盖。

✋推荐谁买:

关注价格便宜、同种重疾复发风险的朋友优先考虑,尤其是是女性朋友,建议优先选购。

✅神盾七号:首次重疾赔付较高、重疾赔2次

✏️推荐理由

(1)重疾最高不分组赔两次,价格较便宜!(自带保障)

60岁前首次得重疾,间隔期3年后,再确诊其他重疾,能再赔100%

神盾7号重疾险也很便宜,自带了“重疾2次赔”保障、赔付比例还不错,价格只比单次赔付重疾险超级玛丽7号经典版贵了一点点。

ps:神盾7号要求第二种重疾必须是不同种重疾才能赔。

(2) 60岁前轻、中、重疾都有额外赔

60 岁前,首次得重疾、中症、轻症分别多赔 80%、30%、20% 保额。

相比阿波罗2号重疾险,神盾七号重疾险首次重疾、轻症赔得更多。

(3)高龄住院津贴:老年特色保障

没有得重疾的情况下,在60岁后,因意外或疾病住院,每天领0.1%保额,免赔天数5天,每年最高赔90天

老年身体机能较差,生病住院概率高,有了这项保障,神盾7号重疾险可以有效减轻不少老年住院成本,很加分。

除此之外,神盾7号重疾险也有心脑血管特疾2次赔、癌症2次赔,分别赔付120%、100%,大家可以按需附加。

✋推荐谁买:

预算不多,但又想拥有首次重疾赔付较高、重疾赔2次、看重老年保障好的朋友,可以考虑神盾七号重疾险。

不知道自己适合哪款重疾险?可以戳这里↓,免费领取个性化保险方案!

新品测评

保险方案

热门文章

先生

女士

获取验证码

相关文章