新出的超级玛丽7号重疾险怎么样?和达尔文7号重疾险比,买哪个好?

成人重疾险的两大王牌,“超级玛丽”和“达尔文”两大系列当之无愧。

最近,这两大系列都更新迭代到第7版本——超级玛丽7号、达尔文7号重疾险。

超级玛丽7号和达尔文7号相比,到底哪款重疾险更好?买哪个性价比更高?

别急,这就来盘点一波,主要通过这3方面:

- 达尔文7号和超级玛丽7号相比,谁更容易买?

- 达尔文7号和超级玛丽7号相比,基础保障谁赔得更多?

- 达尔文7号和超级玛丽7号相比,可选保障谁更优秀?

不想看长文?戳下方卡片,有专业的规划师为你详细分析解答,免费测保费&答疑!

一、达尔文7号和超级玛丽7号相比,谁更容易买?

产品再好,买不到也白搭!

因为买保险,谁都绕不开的问题就是健康告知。

健康告知越宽松,能够正常购买的概率当然也就越大。

所以,我们先来对比一下二者的健康告知情况,看看有什么差异,哪个产品更宽松。

达尔文7号重疾险和超级玛丽7号重疾险,两款健康告知的区别重点有这几个:

1、体检异常:达尔文7号更宽松!

超级玛丽7号重疾险只询问近 1 年的检查异常情况,询问对象包含我们体检常见的血液检查、尿液检查、心电图等,涉及范围较广。

达尔文7号询问的是近 2 年的检查异常情况,不过它询问的对象没有超级玛丽7号那么细致,只针对下面特定的这几项。

2、身体异常:达尔文7号更宽松!

像反复头痛、头晕、咳血、胸痛、血尿、便血、消瘦、不明原因发热等异常情况,超级玛丽7号重疾险要求只要目前有或者曾经有过都需要告知。

而达尔文7号重疾险限定了时间,如果是最近的 6 个月内出现过的,才需要告知,相对宽松一点。

其他还有些细节上的区别,我就不一一列举了。

3、血压异常:超级玛丽7号更宽松!

达尔文7号重疾险告知比较严格,高血压(收缩压> 140mmHg 或舒张压> 90mmHg )就需要主动告知。

而超级玛丽7号重疾险对应的指标值为收缩压≥ 160mmHg 或舒张压≥ 100mmHg 才需要告知。

健康告知问题比较多,如果涉及到上述情况或者是有其他问到的情况的,一定要如实告知。

如果不知道如何投保,点击下方快速进入疾病投保通道↓↓↓,免费为你解答疑问!

二、达尔文7号和超级玛丽7号相比,基础保障谁赔得更多?

要做产品的对比,第一步我们先看基础保障如何,也就是重疾、中症、轻症。

主要看这几个方面:

- 赔付次数和赔付比例

- 高发病种是否包含

- 保费竞争力如何

废话不多说,我们先看对比图:

1、基础责任的赔付情况:达尔文7号更优秀

赔付比例上,达尔文7号重疾险和超级玛丽7号重疾险没有区别,都一样。

差别在赔付次数,达尔文的中症和轻症各多赔了 1 次,可别小看这一次,同样买 50万 保额,达尔文7号中症能多赔 30万 ,轻症能多赔 15万 。

另外,虽然达尔文7号和超级玛丽7号中轻症赔付比例一样,但是达尔文7号重疾险的中症包含 35 种,比超级玛丽7号多了 10 种。

这就意味着,能按照 60% 比例赔付的疾病更多,达尔文7号重疾险拿到更高赔偿金额的概率更大。

从这点上来看,达尔文7号胜出。

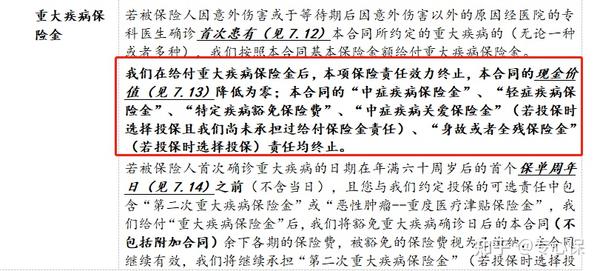

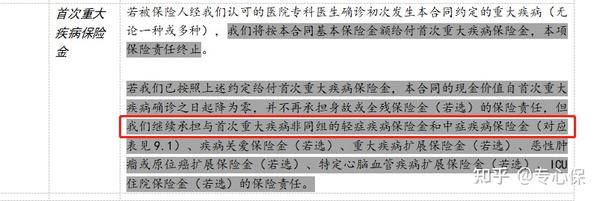

另外,还要强调一点,市面上大多数重疾险,首次确诊疾病为重疾,赔付完后,中症、轻症的责任也就终止了,比如超级玛丽7号。

但是达尔文7号重疾险,只要是不同组的中症、轻症,还能再赔。

举个“栗子”

比如,小李买了 50万 保额,投保 1 年后,确诊了肺癌,半年后因为意外导致中度昏迷(属于中症)。

超级玛丽7号重疾险只能赔 50万 ,达尔文7号能赔 80万 。

这是达尔文7号重疾险的独家优势,保险公司可以说是非常有诚意了。

想知道自己买达尔文7号重疾险,需要多少钱?点击下方卡片获取投保入口↓↓↓

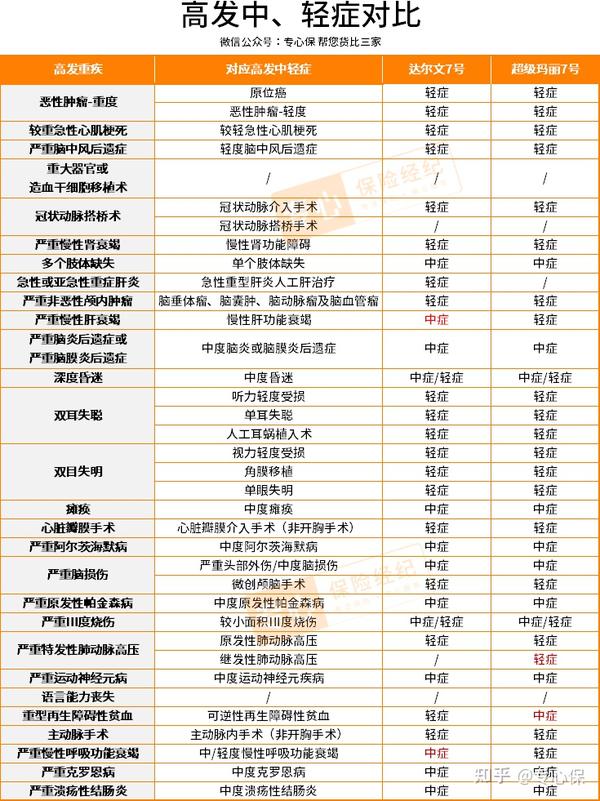

2、高发疾病的覆盖情况:达尔文7号略胜一筹!

28 种高发重疾银保监会都有统一规定和标准,我们重点要关注的是高发中轻症。

可以看到,高发的中轻症,达尔文7号和超级玛丽7号几乎都没有缺失。

仔细看,还是有些细微区别。

- 继发性肺动脉高压,超级玛丽7号按轻症赔付,达尔文7号没有包含。

- 可逆性再生障碍性贫血,超级玛丽7号按中症赔付,比达尔文7号赔得多。

但是慢性呼吸功能衰竭、肝功能衰竭、双侧睾丸切除术、双侧卵巢切除术等,达尔文7号都是按照中症赔付,比超级玛丽7号赔得要多。

综合来看,达尔文7号重疾险略胜一筹,不过超级玛丽7号重疾险也不算差。

投保达尔文7号重疾险,每年要花多少钱?点击下方卡片,免费测保费:

3、保费价格:达尔文7号更便宜!

显而易见,不管是保至 70 岁,还是保终身,只选基础保障,达尔文7号重疾险都更便宜。

而且,保至 70 岁,超级玛丽7号最长缴费期只有 20 年,达尔文7号能选择 30 年缴费。

缴费期拉长,能降低每年的保费压力,而且有豁免责任的情况下,缴费期越长,意味着能享受保费豁免的时间越长,如果出险时间在缴费期间内,能免交保费的概率更高。

综上,如果是买基础保障,更推荐达尔文7号重疾险。

自己买这2款重疾险,分别需要多少钱?点击下方卡片,免费测保费/对比!

三、达尔文7号和超级玛丽7号相比,可选保障谁更优秀?

我把达尔文7号和超级玛丽7号的可选保障以及对应保费做个对比,给大家一个大致参考。

达尔文7号重疾险的可选保障非常丰富,可选 5 项,还创新增加了ICU住院保险金。

如果没有达到重、中、轻症的理赔标准,但是又在ICU病房连续住院 7 天,也可以获得 30% 保额的赔付,买 50万 保额能赔 15万 。

价格也不贵, 200 块左右,挺实惠的。

心脑血管疾病二次赔,超级玛丽7号重疾险没有,达尔文7号重疾险有,10 种心脑血管疾病额外赔 120% 保额,间隔期也没有坑,如果是有心脑血管家族病史的,可以附加一个。

接下来,我们重点来看看达尔文7号和超级玛丽7号都有的这三项:疾病关爱金、癌症二次赔、重疾二次赔。

我们加上保费维度,一起对比:

1、疾病关爱金:更推荐超级玛丽7号重疾险!

达尔文7号重疾险和超级玛丽7号重疾险都包含重疾的额外赔和轻症的额外赔。

在60 岁之前:

- 首次确诊重疾,超级玛丽7号比达尔文7号多赔 20% 。

- 首次确诊中症,达尔文7号比超级玛丽7号多赔 10% 。

附加这项保障后,达尔文7号重疾险能便宜一百来块。

但综合来看,我还是会更加推荐超级玛丽7号重疾险。

原因很简单,重疾额外赔得更多,和中症比起来,重疾花费更高,康复时间也更久,重疾多赔点钱,对整个家庭的经济冲击就小一点。

投保超级玛丽7号重疾险,每年要花多少钱?点击下方卡片,免费测保费:

2、癌症二次赔:达尔文7号表现更佳

达尔文7号重疾险的癌症二次赔责任包含轻度和重度:

- 如果是轻度,比如原位癌和轻度恶性肿瘤,额外赔 30% 保额。

- 如果是重度恶性肿瘤:额外赔 120% 保额。

而超级玛丽7号的癌症二次赔责任就简单很多,是用癌症津贴的形式赔付:

首次确诊为癌症,间隔1年后,仍然为癌症状态,每次额外赔 30% 保额,最高赔 3 次,累计赔 120% 保额。

如果首次确诊就为恶性肿瘤-重度状态,间隔 1 年后超级玛丽7号有机会赔 40% ,达尔文7号只能是间隔 3 年后才有得赔。

但总的对比下来,还是达尔文7号更胜一筹,原因有二:

- 价格更便宜,比超级玛丽7号平均便宜了两百多;

- 赔付范围更广,轻度和重度都包含,而且从非癌到癌,也能额外赔。

3、重疾二次赔:达尔文7号略胜一筹!

达尔文7号和超级玛丽7号的重疾二次赔,都规定要在 60 岁前。

60 岁前,距离上次确诊 1 年后再次确诊重疾,每满 1 年,达尔文7号重疾险的重疾保额恢复 20% ,满 5 年及以上即可恢复到 100% 。

而超级玛丽7号重疾险则是:60 岁前,首次确诊重疾间隔 3 年后再次确诊,可额外赔 80% 保额。

两者各有优劣:

超级玛丽7号重疾险的优势在于同种重疾(不同部位)也可以赔(持续状态除外),但缺点是间隔期较长,要三年。

达尔文7号重疾险的优势是间隔期短一些,为 1 年,但是额外赔付比例要满 5 年后才能到 100% 。

按同样的 3 年来算,超级玛丽7号要比达尔文7号赔得多,如果是 5 年及以上的,达尔文7号比超级玛丽赔得多。

价格上面,也是达尔文7号更加便宜,总的来看,达尔文7号略占优势,戳下方卡片,免费测保费/投保!

总结一下

总的看下来,达尔文7号和超级玛丽7号,虽然各有点小缺陷,但瑕不掩瑜,能长期跻身于成人重疾险 top 行列,也的确是因为各自的独特优势很能打。

简单做个总结建议吧:

①如果只买基础保障:推荐达尔文7号重疾险,赔得更多;

②如果想要附加疾病关爱金:推荐超级玛丽7号重疾险,重疾额外赔得更多;

③如果是有心脑血管家族病史:推荐达尔文7号重疾险,可以附加心脑血管特疾二次赔;

④如果更加关注癌症二次赔:推荐达尔文7号重疾险,更便宜,赔付范围更广。

当然了,以上推荐只针对健康体来说,如果是有些疾病异常的,大家可以先重点看看第一部分的内容,找到对应的异常情况,谁更宽松,就优先考虑哪个。

如果你是保险小白,或者想省心省力给自己和家人配上合适的保险,可以来找我

,免费解答你的疑问,量身搭配保险!本文对你有帮助的话,记得点赞+收藏,也可以分享给有需要的朋友。

---》请查收2022最新保险干货↓《---

孩子重疾险:

医疗险:

寿险:

【其他保险:年金、增额寿、齿科险】

✅我是专心保险经纪,已获得小米集团近亿元投资;

专注于为客户提供一对一保险规划服务(包括方案制定、协助投保和理赔)等全流程服务。 从投保和售后都做你坚实的后盾!

⭐私人保险方案、保险问题解答欢迎随时来撩 @专心保

新品测评

保险方案

热门文章