从保险小白到给全家人配齐保险,这些坑你千万别踩,值得收藏!(内附保险配置思路+家庭保险方案)

前段时间,大师兄终于解决了一桩心事。

从事保险行业七年来,我每天都会帮不少用户配置保险方案,这已经不是什么新鲜事了。

不过我有个老同学,姜哥,愣是与众不同。

为了给他全家配好方案,我花了整整几个月的时间。

过程很曲折,也很有意思。

怎么个有意思法呢?

就这么说吧,他差点把保险小白容易踩的坑踩了个遍……

在征得他的同意后,我决定把这段有趣的经历分享给大家,希望能够给屏幕前的你一些启发。

特别说明:为了尊重个人隐私,文中细节信息已全部进行模糊化处理,姜哥系化名。如有雷同,纯属巧合。

同时大师兄结合了一些案例,整理了一份不容易踩坑的保险清单,感兴趣的话可以了解下:

重疾险:2022产品精选(可点击)

医疗险:2022产品精选(可点击)

意外险:2022产品精选(可点击)

定期寿险:2022产品精选(可点击)

“有了孩子后,我才开始关注保险”

姜哥是我一个多年没有联系的老同学,前段时间由于搬到了同小区,才重新熟络起来。

他第一次问我保险的事,是在他家二娃高烧整夜以后。

见到他时,他连胡渣都没心思刮干净,眼里也藏着不少红血丝。

“哎,我家小子虽然调皮,但生下来没去过几次医院。闺女这几年动不动往医院跑,实在是太受罪了。”

对此我深表认同,我家小的也是相对体弱,孩子生病了,父母看在眼里,疼在心里。

不过这次去医院,姜哥遇到了个让他特别难忘的事情。

他在吸烟区,看到了一个很颓丧的年轻男人,本想给对方打打气,却意外得知对方的孩子在几天前查出了白血病。

他们的经历前半段相似极了,都是孩子半夜发烧,到医院就医。

后半段却是截然不同。

姜哥女儿清晨就康复回家;而那人却被告知准备好至少 30 万医疗费。

这件事情,让姜哥认真反思起了自己家庭情况。

虽然两口子收入还不错,但身上背着 20 多年的房贷,下头有两个小的,上面还有三位老人。

说不上省吃俭用,却也需要精打细算。

万一哪个孩子遇到了这样的恶疾,就算能筹出来几十万,往后家人的生活又该怎么办?

说到这里,姜哥深深地皱起眉头,他迟疑几秒,开口问我:

“既然你在保险行业,那有没有给自家两个孩子买保险?你说我要不要给我那两个也买上?”

1、买保险还要讲“四大原则”?

适合小孩的保险肯定是有的。

但身为一个专业的“保险人”,我在配置保险时,一定会遵循这 4 个基本原则。

姜哥听了以后有些不解,怎么买个保险还有这么多条条框框?

我便解释道,虽然是叫四大原则,但并不是什么条条框框,而是根据我这么多年来的经验总结出来的一套通用保险思路。

(1)先规划,后产品:在看具体产品以前,先要做好整体规划,比方说我们需要确定计划给谁买?有多少预算?

(2)先大人,后小孩:谁负责赚钱,就优先给谁买保险。大人的平安才是孩子健康成长的前提,小孩子生病了有大人可以照顾,但大人出事了就无人兜底了。

(3)先保额,后保费:保额是指保险公司能赔的钱,保费则是我们要交的钱,我们不能够为了少花钱而过度缩减保额,这样有可能导致真正要用保险时额度不够。

(4)先保障,后理财:钱虽然重要,但毕竟还是身外之物,应该先完善基础保障,再考虑理财。

姜哥听完先是点了点头,不过紧接着,又摇了摇头。

他觉得我说的这几个原则不无道理,但是也觉得买保险这事儿吧,没必要非得“先大人,后小孩”。他的原话大概是这个意思:

“作为成年人,我们肯定会注意自己的健康,也不会去做那些危险的事,应该问题不大。但小孩子身体比较弱,又调皮,肯定比大人更需要保险。”

我笑了笑,认同他说的也有道理,每个人对于保险有自己的看法,这是再正常不过的事情。

最后,我们的话题又回到了孩子保险上。

姜哥问:“那你具体给我说说,有没有什么保险,可以让小孩子生病少花点钱的?”

我答:“这样吧,我先帮你把孩子的保险配出来一套,如果有其他问题,我们再随时联系。”

姜哥表示这样也可以,省的自己到处去查资料。

2、儿童要买哪些保险?

姜哥家的两个小孩,大的今年 5 岁,是个男孩,身体健康但调皮捣蛋;小的才3岁,是个经常要跑医院的腼腆女孩。

一般来说,在给小孩子买好少儿医保后,其实再补充这 3 种就够了:医疗险、意外险和重疾险。

- 医疗险能够有效地对医保进行补充,给孩子更全面的医疗保障。其中百万医疗险一般有百万保额和万元左右的免赔额,能够稳定续保,报销癌症等大病的治疗费用;小额医疗险则一般只有万元左右的保额,免赔额在百元以内,主要针对小病小痛的报销。

- 重疾险是直接给付保额的保险。一旦达到理赔标准,就会把钱一次性给你,买多少万保额就赔多少。这笔钱可以自由支配,相当于父母照顾孩子停工期间的收入损失,可以用于孩子病后的康复、日常开销等等……

- 意外险则能够为孩子们覆盖所有意外导致的风险,意外医疗/伤残/身故都能保障,价格也很便宜,一般也就一两百。

所以整体来看,根据姜哥两个孩子的具体情况,我建议给两个孩子分别配上百万医疗险、意外险和重疾险,然后给身体比较弱的小女儿再额外补充一份小额医疗险。

姜哥觉得这个思路挺不错:医疗险加上重疾险的组合,能够很好地解决他原本的忧虑;而意外险的价格也不贵,搭上一份,以后意外磕磕碰碰也不用担心了。

于是他和我约好了几天后再碰一次,叫我给他配出来具体的方案,他也趁着这几天也再去多多了解一下,不懂的再来问我。

如果你需要给自己的孩子投保,可以参考以下保险搭配思路,1000元左右配齐全面保障:

3、居然还有到期返钱的保险?

几天后再见到姜哥时,他迫不及待地掏出了手机,还没等我开口,就先向我展示了下面这款产品,问我这个产品怎么样:

我定睛一看,心里已经大概有数。

产品究竟好不好,分析完了才知道,我先帮姜哥提炼了一下图中这款产品的主要信息:

- 基础责任:可保 120 种重疾,出险了赔 50 万,70 岁未出险则返还保费;

- 附加责任:保障 10 种轻症,每种疾病赔 1 次,每次 15 万,累计最高 3 次。

我们总结一下,也就是说:

- 如果保障期间没有出险,30 年共交 14 万,70 岁返 14 万;如果出险了,一分不返!

- 基础保障只有重疾保障,如果选择附加轻症保障,总共要交 16.6 万,照样只返 14 万!

为了方便理解,我这里用一款目前比较主流的非返还型重疾险和这款返还型重疾险做了对比,我也把当时用来做对比的两款产品草图整理成了表格,也一起展示给大家:

可以看到,右边这款非返还型重疾险不仅有100+种重疾保障,还自带 43 种轻症、30 种中症和 20 种少儿特疾额外赔保障,买 50 万保额最高能赔上百万!

说到这里,姜哥又问我:

“那后面这种产品它能返钱吗?如果不能返钱,到时候没出险,不就一分钱都没有了吗?这不就不划算了吗?”

我赶紧说,先别急着下定论,划不划算,咱们来算笔账就知道了。

就拿 5 岁男孩保费为例,两款产品每年保费相差 3960 元,如果我们按 30 年交的情况,直接拿这笔钱理财,年化收益只要能达到 0.32%,就能在70岁时拿到 14 万!

姜哥看着计算机上的 0.82% ,又再确认了一下两款产品的保障差异,陷入沉默。

他原地消化了一会儿,最后心服口服地说,想看看我配的方案。

4、这套儿童方案确实保障全面

虽然前面讨论了一番“划不划算”的问题,但姜哥也和天下的父母一样,更关心的其实还是保障是否全面的问题。

所以我在搭配方案时,除了确认孩子们的基本情况以外,也是尽可能地给两位小朋友搭配全面的保障。

具体方案如下:

这套方案保障兄妹二人,总保费为 4583 元,人均 2000 多一点。

姜哥看到以后觉得非常吃惊,毕竟前面他看的那一款产品,单是一个孩子的重疾险就要 5000 多元,所以他以为

两个孩子配齐保障怎么也要上万元。

当然,产品好坏不仅仅是看价格,接下来我就来简单分析一下,这套方案具体保些什么:

(1)医疗险

百万医疗险方面,我为两位小朋友搭配了蓝医保长期医疗险(20年期) 。

这款产品最大的优势之一就在于能够保证续保 20 年,后面无论是身体变差,还是申请理赔,甚至是产品停售,都不用担心续保的问题,保障一直都在;

这款产品另一亮点在于,整体报销条件也很不错,因疾病或意外住院,经社保报销后超过 1 万免赔额的部分,满足条件都可以报销。

此外,我建议可以花几块钱附加外购药保障,医院外买的88种抗癌药也能 100% 报销。

由于妹妹体质较弱,我为她额外搭配了一份小额医疗险——少儿门诊暖宝保超能版,

这款产品包含1 万元门急诊保额和 2 万住院医疗保额,正好能够弥补上蓝医保的“空缺”。

(2)重疾险

重疾险对于两位小朋友非常重要,我结合各方面因素考虑,建议配置大黄蜂7号(全能版)。

50 万的重疾保额,不仅包括了30/15 万的中/轻症保障,如果在保单的前 30 年(哥哥 35 岁前;妹妹 33 岁前)确诊重疾,还能再额外赔 30 万。

此外,也包含了20 种少儿特疾额外赔(保单前 30 年赔 75 万;30 年后赔 50 万)和100 万的罕见病额外赔保障。

也就是说,即使家长为了照顾孩子而暂停工作,有了重疾险的理赔款,家庭经济几乎不会受任何影响,更不用省吃俭用、节衣缩食。

(3)意外险

最后,我为两位小朋友选择了目前性价比较高的专心少儿意外险2022(尊贵版)。

50 万意外身故/伤残只需要 168 元/年,

同时意外医疗保额 5 万,0免赔,100%报销,整体报销条件很不错。

姜哥听完了我的介绍,看起来还是比较满意的,尤其是考虑到两位孩子不同情况给出了不同的搭配,进一步提高了实用性,也让保障更加的全面。

而整体看下来,这套方案的的价格也很美丽,甚至可以说是比他想象中的便宜很多。

后来姜哥回家以后给我发信息。

这都是后话了。

“一次意外,让我意识到了自己同样需要保险”

再和姜哥聊起保险是在一段时间以后了。

契机,是因为他开高速时遭遇了一场“生死劫”。

1、成年人也会有难以回避的风险

大概在我们见面的几天前,姜哥自驾回了趟老家。

当时天气阴沉,他以 120km/h 左右的速度开在左侧道上。

开着开着,他感觉正前方一辆黑色小轿车有些不对劲,但又说不上是什么情况,而右后方有辆大卡车,此时变道也不合适。

危机就出现在刹那间,姜哥发现前面的黑车居然停着的!!!

紧急之下,他的大脑一篇空白,下意识猛踩油门往右窜去。

左侧后视镜与黑车险险擦过,后方卡车同时响起巨大的鸣笛声。

没撞上!安全了!

但还没来得及松一口气,他听见后方传来巨响。

原来是后面的车居然径直撞上了那辆违规停靠在高速路上的黑车!

此后的情况姜哥并不清楚,高速上,他只能继续以120km/h 速度开向目的地。

而这短短的几秒,却令他好几天夜不能寐,甚至可以说终身难忘。

那辆车为什么会违规停在高速上?后来撞上那辆车的人怎么样了?自己应对这件事情的反应是否妥当?如果以后再遇到这样的情况又该怎么处理?

最关键的是……

这次自己幸运地与“死神”擦肩而过,下次呢?

就算自己遵守规则,平时注意身体健康,也还是无法躲开所有的风险。

而一旦自己出事了,家里的妻子、孩子和老人又该怎么办?

思索再三,他决定再聊找我聊一聊。

2、成年人要买哪些保险?

姜哥遇到的这个意外事件,让他觉得自己非常迫切需要能够保障自己生命安全的保险,尤其像是交通意外事故这样的情况。

那么针对于他个人情况,最优先考虑的就是意外险和定期寿险。

意外险一般是涵盖意外身故、伤残和医疗三方面,有些产品也包含猝死保障,因为上次已经说过了,这次我再讲一下定寿。

定期寿险的责任非常简单,在保障期限内,只要身故和全残就会赔钱。

它最主要的作用就是,当家庭的经济支柱发生身故或全残后可以拿到一笔赔款,能够解决经济收入中断的麻烦,像是姜哥夫妻俩这样需要承担较重家庭责任的人就很合适。

这也和姜哥考虑的一样,万一自己出现了什么极端情况,家人还能够使用保险金继续生存。

不过话又说回来,上面提到的这 2 类保险,无法涵盖疾病方面的保障,如果希望获得更加全面的保障,医疗险和重疾险对于成年人而言也是必不可少的。

3、“大而全”的产品坑在哪儿?

说到这里,姜哥突然想起来以前和朋友聊天时也看到过一份成年人的保单。

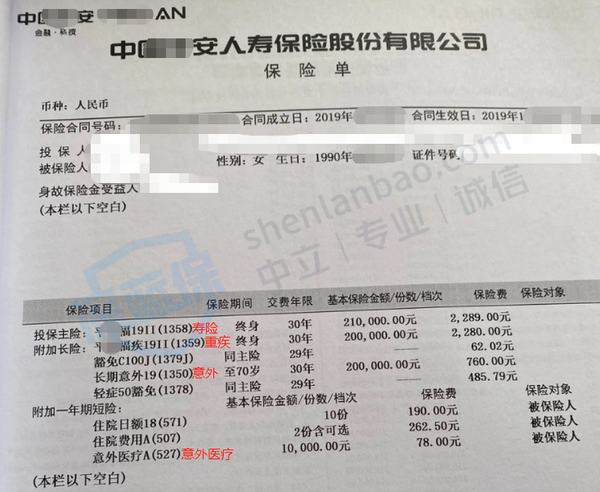

他印象中这份保单保障特别全面,于是便试着翻了一下手机里的存图,没想到真的找到了。

我看了这份保单后,这样告诉姜哥:

这份保单给外行人,乍一看的确保障全面,价格也在可接受的范围内;但如果认真剖析一下,就会发现套路满满,非常不划算!

姜哥一下子来了兴趣,反问我:

这份保险看起来也不是上次那种“返还型”保险,而且保障很全面,怎么又“套路满满”了呢?

我们可以先把这份保单的主要信息梳理出来:

21万的终身寿险+20万终身重疾险+20万的长期意外险+1万元的意外医疗+其他附加责任

那么,坑在哪儿呢?

第一,寿险和重疾险保额共用,只能二赔一。

根据产品条款可以得知,如果生了大病重疾险赔了 20 万,寿险就只剩下 1 万的额度了,相当于 1 份保障花了 2 份钱!

第二,意外险的保障,性价比极低。

20 万保额每年要 760 元,而且因为没有意外医疗保障,又额外附加了一份 1 万元的意外医疗,每年还要再多花 78 元!

其实,一般表现比较好的一年期的意外险 50 万也就 100 多,而且身故/伤残/意外医疗/住院津贴/猝死保障一应俱全。

第三,整体保额不足,无法满足需求。

这份保单每项责任的保额都不高,20万、21万很难满足现在一线城市的消费水平。

这样梳理一轮以后,姜哥再看这份保单,怎么看怎么嫌弃。

最后,他交代清楚了他们两口子的情况,想请我帮忙搭配一套更加合理的方案。

4、夫妻方案还能这样搭

这次姜哥非常积极,第二天就来找我问他俩的方案配好了没有。

考虑到他俩是夫妻一同购买,所以我不仅基于他们的情况对比了几十款性价比比较高的产品,还特地试算了一些夫妻互保类产品的综合性价比,最终给出如下方案:

这套方案对于咱们大多数人而言,可以算得上是中等偏上的配置了。

毕竟姜哥生活在一线城市,整体经济条件还是不错的,所以预算在 2 万元左右。

接下来,我就来简单给大家介绍一下这套夫妻方案:

(1)医疗险

百万医疗险这里,我同样是为夫妻两配置了蓝医保长期医疗险(20年期)含外购药。

夫妻俩分别能获得 200 万住院保额和 400 万的重疾住院保额,

两人加起来也才只要 700 元出头,性价比极高。

能保证续保 20 年,整体报销条件好,这些前面已经详细介绍过,这里就不再重复了。

(2)重疾险

重疾险的部分,我建议夫妻二人配置保障终身的超级玛丽6号重疾险。

这款产品保终身的价格比其他产品要便宜一些,保障也很全面,可以获得50 万的重疾保障和 30/15 万的中/轻症保障,妥妥的性价比之王。

不过这款产品只能选择缴费 20 年,如果是希望通过拉长缴费年限来降低保费的人就不是那么合适了,好在姜哥本人觉得这个问题不大。

(3)意外险

意外险方面,我为姜哥夫妻选择了小两口夫妻意外险换新版(至尊版)。

这是一款夫妻互保的意外险产品,两人总保费为 566 元,可以获得100 万意外身故/伤残保障,50 万猝死保障和 10 万意外医疗保障,而且医疗报销还不限社保、能100%报销。

此外,值得特别一提的是,如果夫妻两人因同一公共交通工具意外,导致身故或者全残,每人可获得额外赔偿 50 万。

(4)定期寿险

最后的定寿,同样是选择了一款夫妻互保的产品:大麦甜蜜家2022,保30年。

万一不幸身故或全残,家人能一次性获赔 50 万。

另外这款产品也有一项特色保障:万一夫妻双方在同一意外中出事,亲属最高可获赔 400 万,

确保家中老小能够有充足的生存资金。

看完这套方案,尤其是有了之前的两套“反面教材”做对比,姜哥也真实的感受到了这套方案里保障与价格的性价比是很不错的。

而我选择的两款夫妻互保的产品,也是让他感到比较满意的。

其实保险就是这样,在配置方案的时候一定要紧密结合具体情况。就比如说,假如姜哥夫妇的预算是 5000 或者 1 万,只要做好规划,同样也能搭配出合适的方案。

“大人小孩都有保险后,我打算给老人也买上”

最近一次和姜哥聊到保险的事,是因为他打算给家里的老人也买上保险。

1、老年人要买哪些保险?

与年轻人相比,老年人的保险配置思路又有所不同。

60岁退休以后,多数人已经卸下了家庭责任的重担,此时可以重点关注医疗和意外两个方面的保障。

- 医疗保障:可以先试试有没有能买的百万医疗险,由于年龄和身体条件的限制,这时候很可能比较难买到了。如果买不到,那么也可以考虑防癌医疗险或者惠民保来代替,同样能在重病时报销不少钱。

- 意外保障:老年人万一意外摔倒了,问题可不小,所以挑选意外险时,可以重点关注意外医疗。目前市面上大部分成人意外险的投保年龄上限为 60 岁左右,如果已经超过这个年龄,可以看看是否有合适的老人意外险。

新品测评

保险方案

_副本.jpg)

热门文章

最新文章

先生

女士

获取验证码

相关文章