保险,你的套路我走过!(重疾险+百万医疗险+意外险+定期寿险)

论中国名声最差的行业,保险必定榜上有名。

你可能没经历过,但你一定听说过保险有两不赔“这不赔、那不赔”。

不知从何时起,保险就成了过街老鼠,人人喊打。

遥想曾经购险时,被业务员支配的恐惧,现在还历历在目。

我只想买一份医疗险来报销大病治疗费用,却被告知需要 捆绑一份几千块的重疾险才能购买;

我只想要一份简单的意外险,却给我推过来 上千块的长期返还型意外险;

我明明大小病一堆,却告诉我 健康告知随便填,过了两年一定赔。

最后导致的结果就是,不仅买错了保险,保费更是多花了一倍,退吧,交几万只能退几千块,损失惨重;不退吧,年年面临着上万块的缴费压力,进退两难。

保险套路,毫不夸张的说,你走过的我都走过!

保险套路多,我们普通人防不胜防;

但骂它千八遍,不如把它一遍扒干净,让它赤裸着身子来与大家见面。

这篇文章,我会顶着同行众目睽睽的压力,细扒保险的五大套路。

也会把保险的正确购买方法以及当前最值得购买的保险产品毫无保留的分享给大家。

重疾险:2023产品精选(可点击)

医疗险:2023产品精选(可点击)

意外险:2023产品精选(可点击)

定期寿险:2023产品精选(可点击)

打破保险行业信息不对称,让人人成为保险的受益者。

一、保险这些套路,80%的人都不知道

有人说,我走过最长的路,就是保险的套路。

买的时候三分钟下单,出险理赔的时候却是这不赔那也不赔。

销售人员口口声声说一分钱一分货,但别人却花一半的价格就能享受到更好的保障。

保险中的套路,你走过的我都走过,下面,我们一起来扒一扒。

套路一:“贵”就是“好”

在我们传统消费观念中,“一分钱一分货”早已深入人心,认为贵的就是比便宜的好,较高的价格通常也反映了较好的质量。

但对于买保险这件事来说,还真不是那么回事。

你以为买保险一分钱一分货,实际上,双倍的价格,一半的保障,妥妥的智商税。

我们就拿两款重疾险来举例:

同样的保障:重疾+中症+轻症+身故,A 产品要比 B 产品贵出30%左右,而且A产品是捆绑身故责任的,相比而言,B产品更加灵活。

所以,贵就一定好吗?不见得吧。

除去身故责任不说,A 产品轻症和中症的赔付比例都比 B 产品低10%,如果基本保额是50万的话,A 产品要比 B 产品少赔5 万,不仅价格贵,保障还差。

那么,为什么有的保险价格贵那么多呢?

其实保险定价与“预定费用率”也有很大的关系,说白了也就是保险公司的运营费用,有的公司每年广告费都要花上百亿,自然也提高了产品的成本,但我们总不能为他们的广告费用买单吧。

避坑小技巧:拒绝偷换概念,贵≠好!

① 在保险这种信息不对称的行业,很难单凭价格来判断一款产品的好坏。

② 买保险就是买保障,把钱花在刀刃上,性价比高才是王道。

套路二:两年之后,不赔也得赔

保险行业一直流传着这样一句话:“带病投保不可怕,只要熬过两年,保险公司不赔也得赔”。

这项规定,我们把它通俗的称为“两年不可抗辩”。

但设置这项条款的本意是为了在有争议的情况下,对消费者进行保护,而不是我们用来恶意骗保的“尚方宝剑”。

《保险法》第十六条第 4、5 款有规定:

也就是说,不管在两年内还是两年后,如果投保人有“故意不如实告知”的欺瞒行为,或“因重大过失未如实告知”能影响保单承保结果,一旦被保险公司发现并给出证据,就有可能被解除合同并拒赔,甚至不退还保费。

我举个裁判文书网的真实案例:

在这个案件中,周某在 2012 年做脑肿瘤切除术时,就曾获得平安人寿的重疾理赔,2014 年再度投保,却没有如实告知病史,主观恶意非常明显。

虽然出险距合同成立有5 年之久,但“脑恶性肿瘤”属于合同成立之前就有的疾病,对于这种故意带病投保的恶行,法律绝不会偏袒。

避坑小技巧:健康告知不规范,理赔被拒两行泪!

① 两年不可抗辩的前提是“如实告知”,刻意隐瞒,会被保险公司判定为“骗保行为”,从而被拒赔。

② 我国大陆地区采用的是“有限告知”原则,即问什么答什么,没问到的一个字也不用说。

套路三:有病赔钱,没病返钱

有病赔钱,没病返钱,这类返还型保险相信大家都不陌生。

返还型重疾险其实就是“重疾险+两全保险”的组合,两全指的是生死两全,保生又保死。

也就是说,如果在保障期内健康平安,保险公司给你返保费;如果在保障期内身故,保险公司便赔你保额。

这类保险之所以备受追捧,就是抓住了人们“既想保障又不想花钱”的讨便宜心理;不过,你看重的是未来几十年后返回来的保费,保险公司则盯上了你现在多交的保费。

你以为四舍五入=没花钱,实际上韭菜竟是你自己。

不花钱得保障,看似薅了保险公司的羊毛,实际上已经成了任人宰割的韭菜;我们来看个例子:

从案例中,我们不难看出返还型重疾险的3个弊端:

(1)价格太贵

如果不附加返还,每年保费9000元,累计保费18万。

如果附加返还,每年保费18337,累计保费36.7万。

想要“返还”这项保障,那我们就得付出“一倍保费”的代价,20年交下来,就得小20万。

(2)返还条件有限制

要想把交的钱拿回来,还得满足这两个条件:

- 活到约定年龄,这款产品的约定年龄是66岁;

- 中途不能出险,要是66岁之前发生过理赔,返钱的计划就泡汤了。

未来几十年,生死难料,大病也无法预估,所以,返钱的门槛还是比较严格的。

(3)收益太低

返还型保险的本质,就是比普通重疾险多交了很多保费,然后保险公司把多交的钱拿去投资,几十年后把已经贬值很多的本金,再加一点点利息返还给我们。

这个案例就很典型,为了返还,需要多投入保费:9337×20=18.7万,30多年后才能返还40.3万。

这其实也就相当于我们定期储蓄了一笔钱,到时一次性领出来而已,只不过收益低的可怜,年化收益只有2.9%。

避坑小技巧:返还型保险性价比太低,劝你冷静!

① 返还型保险保费高、收益低,对于普通工薪家庭来说不是好的选择;建议大家选产品时,尽量把钱花在刀刃上。

② 如果选择购买“消费型”保险,把省下的钱拿去储蓄、定投,投资收益会更高。

套路四:一字之差,一分不赔

保险之所以被冠上“这不赔,那不赔”的帽子,很多时候其实也体现在理赔细节上。

比如,意外险中的一字之差,就一分不赔。

意外险可以说是最便宜的险种,只要几百元,就能买到上百万的保额。

但就是这么便宜的产品,也暗藏许多猫腻。

我们都知道,意外险的核心保障之一就是“伤残”,虽说意外非死即伤,但毕竟伤占大头。

通常来说,保险公司一般会根据伤残评定等级,赔付对应比例的保险金。

伤残分十个等级,一级最重、十级最轻,如一级赔付100%、二级赔付90%,以此类推。

而有的意外险却只保全残,可谓是居心叵测,比如下面这款产品:

全残是什么概念,在意外事故中至少得双眼永久失明或者直接全身瘫痪才行,理赔门槛陡然提升了好几个等级。

所以,买意外险一定要擦亮眼睛,千万不要被保险公司的文字游戏迷惑,买了赔不了就得不偿失了。

避坑小技巧:条款细节很重要,一字之差差很远!

购买保险前,一定要仔细阅读投保须知、投保约定、责任免除。

总之,不管是条款中的猫腻,还是自己的粗心大意,一字之差都有可能被保险公司拒赔,我们要谨慎+细心。

套路五:一张保单保所有

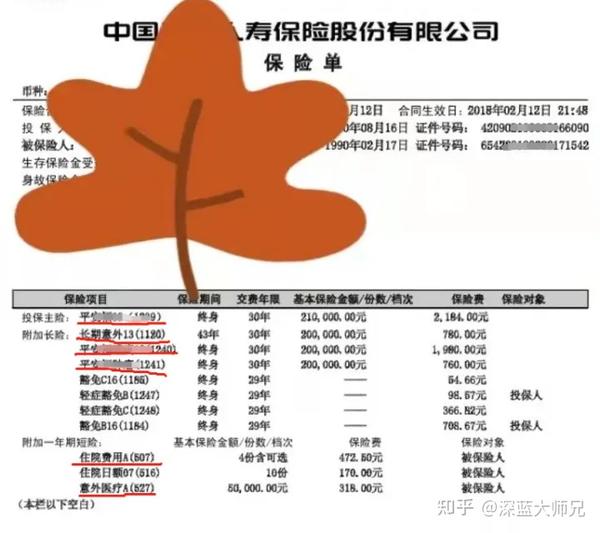

如果有这样一张保单摆在你面前:“意外磕碰摔伤能赔,得大病能赔,身故全残也能赔”,一张保单保所有,你会不会心动?

听上去是不是很不错,一张保单「啥都能保」,解决了所有的问题。

但实际上,保障缺斤少两,啥都保不好。

全家桶式的保险产品绝大多数都是“一个主险搭配若干个附加险”来组合的,以下面这份保单为例:

主险是21万的终身寿险,另外搭配了20万的终身重疾险+20万的长期意外险+5万元的意外医疗+杂七杂八; 身故、意外、医疗和大病风险都保上了,看上去还挺不错,但其实很多坑就在细节中。

坑一:寿险和重疾险保额共用,二赔一。

如果生了大病重疾险赔了 20 万,寿险就只剩下 1 万。

相当于你交了两份钱,只获得一份保障,这赔本买卖,我们就不凑热闹了吧。

坑二:意外险的保障,垃圾的很。

20 万保额一年 780 元,而一年期的意外险 50 万保额一年才 100 多,保费贵了十几倍,而且还没有意外医疗保障。

虽然又另外附加了一份意外医疗,但一年得 318 元,抢钱呢?这个价钱可以买到 100 万保额,而且身故/伤残/意外医疗/住院津贴/猝死保障一应俱全的意外险,保障不知道好了多少倍。

坑三:整体保障太差,价格太贵。

保额整体偏低,20万俨然不能满足现在的消费水平;而5000多元的保险配置,足够让这保障翻上一番。

以上三坑,便是我不推荐捆绑型保险的理由。

避坑小技巧:“捆绑销售”,妥妥的智商税!

① 有的产品看似保障多而全,实际上价格较高,还可能存在共用保额、保障缺失、无法续保的情况;

② 意外险、医疗险、重疾险、寿险分开买,选择性价比更高的产品。

二、保险,怎么买才不会被坑?

纵使保险套路千千万,但保险的作用也确实是无可替代的。

重疾险,当我们生大病后,可以直接赔付一笔钱,用来弥补我们大病期间的收入损失;

百万医疗险,是用来报销住院医疗费用的,花多少报销多少;

意外险,小至磕碰摔伤,大至交通事故,它都能管;

定期寿险,家庭顶梁柱必备,留爱不留债。

而我们,只要了解其中的挑选门道,就不会被坑。

1、重疾险怎么买,才不会被坑?

买重疾险不能操之过急,也不能盲目跟风。

重疾险根据不同保障形式分为消费型重疾、储蓄型重疾和返还型重疾3 种。

首先,我们要学会区分,认准消费型重疾险;

其次,每款重疾险的保障责任又多达十几项,我们也要知道哪些保障值得买,哪些保障则是鸡肋。

这样挑选下来的话,我们买重疾险,基本上就不会踩什么坑了。

(1)保险类型——买消费型的就行

有病治病,没病返钱,说的是返还型保险;

得了大病能赔,身故了也能赔,保单无论如何都能赔到,说的是储蓄型保险;

有病治病,没出险钱就打水漂了,说的是消费型保险。

乍一听,好像消费型保险是最鸡肋的,但为什么我

仍然建议大家买消费型的就行呢?

先别着急,看了下面的对比,就恍然大悟了:

可以看到,消费型重疾险的价格是最便宜的,因为其保障纯粹,只保疾病风险,30岁,50万保额,一年只要四五千左右,完美诠释了把钱花在刀刃上。

而储蓄型重疾险就比消费型重疾险多了份身故责任,保费就上涨了 40% 左右,而且重疾和身故责任只能二赔一,花了两份钱,却只享受了一项保障,性价比大大拉低。

返还重疾险就更不用说了,为了“返还”,我们要多交一倍的保费,普通家庭根本承担不起,也没有任何实质性的意义,我们把省下来的钱拿去投资,照样能把保费赚回来。

总之,买保险,我们就是冲着高杠杆去的,花少钱办大事,不要为了华而不实的保障而买单。

(2)保障责任——买这些就足够

一款重疾险,保障责任多达十几项,对于不太了解保险的朋友来说,很容易犯迷糊。

到底哪些需要买?保障怎么样才算好?一起来看:

① 如果预算有限,基础保障已经足够

重疾+中症+轻症是一款重疾险的基础保障,同样也是核心保障,如果预算有限的情况下,买这些保障已经够了。

重疾保障,每款产品都大差不差,都包含了最高发的 28 种重疾,而且理赔标准都一模一样。

至于轻症和中症,我们要重点关注下高发病种和赔付比例,高发病种有12种,但只统一规定了 3 种:轻度恶性肿瘤、较轻急性心肌梗塞、轻度脑中风后遗症,其它疾病每款产品可能都不一样,总之,12种高发病种覆盖越多越好。

另外就是赔付比例,目前来看,轻症的标准赔付比例为30%,中症的标准赔付比为60%,赔付比这低的产品我们就要慎重考虑了。

② 如果预算充足,这些责任可按需附加

如果预算充足,我们可以在这 4 项可选责任里面按需附加:疾病关爱金、癌症多次赔、重疾多次赔、心脑血管多次赔。

如果想要某年龄段之前赔得更多,可以附加疾病关爱金,有的产品最高能额外赔100%,如果是买50万,就可能赔到100万,直接翻倍。

如果想要疾病多次赔付,可以考虑附加癌症多次赔和重疾多次赔,优先级为癌症多次赔>重疾多次赔,因为癌症新发、复发、转移、持续的概率更高,毕竟在重疾险理赔中,单是癌症的理赔率就达到了60%~80%。

如果是经常熬夜、抽烟,生活不规范的朋友,也可以重点考虑心脑血管保障,男性朋友更为多发。

至于没提到的一些保障,重要性相对次要,实用性低,我们一般不考虑。

如果你不会选择附加责任,可以随时找我咨询,我会根据你的预算和需求帮你解答!

(3)产品推荐——重疾险榜单

上面我们聊到了重疾险的避坑和挑选,相信大家对重疾险都有了进一步的认识。

下面我也会把市面上最值得买的重疾险推荐给大家,让大家少走弯路,都能买到合适的重疾险。

① 保70岁首选——达尔文6号

如果预算有限,只想保到70岁,达尔文6号是第一选择。

价格比较便宜,50万保额,30年交,30岁男每年只要3390元,30岁女每年只要3090元。

而且还自带第二次重疾保险金,如果 60 岁前不幸患重疾,赔付后,间隔满 1 年再患其他不同种重疾,也还能再赔一次,最高 100% 保额。

总之,达尔文6号适合预算有限,追求极致性价比的朋友。

② 保终身

女性朋友,可以在阿波罗2号和达尔文7号两款产品中选择。

如果只买基础保障,优先选择阿波罗2号,阿波罗2号是一款保终身、多次赔付的重疾险,重疾险不分组赔3次,而且价格与单次赔付的重疾险相差无几,加料不加价,尤其对女性朋友来说,价格很友好,保终身,30年交,每年只要4985元。

如果还想加强保障,优先选择达尔文7号,达尔文7号的可选责任更丰富,保障更好,可以附加60岁前额外赔,买50万能赔90万,还能附加癌症多次赔和心脑血管多次赔;而且达尔文7号重疾赔完,轻症/中症还能赔,还创新了原位癌二次赔。

男性朋友,可以优先选择超级玛丽7号暖男版,这款产品“仅限男性朋友投保”。

在众产品里面,保费是最便宜的,

新品测评

保险方案

热门文章

_副本.jpg)

最新文章

先生

女士

获取验证码

相关文章