甲状腺、乳腺结节怎么买保险?哪款重疾险/百万医疗险能过健康告知?

现代人的生活、工作压力越来越大,体检查出异常的不在少数。

尤其对于女性来说,甲状腺结节或乳腺结节就更常见了。

很多人在买保险时,会因不符合健康要求而无法投保。

那么,查出甲状腺或乳腺结节之后,保险公司会一刀切拒保吗?

实际上,并不一定。

对于不同人群的部分高发疾病,保险公司都做了限制,但不是完全不能投保。

今天这篇文章,我总结了甲状腺结节/乳腺结节投保宽松,且性价比高的重疾险/百万医疗险,帮助大家买到合适的保险。

如果你有高血压/高血脂/糖尿病/肺结节/乙肝/甲亢/甲减/黄疸等常见病,又不知如何投保,

点击下方快速进入疾病投保通道↓↓↓

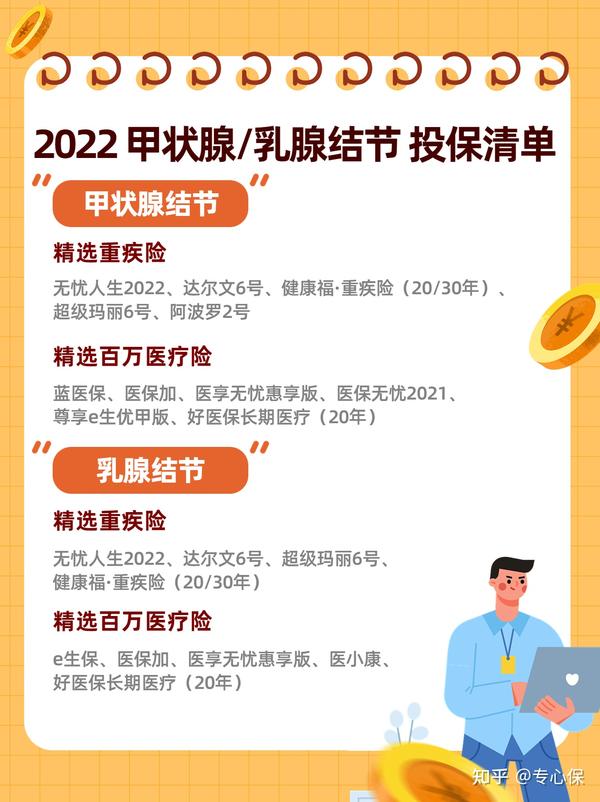

2022年甲状腺结节/乳腺结节患者投保清单(重疾险+百万医疗险)如下:

查出甲状腺结节或乳腺结节,以上产品都需要进行核保,核保结论一般有以下几种:

正常承保:最理想的结果,可以直接买;

加费承保:多交点钱,保障不变;

除外承保:可以买,但是某些特定的疾病不保;

延期承保:按目前的身体情况买不了,可以等后续身体康复再尝试投保;

拒保:买不了,建议考虑其他产品(下方表格中用“/”表示)。

一般情况下,建议大家按这个顺序来选:正常承保>加费承保>除外承保。

另外,除了甲状腺结节和乳腺结节外,肺结节也是常见的结节之一,

之前专心君整理过针对肺结节患者的重疾险投保方案,点击文章即可查看

一、查出甲状腺结节,哪些产品值得买?

如果查出甲状腺结节,投保时一般会涉及到健康告知的问询,

比如“B 超、超声、结节、甲状腺结节疾病、性质不明的肿物/肿块”等,被问到就需要进行核保。

一般情况下,我们可以根据甲状腺 B 超报告来进行回答。

大多数百万医疗险和重疾险,对甲状腺结节已明确良性且术后恢复良好、分级为 1 级的情况能正常承保,

对 2 级、3 级的甲状腺结节除外承保;

少数比较宽松的产品会有更好的承保结论。

后文甲状腺结节已手术的情况,都是指“已明确良性,且术后恢复良好”的情况。

那么查出甲状腺结节的朋友,能买哪些重疾险和百万医疗险呢?

懒得对比的朋友也可以直接点击戳 看疾病大全投保榜单,或咨询专业的保险规划师

1、重疾险

经过细致对比,我们筛选出 5 款重疾险产品,比较适合甲状腺结节患者考虑:

从核保结论来看,如果是未手术的 0 级、3 级甲状腺结节,可以考虑「健康福」;

如果是未手术的 2 级,可以优先选「超级玛丽 6 号」。

其他情况的最优核保结论相似,大家可以根据自身结节的情况以及产品的保障选择。

下面,我们来详细分析重点产品:

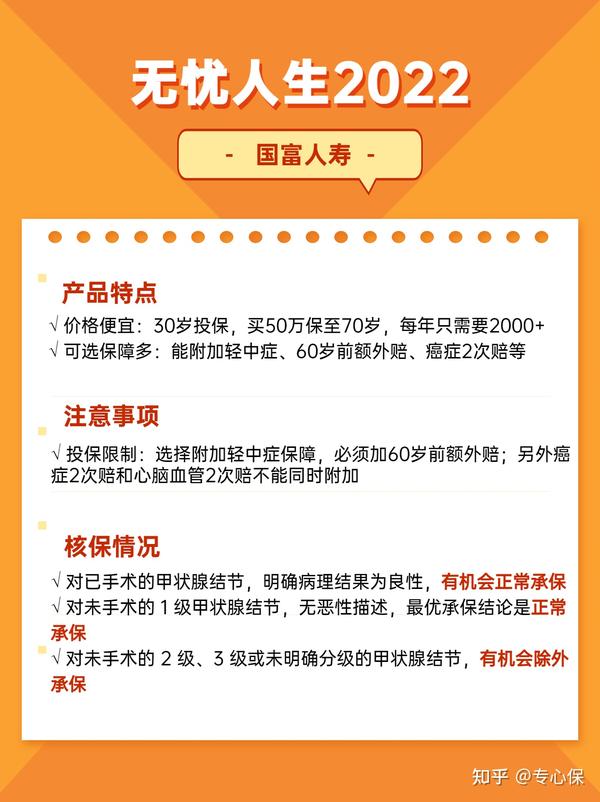

1)无忧人生2022

无忧人生 2022由国富人寿承保,我们总结了它的特点以及核保情况:

如果是已手术或 1 级的甲状腺结节,无忧人生 2022有机会正常承保,

如果是2 级、3 级或未明确分级的甲状腺结节,有机会除外承保。

不过无忧人生 2022 是一款纯重疾险,基本保障只有重疾,所以价格非常便宜,非常适合想要增加重疾保额的朋友。

如果想要轻、中症的保障,这款也可以附加,但价格上就没什么优势了~

建议优先考虑达尔文 6 号,与「无忧人生 2022」核保结论相似,保障更全面。

另外,如果是未手术的 0 级、3 级甲状腺结节,可以先试试健康福·重疾险(20/30 年),

它能除外承保,且仅除外了轻度甲状腺癌,重度甲状腺癌仍能正常理赔。

如果你觉得无忧人生2022的核保结论适合你,可以点击下方免费测保费

要说明一点,轻度、重度甲状腺癌是有差别的——

轻度甲状腺癌是指 TNM 分期为 M1 分期的乳头状和滤泡状甲状腺癌;

除了轻度甲状腺癌之外的,就属于重度甲状腺癌的范畴。

另外,值得一提的是,无忧人生 2022 的可买保额很高。

市面上大多数重疾险产品最高保额只能买到50万,无忧人生2022的保额最高可以买到90万!

但需要注意的是,不同年龄及可选保障的配置都会有相应的保额限制,如下——

可以看到,想要买到90万,需要满足以下两个条件:

- 只买纯重疾

- 年龄在 4~40 岁之间

注意在投保前看清楚保险条款的描述哦~

2)阿波罗2号

阿波罗 2 号是一款保终身、多次赔的重疾险。

它的核保条件与「无忧人生 2022」和「达尔文 6 号」类似,

与单次赔付的重疾险相比,它赔完一次重疾后,保障不会中断,能继续提供其它重疾保障。

阿波罗2号有好几项可选保障,其中附加「60 岁前额外赔」和「身故赔保额」后保得更全面,

与同类产品相比价格也不贵,预算充足的朋友可以考虑加上。

对 阿波罗2号 重疾险感兴趣,或想直接测算保费,点这里

下面介绍下阿波罗 2 号的另外两个可选保障——

可选保障①:重疾扩展保险金

重疾扩展保险金包含了【癌症拓展保险金】和【同种重疾拓展保险金】。

前者可以理解为癌症二次赔,第一次患癌赔付后,过了 3 年,癌症新发/复发/持续/转移,再赔 100% 保额。

后者把第二次重疾扩展到癌症之外的疾病,但要求不是第一种重疾的持续状态。

我们也测算了这项保障的价格,30 岁的年纪,加上后价格涨了 2000 多,略贵。

可选保障②:疾病住院津贴

选上疾病住院津贴,患重疾、轻中症住院,每天能领 300 块,整个保障期内最多领 10 万。

不过它有 3 天免赔,也就是说要从第 4 天起才能开始领钱,而且每年最多领 50 天。

30 岁选这项保障要 400 块左右,也是有点小贵。

总的来说,阿波罗 2 号的可选保障中,60 岁前额外赔和身故赔保额还不错,但重疾拓展保险金和疾病住院津贴没有很划算,大家酌情附加~

想要核保条件更加宽松,可以考虑超级玛丽 6 号,

它对2 级的甲状腺结节也能正常承保,对0 级的情况也有机会除外承保。

2、百万医疗险

除了重疾险,我们也挑选了 6 款适合甲状腺结节患者投保的百万医疗险产品,榜单如下。

1)蓝医保

蓝医保由太平洋健康承保,能保证续保 20 年。

如果甲状腺结节已手术切除,可以先考虑蓝医保,有机会能正常承保,但一般来说考虑手术的朋友会比较少。

如果是未手术的0~3 级,或4 级及以上且病理为良性的甲状腺结节可以考虑好医保(20 年版),

它能除外承保,且除外条件更好,仍能保重度甲状腺癌。

这两款产品都是保 20 年的,保障都很不错,每个人的情况不同,

如果不懂怎么挑选,直接问问专业的保险规划师

2)医保加

医保加由瑞华健康承保,6 年保证续保。

医保加对已手术的甲状腺结节,符合一定条件能正常承保;

对未手术0~3 级或未明确分级的甲状腺结节,有机会除外承保。

另外,它除了对甲状腺宽松外,对肺结节、乙肝也很宽松。

医享无忧惠享版和「医保加」的核保条件相似,它的可投保年龄范围更广,

60 岁以上的朋友,看重续保条件,满足要求可以考虑这款产品。

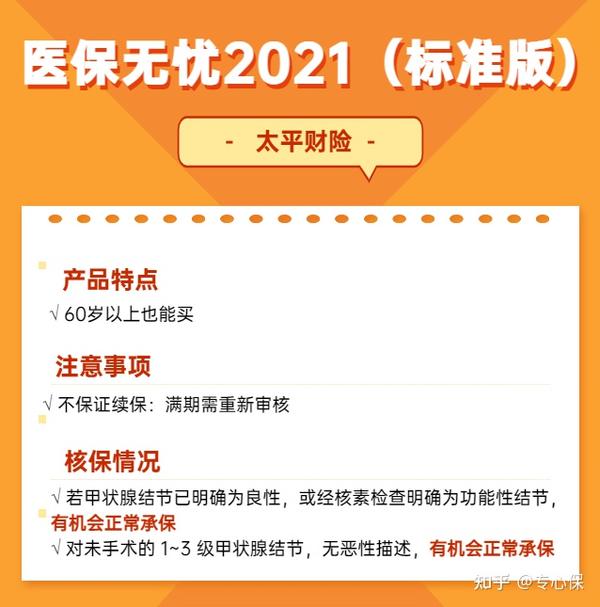

3)医保无忧2021

医保无忧 2021由太平财险承保,核保条件较宽松,

对已手术及未手术的 1~3 级的甲状腺结节,满足条件能正常承保,但它是 1 年期产品,续保不太稳定。

如果买了长期保障续保的产品,但被除外了,想要保障更全面,可以再搭配这款产品作补充。

但要注意,这样搭配会相对贵些。

另外,尊享 e 生(优甲版)对1~3 级的甲状腺结节有机会正常承保,对已手术满半年的情况还有一个专门的术后版本,进行人工核保后也有机会投保。

如果看了分析后还是不清楚怎么选择,点击下方链接,会有专业的规划师帮你定制方案

了解完甲状腺结节患者可投保的产品,我们再来看看适合乳腺结节患者投保的。

二、查出乳腺结节,哪些产品值得买?

乳腺结节多数是良性,癌变风险较低,对日常生活影响不大。

但在投保时,乳腺结节一般会涉及健康告知的“影像学检查异常(如超声/B 超等)、结节/肿块、乳腺疾病”等问询。

如果被问到,就要做好核保,看是否符合投保要求。

大部分重疾险对 1~2 级,或已手术且明确良性的乳腺结节能正常承保,对 3 级的情况则会除外承保;

而投保百万医疗险时,无论是否手术,大多都是除外承保。

后文乳腺结节已手术的情况,都是指“已明确良性,且术后恢复良好”的情况。

我们对比了多款产品,挑选出对乳腺结节承保比较宽松的重疾险和百万医疗险,一起来看看。

1、重疾险

筛选了全网多款高性价比的重疾险后,我们选出了 4 款对乳腺结节核保宽松的产品:

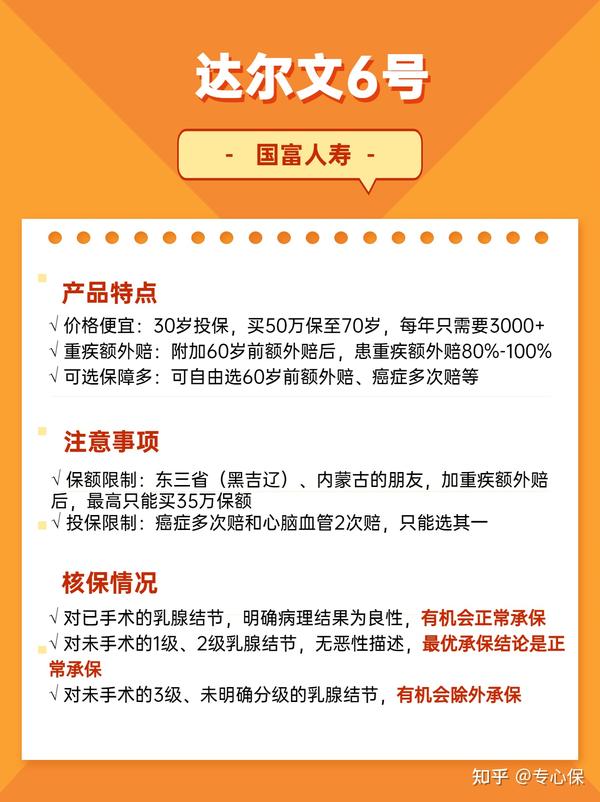

1)达尔文6号

达尔文 6 号由国富人寿承保,保至 70 岁价格很便宜。

达尔文 6 号对1 级、2 级或已手术治疗的乳腺结节,有机会正常承保。

它的保障很全面,还自带重疾二次赔,是比较有特色的一项保障,

在 60 岁前,如果确诊了重疾,间隔满 1 年再患其他不同种重疾还能再赔 1 次,

两次重疾的间隔时间越长,赔得越多,最高赔 100% 保额。

举个例子,如果确诊了癌症,赔了 100% 保额,5 年后又患了严重慢性肾衰竭,可以再赔 100% 保额。

不过这项保障只在 60 岁前有效~

达尔文6号还可以选择附加 60 岁前重疾额外赔,

如果60岁前不幸患重疾,赔付后,间隔满1年再患其他不同种重疾,也还能再赔一次,最高100%保额,买50万赔100万。

附加保障选癌症多次赔和心脑血管2次赔保障都不错(可以二选一),价格也没有贵很多,但需要注意这一项不与重疾二次赔叠加赔付。

无论是保至70岁还是保终身,达尔文6号都非常有优势,价格也不贵,性价比很不错~

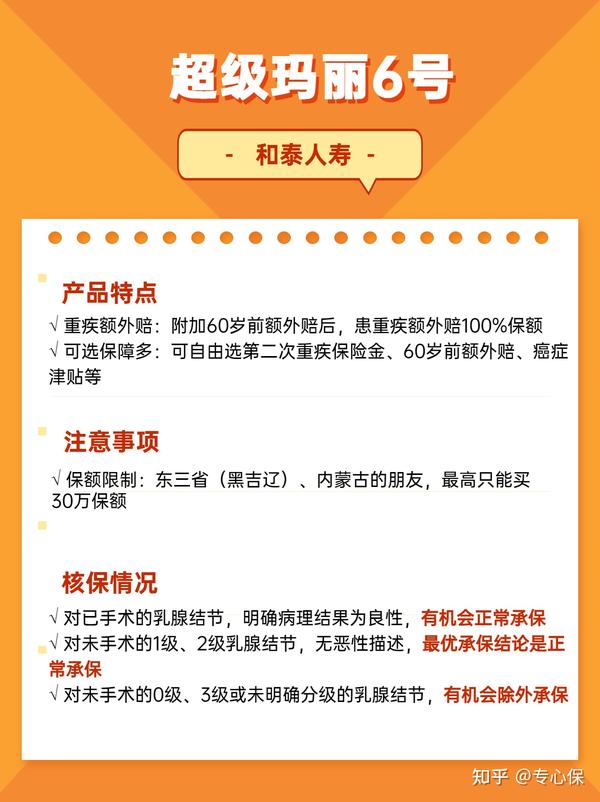

2)超级玛丽6号

由和泰人寿承保的超级玛丽 6 号,在保终身的产品中,性价比很高。

超级玛丽 6 号同样对已手术或 1 级、2 级的乳腺结节有机会正常承保,

而它要求结节的最大直径 <2cm,比「达尔文 6 号」和「无忧人生 2022」的核保条件稍微宽松些。

另外,「超级玛丽 6 号」对未手术的 0 级乳腺结节,也有机会除外承保,符合条件的朋友可以考虑。

如果是未手术的 0 级、 3 级或未明确分级的乳腺结节,可以试试健康福·重疾险(20/30 年),有机会正常承保。

这款产品保障很不错,无论是否附加 60 岁前额外赔,与其他产品相比都很便宜。

它还有一项很具特色的保障——重疾二次赔。

如果60岁前确诊了首次重疾,那么间隔3年后重疾新发、复发、转移,可以赔80%保额。

(注意,如果是第一次重疾的持续状态,是不赔的。)

如张三买了50万保额并附加了重疾二次赔,55岁时不幸确诊乳腺癌,赔了50万重疾保额;59岁时又确诊较重急性心梗,可以再赔40万的重疾二次赔。

这项保障有点儿像重疾2次赔,但一般的重疾2次不能赔同种重疾,而超级玛丽6号的二次赔可以。

而且附加重疾二次赔并不贵,30岁买50万保额保终身,附加这项保障只多了300多块左右。

2、百万医疗险

百万医疗险能报销大额的住院费用,我们挑选了市面上热销的百万医疗险,选出了以下 5 款对乳腺结节投保宽松的产品:

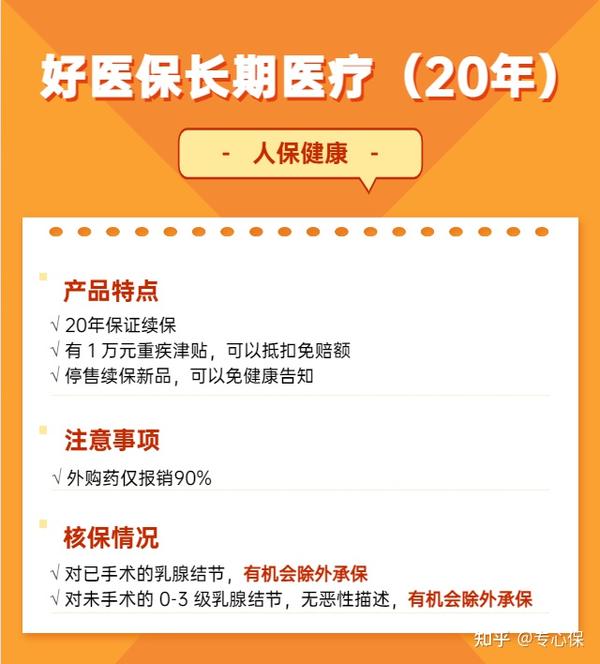

1)好医保长期医疗(20年)

好医保由人保健康承保,公司知名度较高。

好医保对0~3 级,或 4 级及以上且病理为良性的乳腺结节都有机会除外承保,

不赔乳腺结节、乳腺良性肿瘤引起的治疗费用,但仍能保乳腺恶性肿瘤,除外条件相对更好。

e 生保和蓝医保对于未手术的 1~3 级乳腺结节,也有机会除外承保。

不过除外后,乳腺相关疾病均不能保。

另外,如果乳腺结节已手术切除,「e 生保」有机会正常承保。

还有,查出乳腺结节但没做手术也未明确分级的情况,这款产品更加友好,可以除外承保。

这 3 款产品的保障都很不错,均能保证续保 20 年,如果满足条件,它们都是不错的选择。

新品测评

保险方案

热门文章

_副本.jpg)

最新文章

先生

女士

获取验证码

相关文章