2024-01-26

650

国内保险业一直都是一个光怪陆离的世界,在这里,再离谱的谣言也能满天飞。

大有一股谣言说得多了,就成为真理的风气。

在这里,大师兄选取了十个流传较广的谣言,逐一辟谣。

本文也会一直更新下去,欢迎观众朋友补充,那些年骗得你一愣一愣的保险谣言~

假的!没有哪份保险可以做到什么病都有得赔,什么医疗费都有得报销。

重疾险就只会赔合同内规定的病种,寿险只会在死亡或全残的情况下,才有得赔;

意外险只会在意外受伤情况下才有得赔,“意外得病”这些可不算;

医疗险可以报销我们医疗费用,但是也会受到免赔额、报销比例、报销范围等限制。

至于年金险,生病时更是一份都没得赔。

不同保险就会有不同作用,即使打包起来一起卖给你,也不可能什么都能赔。

了解不同保险的作用,才是买对保险的第一步:

保险哪种最好?如果预算有限,只买一种保险,买什么最合适?

假的!就算是国家都可能破产,何况保险公司?

不过虽然是可以破产的,但保险公司的成立、运营、破产在国内都受到严格监管。

如果你不担心银行会破产,也没必要忧虑保险公司会不会破产这问题。

有兴趣的朋友,可以延伸阅读:保险公司破产了,我买的保险怎么办?

不是这样的!保费虽然是保险公司重要收入来源之一,但人家真的不是靠拒赔维持生活的。

保险公司主要的利润来自于三差,分别为死差、费差、利差。

死差:

当 保险预期的赔付额与实际的赔付额之间,出现一定的差值时,就产生了“死差”。 比如,保险公司在设计产品时,预估 100 个人里会死 10 个,但实际只死了 8 个人,那么保险公司就赚了 2 个人的保费。

费差:

即公司预估的 成本与实际支出之间的差异,主要包括了销售的佣金、场地费、人员工资等。如果实际花费比预期要少,那么这一块就可以盈利。

利差:

保险公司就是一家金融公司,当然擅长投资,让钱生钱。 如果收益比较好,就会产生“利差”,即 预定利率和实际投资利率之间的差异。

利差才是保险公司的主要来源,假如 100 亿元的可投资保费,获利 1% 就是 1 个亿。

这才是保险公司收入的大头,所以不能简单认为保险公司会通过恶意拒赔来获利。

有兴趣,可以延伸阅读:我交的保费,保险公司怎么花的?

不一定!你说大公司会更大方?那我也会说可能会店大欺客呢?

这些都是我们的一厢情愿的想法,保险赔不赔只会与合同条款有关。

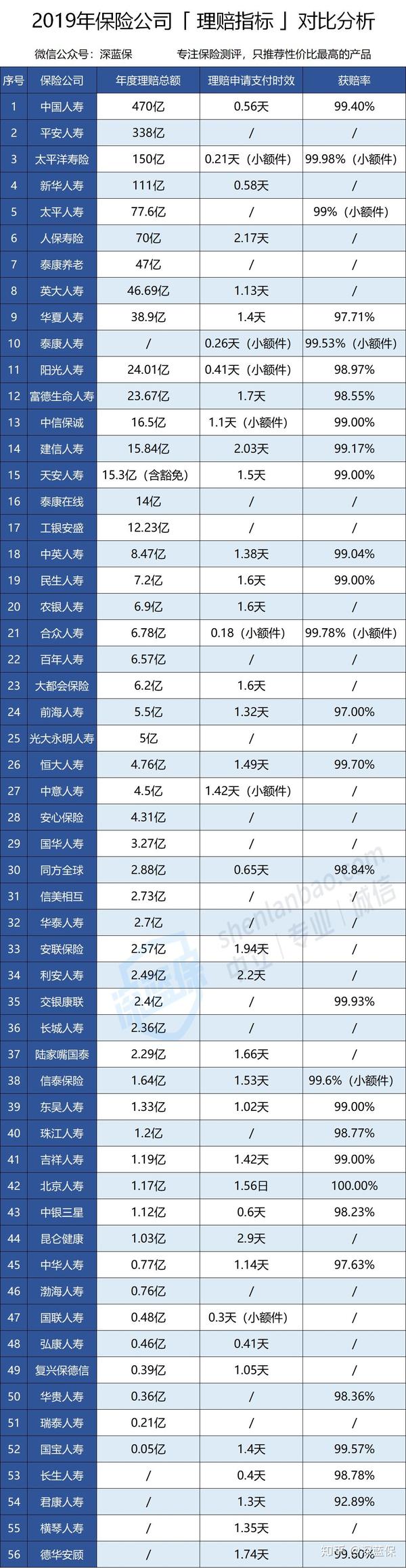

我汇总了 56 家公司2019的理赔数据:

中国人寿这种大公司,获赔率 99.4%;而不常听的交银康联,获赔率也会有 99.93%。

保险公司不会因为品牌大就会放松理赔标准,也不会因为销售员是你的七大姑,八大姨就会通融。

有数据才会有真相,推荐阅读:为了找出理赔最好的保险公司,我看了56份理赔年报!

想太多了!所谓的返还型保险,就是有事了就赔钱,如果一直没事,合同到期了就退钱。

听起来就很美妙了,我们怎么都不会吃亏。那是你没有算清楚这笔账,返还型保险可以简单理解为”一份保障类保险+一份理财险”。

花同样的钱,你买一份返还型保险,其实远不如自己去买一份纯保障类保险后,再去理财。

如果想算清楚这笔帐,延伸阅读:返还型保险,免费午餐还是最大的智商税?

如果想知道目前市面上哪些保险最划算,

我也整理了一份【2021性价比TOP3新定义重疾险清单】,感兴趣的话可以看看:

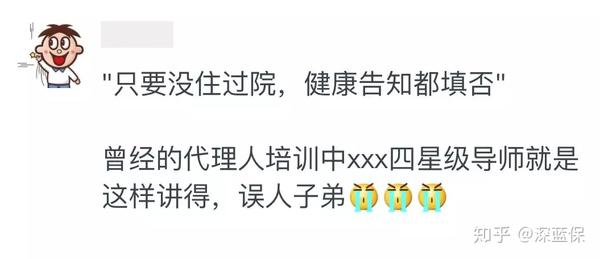

假的!都2020年了,千万不要再相信这类话。

这种错误的做法由来已久,甚至一些保险公司就是这样给新人培训的。

千万不要以为没有住院,保险公司就查不到病史、住院记录等,

保险公司的调查手段多得很,感兴趣可以看下:保险公司是如何查询住院记录的?

无论是住院还是门诊,只要健康告知问到了,就需要如实回答,要不然日后理赔就很容易产生纠纷。

不一定!早在 2007 年,保险行业协会就制定了成人重疾险的病种标准,

对25 种常见重疾进行了统一规范,并且要求所有重疾险都必须包含最高发的6 大重疾:

根据过往的理赔数据,6 大重疾能占到重疾险 80% 的理赔,25 种重疾甚至能占到 95%。这些疾病可以说是重疾病种的核心。

病种数虽然越来越多,但可能含有一些凑数的病种,比如埃博拉病毒、疯牛病等,这些疾病在我国非常罕见。

因此不能说100 种重疾就一定比 80 种的好,更应该关注病种的质量,而不是数量。

假的!只要确诊了重疾,就马上赔付,这是保险行业流传最广的谣言。

今年银保监会推进重疾定义新修改,计划在25种法定重疾的基础上增加3种重疾,3种轻症。

以这核心“28重疾+3轻症”为例,赔付条件基本可以分为 3 类:

确诊即赔:3 种 实施某种治疗才能赔:5 种 达到某种状态才能赔:17 种

只有极少部分病种是确诊即赔的,其它的要么实施某种治疗,要么达到约定状态才能赔。

以脑中风后遗症为例,必须确诊 180 天以上,而且还要符合对应的后遗症才可以理赔。

同时表格中的疾病定义,都会是行业内统一规定的,不会存在你家更严格,我家更宽松的情况。

更多关于重疾险病种的那些事,可以阅读:重疾险病种越多越好?这8个真相你要知道!

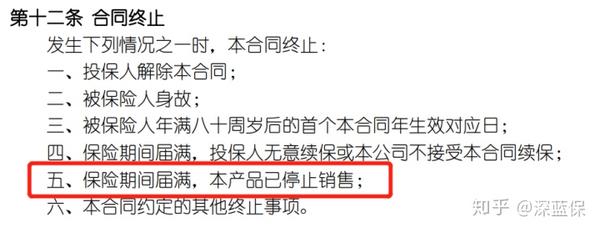

假的!目前,没有任何一款百万医疗险可以保证续保一辈子,最长的也只是20年。

我们经常看到宣传页面会有:可连续投保到100岁 ,但前提是这产品一直不会停售。

可以续保,不等于保证续保;可以还你钱,和保证还你钱是两码事吧?

循例,想要深入了解的朋友,可以查看另一文章:

你买的百万医疗险,能一直续保吗?这个坑千万要注意!

如果想知道靠谱的,没有坑的,续保条件好的百万医疗险,也可以点击下方链接了解,

好产品都已经帮你挑出来了~

当然又是假的!能够抵扣个税的保险,只有税优健康险、税延养老险。

至于遗产税,中国还没有,以后会不会有也是个疑问。

可以避债?哪有欠钱不用还的道理,法院都不会答应啦。

我们看一个法院的判决案例:

案例1:(2016)浙 0782 执异 59 号:

投保人A 先生,为子女投保7份人身保险,保费共计400余万。A先生因民间借贷欠债未还,被追债人朱某申请法院强制执行退保。

A 先生申述情况:

如果解除保险合同,能得到的现金价值极少,经济损失巨大,双方利益受损; 购买保险的初衷是为防止未成年子女的生存风险,并非获取高额回报或理财;

法院裁决:

爸爸作为投保人,给小孩购买的保险, 现金价值是可以被法院强制执行退保用于还债的。

在欠人钱的情况下,想通过买保险转移资产当“老赖”的行为,法律肯定是不允许的。

感兴趣,可以延伸阅读:买年金险,真的能避债避税吗?

在国内,谣言肆虐如此严重的,就只有保险业了。以上的十个谣言,不过是冰山一角罢了。

原因有很多,或是同行间相互诋毁,或是行业野蛮生长,部分从业人员专业素质低下,或是急功近利的大环境等。

散布一时的谣言,或者会让你在当前获利;但最后的苦果,全行业都得来吞,谁也逃不掉。

愿我们多点真诚,少点套路。

保险一路上,道阻且长。

莫慌,有大师兄陪着你,有坑也踩不了。

如果有任何保险方面的问题,都可以随时联系我,我会尽我所能帮你解答~

先生

女士

获取验证码