2025-04-02

718

近日,热锅上的蚂蚁,成为全网关注的焦点。

蚂蚁金服暂缓上市的消息一出,让阿里巴巴一夜间跌没了 680 亿美金,

差不多 4600 亿人民币,相当于蒸发了 1.5 个百度,2 个民生银行,5 个苏宁易购……

对于广大投资者而言,更是“到嘴的鸭子飞了”!原本等着实现财务自由,突然来了个急刹车……

蚂蚁上市梦碎,需要赔钱吗?保险公司会帮忙背锅吗?

今天我们就跟大家聊聊这件事,主要内容如下:

蚂蚁集团 IPO,作为全球最大的融资事件,到底是什么原因导致急刹车?

很多吃瓜群众看到的是,马爸爸在峰会上 “大放厥词” :银行还是当铺思维,中国金融没有系统,《巴塞尔协议》是老年俱乐部!

从而引发监管联合约谈,暂缓蚂蚁上市。

是监管部门小家子气,打击报复吗?当然不是,真相没有这么简单。

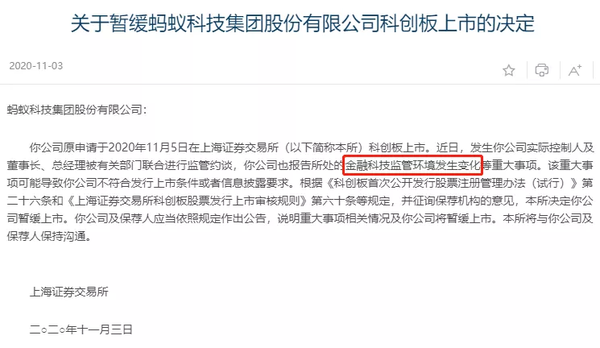

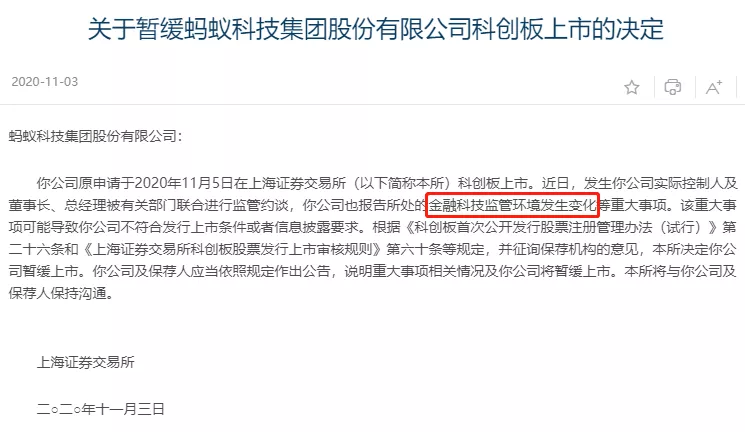

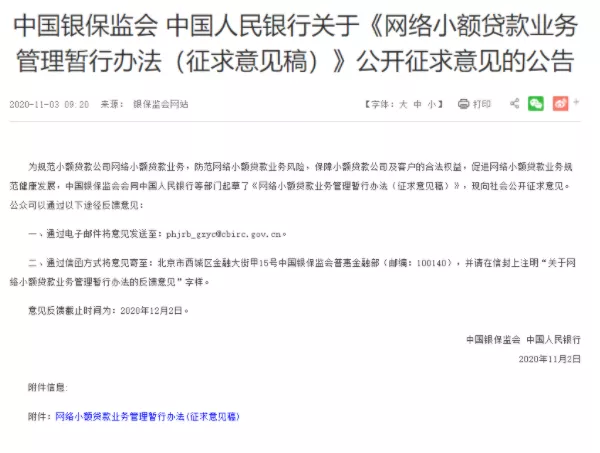

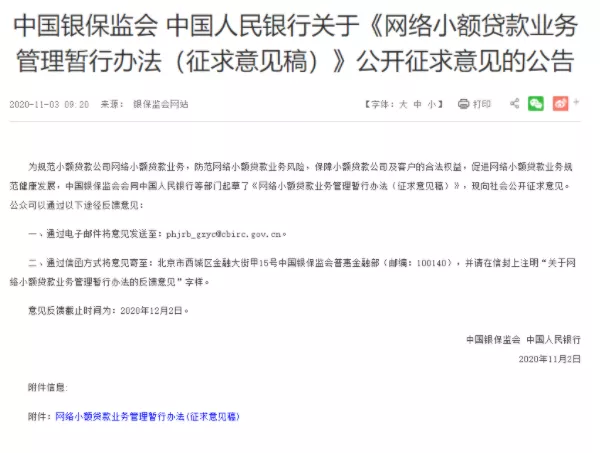

一起来看看上交所公告:

我们重点看公告里的一句话:金融监管发生变化。

这里指的是由银保监会和央行联合发布的《网络小额贷款业务管理暂行办法(征求意见稿)》。

它是网络小贷业务的监管新规,给蚂蚁的业务模式、盈利空间带来巨大冲击,与暂缓上市密切相关。

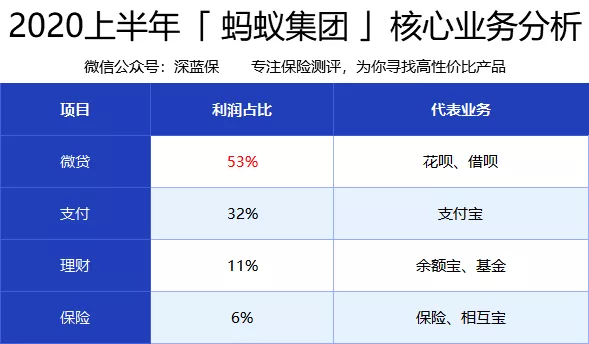

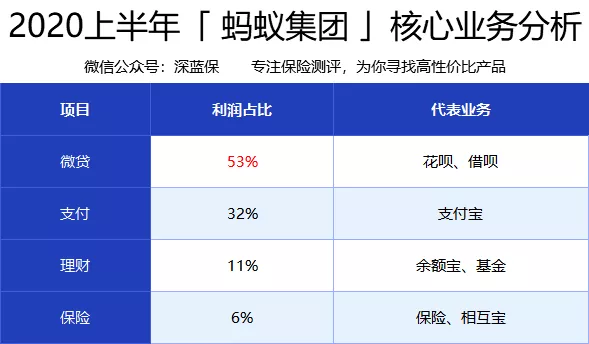

1、蚂蚁是怎样赚钱的?

要了解这件事的来龙去脉,首先就要知道蚂蚁是怎样赚钱的。

蚂蚁的业务主要分为四大板块:微贷、支付、理财、保险。

哪项业务最赚钱?我们根据数据,整理了以下表格:

可以看到,平时常用到的花呗、借呗的微贷业务,撑起了利润的半壁江山,占比高达 53%。

但你可能不知道,蚂蚁放贷超 2 万亿,自有资金只有 400 亿,杠杆高达 120 倍。

也就是说,微贷业务 98% 的资金来自合作银行,颇有“空手套白狼”的风范。

2、新规的威力,为何这么大?

那么,监管新规是有什么杀手锏,能造成 “史上最肥黑天鹅” 事件?

虽然这份意见稿还没正式实施,但也可以从中一探端倪。

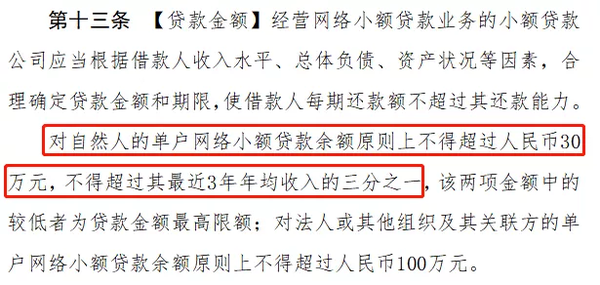

我们来谈谈最关键的一点:在联合贷款中,经营网络小额贷款业务的公司,出资比例不得低于 30%。

举个例子,以前向蚂蚁借 1 万,蚂蚁自己出 200 元,另外 9800 元 由合作银行出。

但意见稿规定,以后的联合贷款,蚂蚁出资不得低于 30%,放贷 1 万,至少要出 3000 元。

这就将大大限制放贷规模,也限制了蚂蚁的盈利能力。

除此之外,意见稿的其他细则,也直指 “花呗、借呗” 业务:

有人说,意见稿一旦通过,意味着网贷套利的时代结束,也将导致蚂蚁盈利大幅受挫,直接压缩它的想象空间。

据说蚂蚁最快半年后重启 IPO,但未来的估值可能就不是 2 万亿了……

一波未平,一波又起。

11 月 4 日,《国际金融报》爆出,多家保险公司认购了蚂蚁集团的“IPO 董责险”,总保额高达 15 亿元。

此次蚂蚁集团损失惨重,大家也好奇,保险公司会买单吗?我们继续来看看。

1、什么是董责险?

董责险,全称董事高管责任保险,主要保障公司的董事、监事及高级管理人员在职期间,因不当行为给第三方带来的损失。

这里有几个重点:

看不懂没关系,举个例子:

某公司的董事因为个人的不当言论,引起公司股价大跌,股东纷纷索赔,如果该公司买了董责险,那么最后会由保险公司擦屁股……

说白了,董责险把公司高管的过失风险,都转移给保险公司,不用再担心个人疏忽、纰漏导致的经济赔偿。

当然,有些董责险不仅保高管,也保公司。因公司管理过失导致的经济赔偿,保险公司也可以赔付。

之前就有个真实案例,轰动全国:

2017 年 9 月北京某幼儿园刚在美国上市,两个月后被爆出虐童事件,股价暴跌 30%。投资者集体起诉公司管理不当,索取赔偿。

最后赔了多少没有具体披露,但因为是在美股上市的公司,几乎都要求购买董责险,所以保险公司大概率也割了肉。

2、这次蚂蚁能获赔吗?

这次蚂蚁暂缓 IPO,15 亿董责险会赔钱吗?

我们在过往的文章多次提到过:保险赔不赔,由条款决定。不过蚂蚁这种大单都是“私人定制”,我们无法拿到条款。

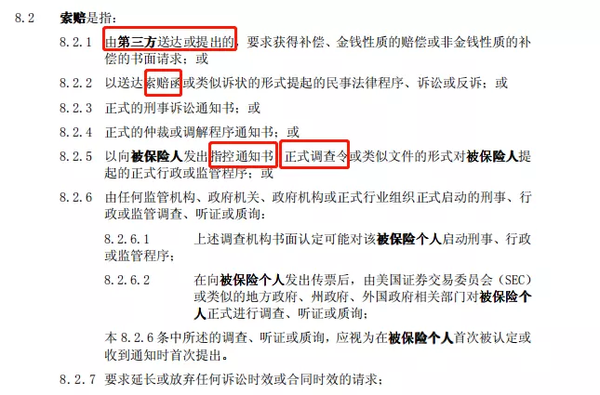

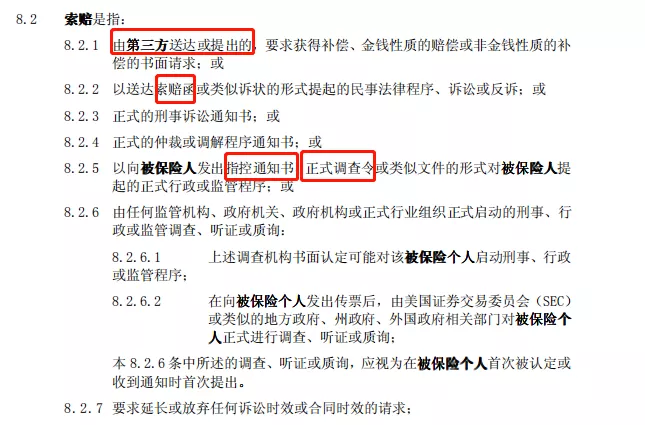

这里以一份常见的董责险条款为例:

条款里有很多耐人寻味的词,比如第三方赔偿请求、正式的索赔函、指控通知书或者正式调查令等等。

看不懂没关系,我们一起来捋一捋:

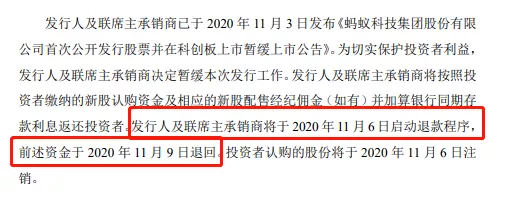

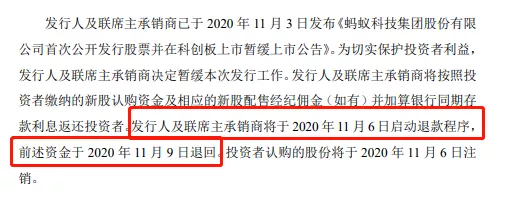

虽然蚂蚁没能上市,但于 11 月 5 日晚间发布公告,启动新股认购资金的退款程序。

除了认购资金,经纪佣金、银行利息也一并退还。

所以,打新中签的股民只是少赚钱而已,并没有实际受损,也不构成索赔条件。

况且,马爸爸目前只是被“监管约谈”,并未收到正式调查令或者指控通知书等函件……

也就是说,虽然蚂蚁事情闹得沸沸扬扬,但还达不到董责险的理赔标准。

不过,蚂蚁的老大哥,阿里集团就曾经尝过董责险的甜头……

3、阿里曾获赔近亿元

2015 年,有消息指出淘宝和阿里巴巴两个网购平台存在卖假货、虚假交易等五大问题,需要整改。

由于阿里在美国上市前,并没披露这一消息,引起了美国投资者的质疑,阿里巴巴股价迅速暴跌,两天内市值蒸发了近 330 亿美元,并且遭遇集体诉讼……

历时 3 年,最终阿里同意支付 7500 万美元和解。不幸中的万幸,阿里投保了董责险,最后和解费、包括在此期间的诉讼费均由保险公司买单。

董责险几乎都是千万级别的保额,因涉及金额巨大,需要厘定的事项非常多。从索赔到真正赔下来,往往需要好几年。

类似的事情,也发生在瑞幸身上。今年 4 月,瑞幸自爆财务造假,深陷危机,感兴趣可以查看《保险能救小蓝杯吗》。

蚂蚁暂缓上市,造成了一连串的蝴蝶效应。员工一夜暴富的梦想暂时无望,提前埋伏的炒房客也栽了个大跟头。

不少打新的股民们,同样叫苦连天。

为了提高中签率,有卖股票打新的,还有借钱融资,加了很高杠杆的,这次一闹,要损失不少人民币......

下面就来看看,你可能关心的几个问题。

1、打新中了,怎么办?

这场全民打新的狂欢,却让好不容易中签的幸运儿们,空欢喜一场。

4 号早间,蚂蚁在港交所发布公告:香港公开发售的申请股款,将不计利息分两批退回。并且,多家券商也宣布退还手续费和融资利息。

继港股后,蚂蚁在 6 号也启动了 A 股的退款程序,将在 9 号前到账。

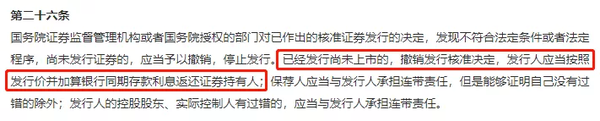

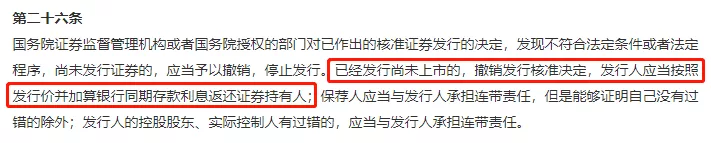

除了打新资金,还会加上银行同期存款利息一并退还,这一点是由《证券法》规定的。

虽然利息没有多少钱,但多少也算个慰藉。

所以,对于中签的朋友来说,心理落差要比实际经济损失更大,这次能中,以后就不一定了。

2、花呗、借呗会受影响吗?

网络小贷意见稿对贷款额度做了限制:

以后每人网络贷款不能超 30 万,且不能超近 3 年收入的三分之一。

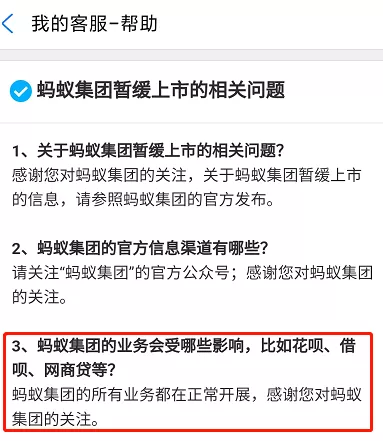

这几天就有不少读者问到,自己的花呗借呗会不会受到影响?比如之前借了超过 30 万,会不会被催债?

对此,蚂蚁官方也作出了回复:

直接说结论,花呗、借呗、网商贷等业务,都在正常开展中。

这很好理解,新规是为了控制风险,而不是制造新的风险。

所以即便要压缩贷款额度,肯定也会有过渡方案,毕竟谁都不希望产生不良贷款。

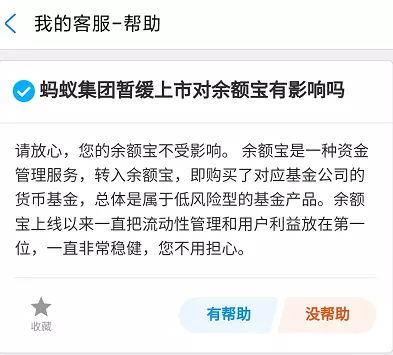

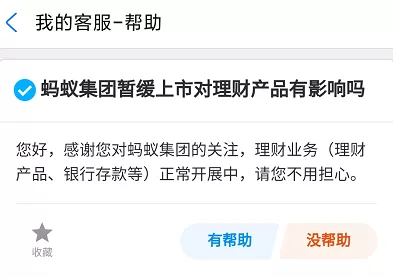

3、余额宝、理财,会受影响吗?

相比于花呗借呗,可能用过余额宝的人更多。那么,我们买的余额宝会受影响吗?

可以看到,蚂蚁官方已经解释得很清楚了。

蚂蚁只是基金代销平台,我们的钱转入余额宝,实际买的是基金公司的产品。

同理,在支付宝上买的理财产品,照样不受影响。

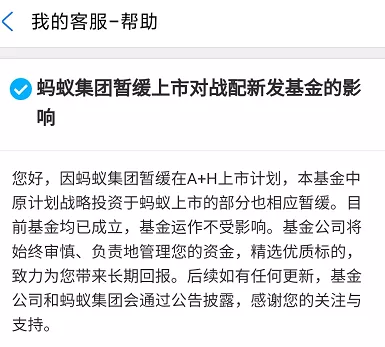

4、买了战略配售基金,怎么办?

不少朋友还参与了 “1 元打新” 的战配基金。

官方给出的答复是,基金中投资蚂蚁 IPO 的部分,也相应暂缓:

如果你买了,也不会有太大影响。

它们虽然打的是蚂蚁的招牌,但本质就是投资基金。

暂缓上市只是少了一个投资标的,实际参与蚂蚁配售的资金,最多也只占 10%。

而其他 90% 的资金会正常投资,基金正常运作。

所以,这次事件对于普通人没有太大影响,我们该吃吃、该喝喝就好。

蚂蚁暂不上市,可能是件好事。

作为普通人来讲,我们看不透现象的本质。而国家加强金融监管,是守护老百姓钱包的有力防线。

但蚂蚁不上市,也可能是件坏事。市场需要新的血液融入,新生事物只有迎合时代的发展趋势,才能造就更好的时代。

如果今天的分享对你有帮助,欢迎转发让更多人看到,就是对我们最大的支持。

_副本.jpg)

先生

女士

获取验证码