2025-04-02

1060

每个人都曾年轻,每个人都终将老去,老有所养,病有所医是每个人最朴素的心愿,而养老保险正正守住我们幸福的底线。

因此很多年轻人都纷纷准备养老计划,关于"商业养老保险可靠吗?商业养老保险哪家保险公司好?"也成为了很多朋友的疑问。

为了让大家在规划养老的路上不踩坑,下面就和大家介绍下商业养老保险的相关内容。

主要内容如下:

商业养老保险有哪些分类?

商业养老保险可靠吗?

商业养老保险哪家保险公司好?

顾名思义,养老保险主要为了保障老年人的基本生活。目前我们常说的商业养老保险主要有两类,分别是年金险和增额终身寿险。

不管是生存金、教育金、养老金,其实本质都是年金险。

读书时领的叫"教育金",退休后领就叫"养老金",只是返的时间不同,名字也不同罢了。

所以年金险本质上并不是保障类的产品,而是保险公司开发的,方便极少数人进行投资理财的商品。我们向保险公司缴纳一定的保费,到约定的年限,再从保险公司按年领钱。

年金险除了能返钱、能分红,只剩下身故保障。

增额终身寿险的收益同样固定,但没有约定的领钱时间,我们可以自由选择领取时间和额度。

因此,钱投入增额终身寿后,可以按照自己的需求,在不同的时间领钱。

从收益性和灵活性上两者也有一定的区别:

收益性:年金险一般收益要高一些,长期看能到 4% 左右,而增额终身寿最高不超过3.5%。

灵活性:增额终身寿更灵活,后续有闲钱了能继续投入,用钱时直接减保取出来就行,而年金险多数产品都不支持加减保。

至于年金险和增额终身寿险到底买哪个更好这个问题,则需要具体结合不同人群的需求来考虑,按需配置。

那么,商业养老保险可靠吗?是否安全呢?接下来就给大家具体分析一下。

很多人选择理财方式,首先关注的就是收益,但高收益往往伴随着高风险,不是所有家庭都能承担高风险。

而我们规划未来的养老金,属于一笔刚性支出,我们更建议用稳健的方式管理,所以很多人也会好奇,购买商业养老保险可靠吗?

其实,商业养老保险的优势恰恰就在于“安全”且“可靠”。

对我们来说,无论最终投资的收益是多还是少,资金的安全性肯定是第一位的。

而所谓资金的安全性,无非就是预期的收益是否能达到和已支付保费是否会受到损失。

例如年金险,交多少钱、领多少钱都明确写进了合同里,也就是大家在购买前,就知道最终能领多少钱了。

所以如果没有足够的积蓄,或者安全稳健的投资渠道,又想给自己未来的老年生活补充一些养老金,那买份商业养老保险还是很可靠的。

经常能听到这些声音:"现在买商业养老保险可靠吗?保险公司破产了,我的保单该怎么办?..."

这么和大家说,保险是涉及国计民生的行业,受到极其严格的监管。而和我们签订合同的主体——保险公司,也是一直被银保监会强监管的。

退一万步来说,即便保险公司真的破产了,《保险法》也有安排:

翻译过来就是,我们消费者的合法权益是不会受到影响的,未来该领多少钱,还是能领多少钱。

商业养老保险保险的实际就是帮助现在的你抵御未来的不确定性。

对于很多职场人士而言,年轻的时候职场竞争力较强,不用太担心赚钱的问题。但是40岁之后的日子,大部分的人都开始有点困难。到了退休后光靠社保的补给往往是不够的。

趁着自己年轻能赚钱的时候,强制储蓄为自己买下一份保障,等年龄大了之后,不会因为收入下降或机会减少而导致生活品质下降。商业养老保险不仅安全,而且每年收益复利递增,能在一定程度上抵御通货膨胀。

总的来说,买商业养老保险是可靠的,在有社保的基础上,给自己补充一份商业养老保险是有一定必要的。商业养老保险对于社保养老而言,是一种非常有效的补充,二者结合才更靠谱。

当然,我们也要明确,商业养老保险也有收益不算高、资金运用灵活度没那么强等不足,所以,大家在考虑购买商业养老保险时,重点还是根据自身实际需求进行考虑。

购买商业养老保险也是有学问的。

从理财的角度分析,养老保险越早买越划算。而且年轻时投保保费支出较少,负担也相对较轻。

领到的钱,是以3%~4% 的复利增长,在利率持续下行的大环境中,这算是一笔非常可观的收益。另外,我们活得越久,能领到的钱越多,不用担心老了没钱用。

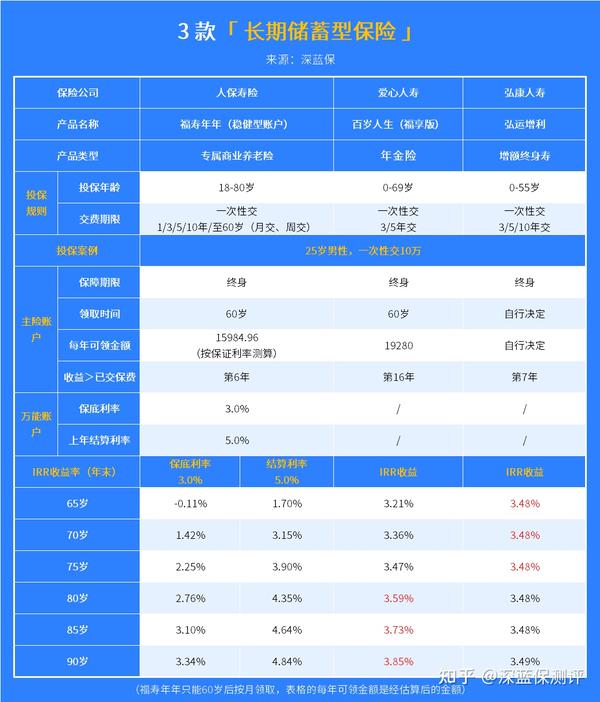

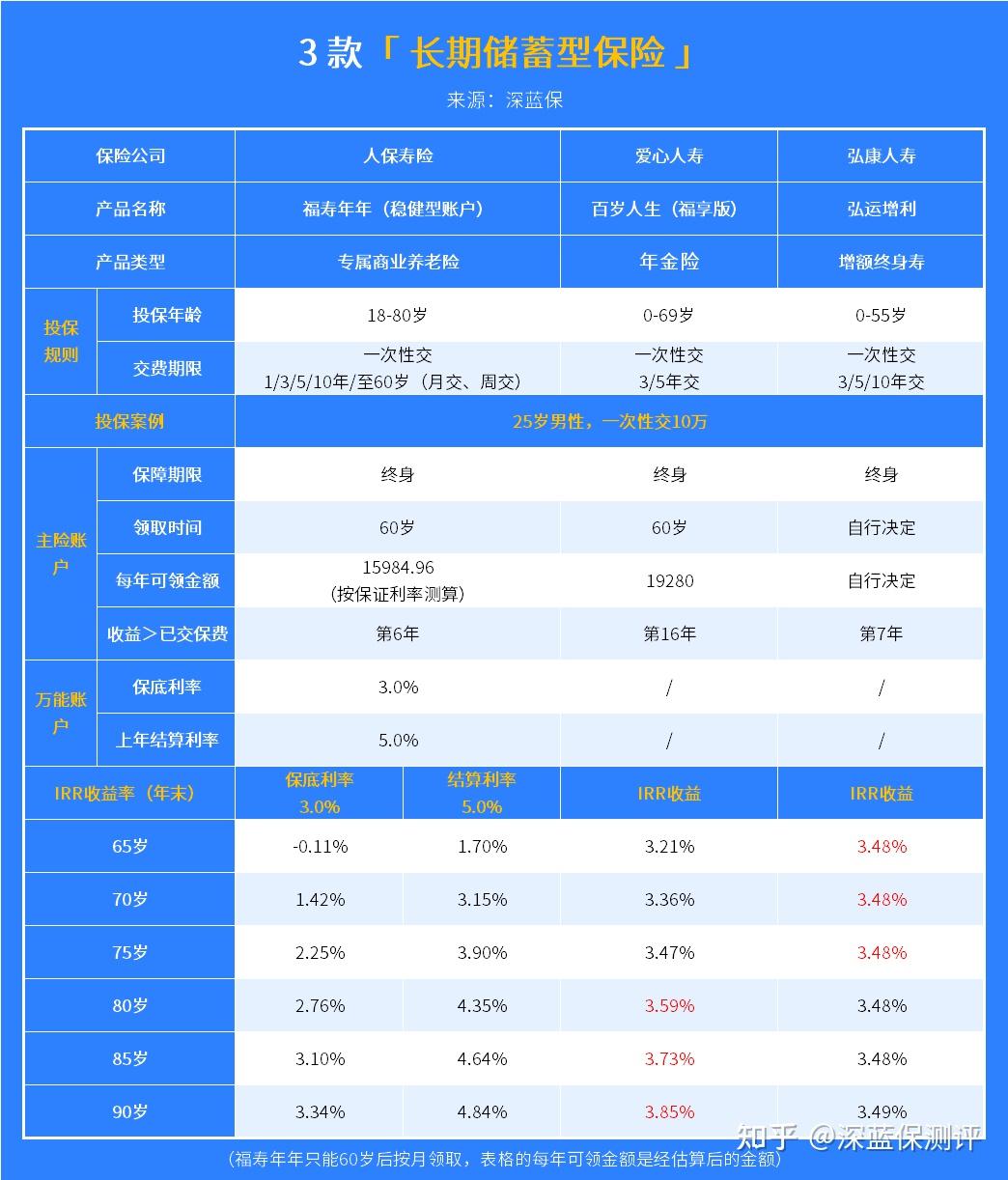

我们分别挑选了3款适合用作养老金的产品,一起来对比看看:

直接说结论:

福寿年年(稳健型账户)收益是浮动的,如果按目前公布的结算利率来算,在 75 岁后的 IRR 会更高,可以达到 4% 左右。如果想做为长期养老,可以先考虑它。

不过这里提醒大家:结算利率每年都可能不同,具有不确定性。

若看重保证收益,希望确定到手的钱更多,可考虑弘运增利或百岁人生(福享版)这两款产品:

弘运增利:灵活性更强,支持减保取一部分钱出来,除了用作养老金,也能用于子女教育、买房买车等等,满足多种用钱需求。

百岁人生(福享版):只能固定时间领取,适合有明确养老需求的朋友,80岁之后的收益也更高,若家族有长寿基因的朋友也可以考虑这款。

这里也提醒大家,这两款是线下产品,需要当地有保险公司分支机构才能买。

总的来说,在目前市面上的产品里,上面几款产品的收益表现算是比较不错的,想要购买商业养老保险的朋友,可以根据自己的情况来入手。

谁都会变老,这是无可争议的事实,但是老年生活怎么过,却取决于今天的决定,而安全且可靠的商业养老保险就是一个不错的选择。

"临渊羡鱼,不如退而结网",建议大家尽早规划。要强调的是配备商业养老保险时一定要结合自己的实际情況,选择适合自己的险种,为自己预约好一个品质的未来哦~

最后如果大家还有其他关于商业养老保险的疑问,或其他方面的问题可以私信深蓝君1v1咨询。

Hello,这里是bob体育半岛入口旗下的测评账号,为保险半岛电竞网站官网 而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险买前必读:

全网高性价比保险半岛电竞网站官网 :

先生

女士

获取验证码