2025-04-02

761

知乎上有一个经典问题:年轻人得癌症是种怎样的体验?

这个问题下有2102个回答,全都是风华正茂的年轻人,在人生最美好的年纪,遇上最难的事。

哪一个不是有血有泪?这种体会外人又岂能感同身受。

这篇文章大师兄就教会你如何利用体检、社保、商保,层层保护自己。

全文四千余字,绝对都是干货,内容如下:

1、拒绝自我安慰的假体检!正确体检应这样做!

2、面对癌症,医保有多大作用?

(附异地就医备案教程、2019年全国医院实力排行榜)

3、商保如何弥补医保缺陷?

这一届年轻人真的很难很难,996是我们的福报,9点下班是为我们好;但换来的只是”不存在劳动关系,只能给人道主义费用“、”我们心痛如绞,我们爱你,深深的想念你“。

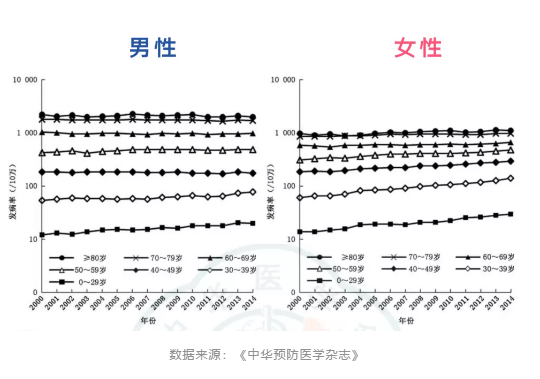

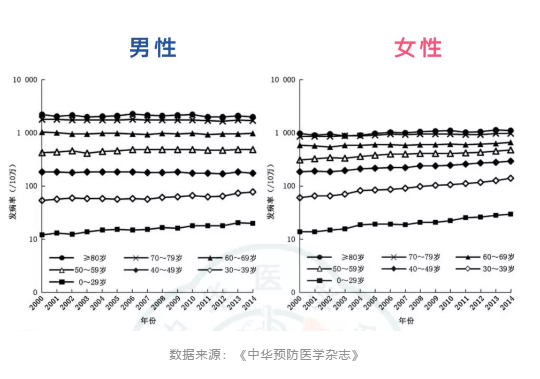

我们更要落下一身毛病,以及面对日趋年轻化的癌症:

但癌症 ≠ 绝症!早发现早治疗是关键,乳腺癌如果能在早期发现,5 年生存率可高达 90%。

但中国人有一个不解之谜:为什么癌症往往一发现就是晚期?

因为早期癌症没有明显症状,更因为大部分中国人做的是“假体检”!

大多数人的体检,不是单位体检,就是团购套餐,其实就起个心理安慰作用。

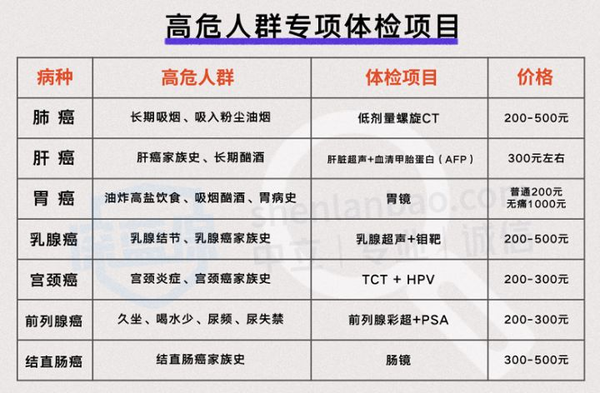

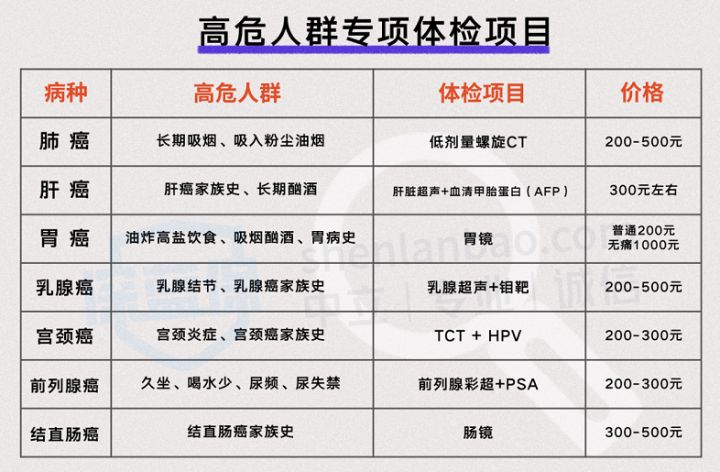

如果你是某种癌症的高危人群,要想及时发现癌症,一定要做好癌症筛查项目:

我以前也看过一则新闻:同一个家庭,父亲和哥哥都患了胃癌。于是弟妹四人坚持每年做胃癌筛查,果然都陆续查出早期胃癌。幸好发现及时,病情都得到了很好的控制。

当然,除了定期体检外,戒烟戒酒、减肥、运动、健康饮食、规律作息、定期体检......这些一个都不能少。

患癌的风险漏洞有很多,能堵一个算一个。俗话说,尽人事,听天命,大概就是这个意思吧。

附上最全的体检攻略,记得好好收藏:

体检只可以尽可能发现癌症,想要100%预防、杜绝是不可能的。

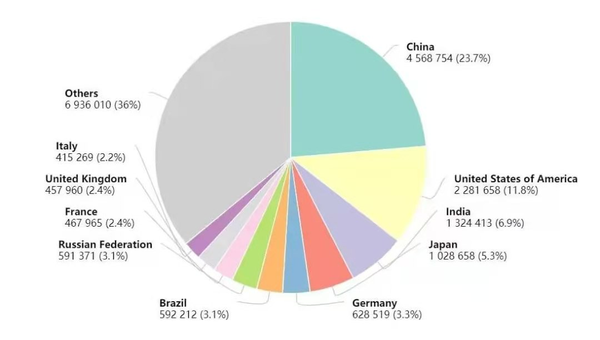

中国2020年癌症新增患者456万,约占全世界的23.7%。

一场被称为”喜癌“的甲状腺癌,治疗费用可能不过两三万;

但如果是脑癌、肝癌、肺癌等,正如《小红花》中的韦一航所说:就是个无底洞。

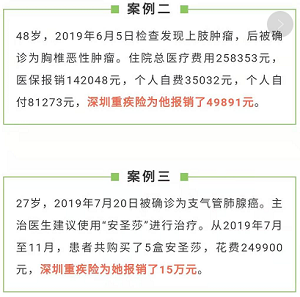

再以近几年屡屡进入公众视野的天价抗癌药为例,能够对癌细胞进行精准打击,疗效好,副作用相对更小;但缺点就是贵,普通家庭难以承受之贵:

2020年上半年,全国居民人均可支配收入中位数是13337元;有一半中国人辛苦半年攒下的积蓄,只能吃得起一个礼拜的安圣沙。

砸锅卖铁?就算家人承受得起,又有多少个癌症患者因为如此而心理崩溃。

面对癌症,医保有多大作用?

2016年,深圳医保局曾公布一案例:一位白血病小朋友,3 次住院治疗一共花费了 20.4 万;而医保最终报销了 16.8 万,报销比例高达八成。

毫无疑问,医保,就是我们普通人应对癌症等大病首要手段。

1、怎样参加医保?

我们国家的医保有两种:

如果你是自由职业者,可以回户籍地医保局参加居民医保或职工医保;如果是学生、刚出生的宝宝,也可以参加学生医保、新生儿医保(属于居民医保).....

总而言之,人人都可以参加医保,人人都不能没有医保!

这里要注意一点,很多打工人喜欢裸辞,但不要让自己医保长时间断交。一旦在这段时间出事,报销流程会很复杂,甚至报销不了,切记!

2、如何办理异地就医备案?

国内医疗资源分配严重不均,很多患癌家庭都会有令人心酸一幕:为了更好的医疗条件,拖家带口前往外地求医。

但这又会遇到一个问题:在老家参加的医保,如果没有办理异地就医备案,在外地看病报销比例会大幅下降。

现在部分城市在微信上就可以办理备案,所在地不支持的,就只能去医保局办理了。

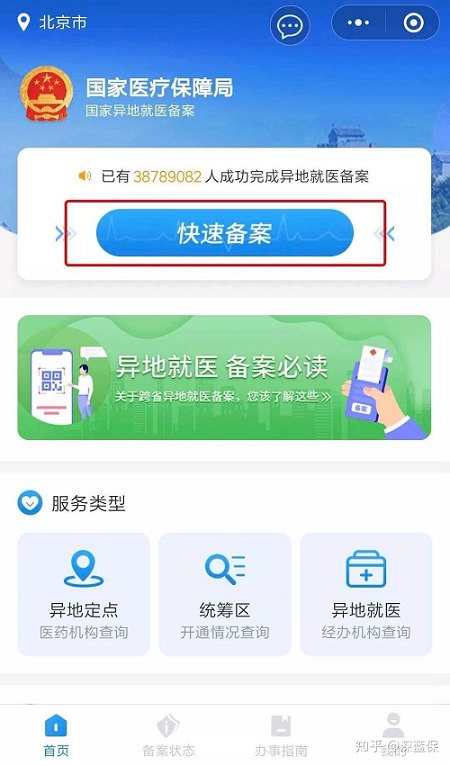

在此,分享下微信异地就医备案办理方法:

步骤1:

在微信小程序搜索“ 国家异地就医备案 ”,就能看到,然后进入。

步骤2:

进入小程序后,点击【快速备案】;首次使用时,要进行实名认证、人脸识别。如果想给家人备案时,也可以通过上传备案人的身份证操作。

步骤3:

在小程序底部的菜单栏【备案状态】,可以查询提交成功的备案申请状态。

一般情况下,两个工作日内能够完成审核。只有确保备案成功之后,在异地就医看病时才能使用医保正常进行结算。

去年,复旦大学医院管理研究所公布了2019年中国医院排行榜,这是国内最权威的医院榜单。

具体名单,可以参考:复旦大学医院管理研究所。

肿瘤学实力前十医院如下:

综合实力前二十医院如下:

医保是每个人最重要、最经济的防线,当然不能没有;

但却远远未够,因为以下两个缺陷无法解决:

1、医保目录的限制

不同癌症,不同病情,治疗手段、药物也会不同,医保报销比例会千差万别。

因为只有在医保目录内的药品、诊疗费用才会被报销,2021最新版目录有2800种药品;但国内已上市药品多达19余万,占比还不到2%。

即使每年都会有不少抗癌药被纳入目录,但由于医保控费、药占比考核等因素,患者又面临在医院买不到药的困境。

到外面非定点药房买?这就是外购药,那医保一分都不能报。

2、只能报销医疗费用

医保只能报销医疗费用,对生活费、后期康复费等费用无能为力。

一场癌症转发、复发,反反复复,如此漫长过程;既无法工作,家人也得围绕病人来转。

这一边急需治疗,花钱如流水;另一边,却无法正常工作,收入骤减。即使医保再好,也无法彻底解决“因病返贫”的难题。

庆幸的是,这一届年轻人不仅有积极乐观的心态,也有愿意主动去接触、了解保险。

很多保险业务员会时常埋怨:国人风险保障意识太差.....

但从古时的未雨绸缪,到如今一亿多人加入相互宝,商业保险成为年轻人消费热门项目:

在医保报销后,我们还要解决两笔巨额费用,商业保险有用吗?

一年高达几百万的报销额度,配合医保,可以彻底解决医疗费用问题。

不过这产品对健康要求很严格,如果买不上,就考虑专门报销癌症治疗费用的防癌医疗险。

选择一款百万医疗险,一定要注意续保条件和外购药报销两点:

1、续保条件要好!

癌症治疗是一个漫长的过程,即使治愈了,多年后也有复发的风险,如片中马小远。

所以好的续保条件很重要,可以让保险公司一直帮我们报销下去。

现阶段,百万医疗险最好的续保条件是保证续保 20 年,可以优先考虑这类产品:

如果是防癌医疗险,已经有保证终身续保的产品了:

2、明确外购药保障

对于外购抗癌药的报销,医保不行,很多医疗险也是模棱两可。所以,我们选择一款可以明确报销外购药费用的医疗险:

可以一次性赔付我们一大笔钱,买50万保额就赔50万,买100万就赔100万。这笔钱任由我们支配,可以用作生活费、房贷车贷、甚至旅游散心费用......

重疾险买多少就赔多少,所以重疾险的保额很重要,30万起步,50万不多。

一个年轻人,买上一份“重疾险+百万医疗险”的组合,一年不过四五千而已。

所以无论有多少人在喷保险,我都始终认为商业保险是普通人面对癌症等大病时的最大底气。

如果你不信保险,或者觉得医疗险一年几百还是很贵,那买一份几十块的惠民保险也行。

这类惠民医疗险,如广州穗岁康、北京京惠保、深圳专属医疗险、重庆渝惠保等,背后有政府指导,值得信任了吧?

全国各大城市惠民保的解读,可以参考这篇文章:

全国“惠民保”大集锦!北上广深、重庆、成都、杭州、安徽......记得收藏,会持续更新!

好吧,只有带有“保险”两个字,你都不愿相信,那相互宝总该值得加入了吧。

相互宝是一份互助计划,大家在其中抱团取暖;如果患有癌症,可以一次性获赔30万或10万。

哪一种方式不比发朋友圈轻松筹、水滴筹更强?

过去一年,很多人都是艰苦前行。

而新年之初,国内疫情有死灰复燃迹象,猝死事件、资本嗜血等社会热议话题,似乎预兆着2021年仍然艰难。

大环境个人无法改变,但是拥有积极心态,凡事未雨绸缪,如定期体检、配置商业保险,却是可以自己把握的。

也许寒冬将至,但好好准备,咬紧牙关,总会过去。

保险一路上,道阻且长。

莫慌,有大师兄陪着你,有坑也踩不了。

欢迎给我评论留言,我会尽我所能为你解答~

延伸阅读:

重疾险,你的套路我走过!(小白必读的重疾险避坑指南)

医疗险,你的套路我走过!(小白必读的医疗险避坑指南)

意外险,你的套路我走过!(小白必读的意外险避坑指南)

凭什么支付宝、微信上的保险这么便宜?互联网保险真的靠谱吗?

为你360度拆解医保是如何报销的,彻底吃透医保福利!

买保险最重要的一步:健康告知,应该怎么做?

_副本.jpg)

先生

女士

获取验证码