2024-01-26

650

最近深蓝君遇到了几个朋友,都在着急火燎的问,听说保险业马上就要改革了,后续保费就要更贵,那款即将停售的XX产品要不要买呢?

还有粉丝直接在后台给深蓝君留言,基本也是同样的疑问:

老实说,这两天我遇到了几次了,都是身边熟悉的朋友,都一脸严肃面带真诚的来问,今天我们就来谈谈产品停售和谣言那些事。

2016年9月保监会出台了《中国保监会关于进一步完善人身保险精算制度有关事项的通知》,对于不符合监管要求的产品,要求在2017年4月1日前全部停售,其中有很多是中短期理财型产品。

深蓝君有必要科普一下,一般产品停售涉及的原因主要有三种:

本次停售的产品绝大部分都是受保监会76号文政策影响而停售的,很多产品是带理财功能的寿险/两全保险,因为停售的这些产品过分突出了理财属性,所以身故责任都比较低,和目前保险要回归保障本质的潮流不符,所以保监会才会对要求不符合要求的产品进行调整。

另外深蓝君想说,目前中国已经备案过上万种保险产品,每年都会有产品停售,每年也都会有更多的新产品推出。所以最近停售的传闻很多都是借助产品停售,来误导用户购买产品的谣言。

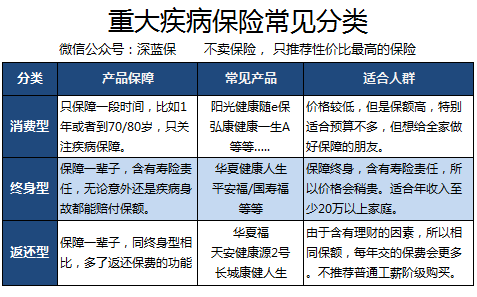

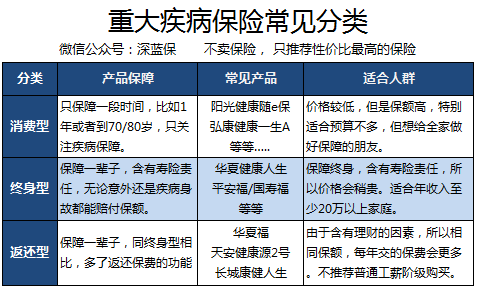

每隔几年保险行业就会有一波谣言,今年主要说的是返还型的重疾险。今天我们就来聊聊这类产品,到底什么是返还型重疾险,值得买吗?

熟悉深蓝君的朋友都知道,我们很少推荐返还型的产品,为此我特意把市场上常见的重疾险进行了分类,主要可以分为如下3类:

对于返还型的重疾险,深蓝君是不建议大部分工薪家庭购买的,在之前2017重疾险横向测评中,我们已经把市场上热销的几款有返还保费功能的产品进行了对比,具体见下图:

我们可以看到,同样的50万保额,购买返还型产品每年缴费要比华夏健康人生这种传统的终身型产品多很多,对于刚出生的宝宝买是可以的,但是给大人购买就要仔细考虑一下了。

普通工薪家庭选择返还型的产品,深蓝君觉得主要有如下2个风险:

风险1:保额不会太高

返还的本质是我们每年多交很多的保费,保险公司通过拿我们多交的保费进行投资,投资后的收益保险公司拿走一部分,然后把已支付保费给我们。

所以相对于没有返还功能的重疾险,每年的保费一定是多交很多的。这种情况下,相同的保费能购买的保额就很低了,所以非常不适合普通工薪家庭购买,因为买保险就是买保额,保额太低起不到转移风险的作用。

风险2:返还金未必能拿到

因 为一般返还产品都是规定某个时间节点返还的,比如77岁,如果提前挂了,那么不好意思,为了返还而多交的钱就打水漂了。

所以对于整个家庭保险费用预算不多的朋友,个人推荐购买消费型的产品,可以先购买高保额的消费型产品,然后搭配一定的定期寿险,同样也能实现终身型重疾险的作用,待预算充足在购买终身型的也不迟。

另外我们上面表格里提到的所有产品,4月1日以后都是不会停售的,老百姓喜欢,符合保监会“保险姓保”的要求,为什么要停售呢。倒是即将停售的返还型保险,很多深蓝君听都没听说过,停售也罢。

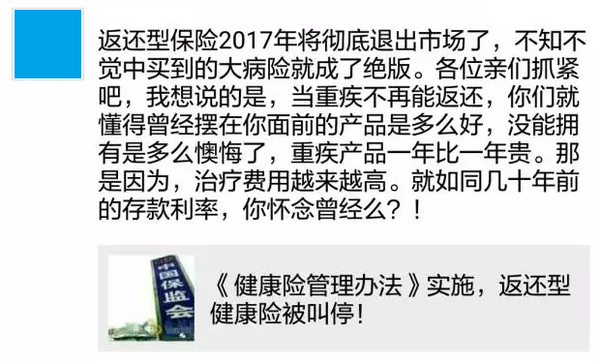

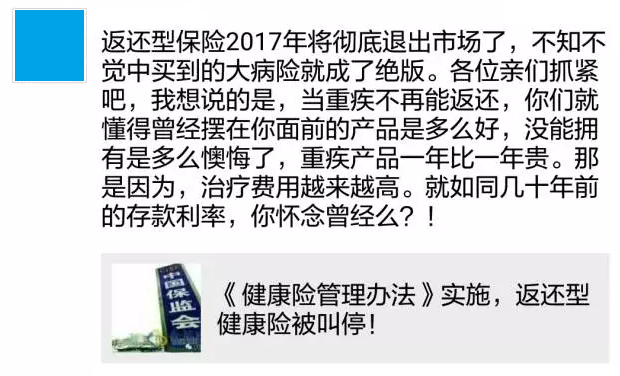

典型的谣言是这样的:

也有这种看似理性的谣言:

保险市场迎来20年健康险重大改革,全面退潮已来袭,停售涉及整个行业,60多种产品将于3月31日之前全面退市,受保监76号文件影响,储蓄型健康险产品面临费率改革,消费型健康险今后或将成为主流。”

深蓝君觉得这种谣言是中国保险行业的一大毒瘤,本质是用人们对返还型产品的不了解,进行产品销售的误导。甚至不排除有人统一口径,片面夸大产品升级与停售,暗示升级之后要涨价,反而将一些即将停售的产品包装成性价比高的产品,诱导客户购买。

不过大家也不同过分忧虑了,假新闻的问题不仅中国有,就连美国总统竞选,社交网络上同样流传着各种假新闻。所以深蓝君想说:保险这种金融产品,需要我们逐渐的了解和认识,不要因为升级或者停售,而影响我们的购买决策。

今天深蓝君就跟大家分享了一些关于产品升级和停售的知识,如果再有人跟你说类似的谣言,那就把文章发给他吧。很多朋友跟我反馈说,说看了我们的文章收获很多,感觉都能卖保险了,我也不知道这是好事还是坏事......

先生

女士

获取验证码