2025-04-02

761

2020 年的最后一个月,也没让老百姓的钱袋子安心……

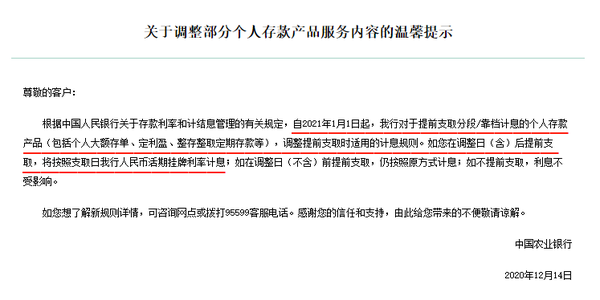

12 月 14 日,六大行(中行、建行、工行、农行、交通银行、邮储银行)在同一天发布公告,集体叫停 “靠档计息” 的银行存款产品。

这意味着从 2021 年 1 月 1 日起,你在银行的定期存款、大额存单等,如果中途提前支取,都会按照活期利率计息。

那么,靠档计息具体是什么?对我的存款还有啥影响?钱除了放银行,还有哪些更好的去处?

今天我们就跟大家详细分析,主要内容如下:

上世纪的人,攒的钱多半是锁进自家柜子;如今的老百姓,选择把钱放进银行的保险柜。

遍地开花的银行,为了吸引大家去存款,给部分存款产品设计了一些优惠措施,比如“靠档计息”。

1、靠档计息,到底有多香?

普通的定期存款,如果未到期提前支取,统一按活期计息。而靠档计息的产品,即使提前支取,也能按最近一档的利率来计算利息。

比如李先生存了 5 年的定期存款,可以按时间分段计息:

持有满 1 年,利率为 2.25%

持有满 2 年,利率为 3.15%

……

持有满 5 年,利率为 4.78%

如果李先生在 2 年后取出,那他可以按 2 年的利率 3.15% 计息,差不多是活期 0.3% 的 10 倍。

可以看到,这类“靠档计息”产品还是挺香的。钱存进去,万一临时需要取出,不但不损失利息,还能用高利息结算。

但利弊都有两面性,存这类存款的人越多,意味着银行的付息压力就越大,银行的成本和运营风险大大增加。

因此,监管层出手,要求银行逐步进行清理,其实也是为了行业的稳定发展。

2、叫停靠档计息,会亏多少钱?

基于上面的例子,假设李先生存了 20 万,那他的利息少了:

20 万 * (3.15% - 0.3%)= 5700 元

整整少了 5000 多,真是亏大了!

因此,如果你存了靠档计息的产品,有以下两种方式可以处理:

如果放到 2021 年 1 月 1 日后取出的话,自然就按新规来了,利息会损失不少。

现在是六大行集体叫停“靠档计息”,那么,中小银行的靠档计息存款有影响吗?

1、 中小银行会陆续叫停

据我们了解,众邦银行、华瑞银行已经向储户发了通知,到期的靠档计息产品要求赎回或者转投其他理财产品。

另外也提醒大家,银行理财产品早就不保本保息了,高风险产品甚至有亏损的可能,大家挑选时要多留个心眼。

所以,无论你持有的是哪家银行的靠档计息的存款产品,都要关注相关公告和消息,及时处理,以免收益白白损失。

2、 创新型存款,有影响吗?

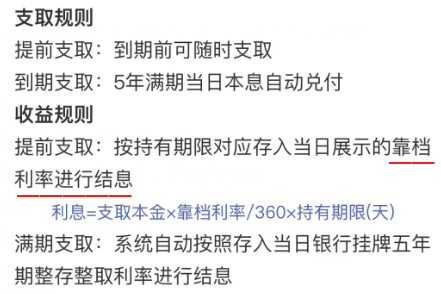

除了去银行存钱,也有不少朋友买了一些互联网平台的创新型存款,比如京东金融、度小满理财等等。

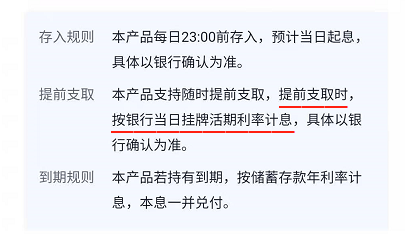

我们翻了不少平台的产品,发现在售的几乎都不是靠档计息的,所以也不会受新政影响。比如下面这款产品:

如果你分不清自己买的是不是靠档计息的存款产品,其实可以在产品说明页面看到,或者咨询银行客服。

但按现在国家监管的风向,高息存款产品估计也撑不了多久。这年头,老百姓想存个钱,也变得不容易了。

“你不理财,财不理你”,如今很多朋友都有了理财意识。但在收益下滑的趋势下,很多理财产品大不如前。

像国民理财产品余额宝,收益从 4% 跌到了 1.6%,少了一半都不止……

银行存款虽然安全,但收益很低;基金、股票收益高,但风险也大。对于普通人,想资产稳定增值,同时收益比较适中,保险或许是不错的选择。

我们从收益性、灵活性、安全性这三个角度,整理出 3 类与理财相关的保险:

直接说结论:

下面选取了深蓝保实验室测评过的 2 款产品,给大家演示一下收益情况:

1、琴童尊享:给孩子当教育金

琴童尊享是一款增额终身寿,它最大的特点是资金提取非常灵活,能当教育金,也能当养老金。

需要用钱时,直接通过减保就行,我们以教育金为例:

假如给 0 岁孩子准备教育金,分 3 年,每年投入 10 万。孩子 18 岁后上大学,到时每年需要 2 万学费。

在孩子开始上大学时,就可以通过每年减保 2 万,来当作孩子的教育金。

这款产品在前期一共交了 30 万保费,大学期间领了 8 万,毕业后还剩余 41.83 万现金价值,仍然会继续增值,后续需要用也可以继续提取。

整体算下来,这款产品的收益大约是每年 3.5%。虽然不算特别高,但是胜在稳定,收益提前写进合同,一辈子都不会变。

用来当养老金的话,其实也是一样的道理。

如果你更在意资金的灵活性,琴童尊享会是一个不错的选择,整体收益也不错。

2、 钻多多:大人做养老金

钻多多也是一款不错的产品,它最大的特点是收益下有保底,上不封顶。

它由年金账户(保 20 年)+ 万能账户(保终身)组成,利率都是行业顶配:

假设年金账户里的钱不领取,就会进入万能账户继续复利增值。

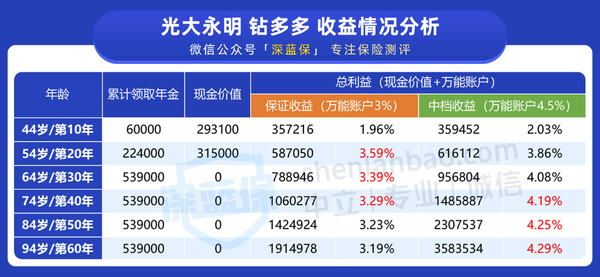

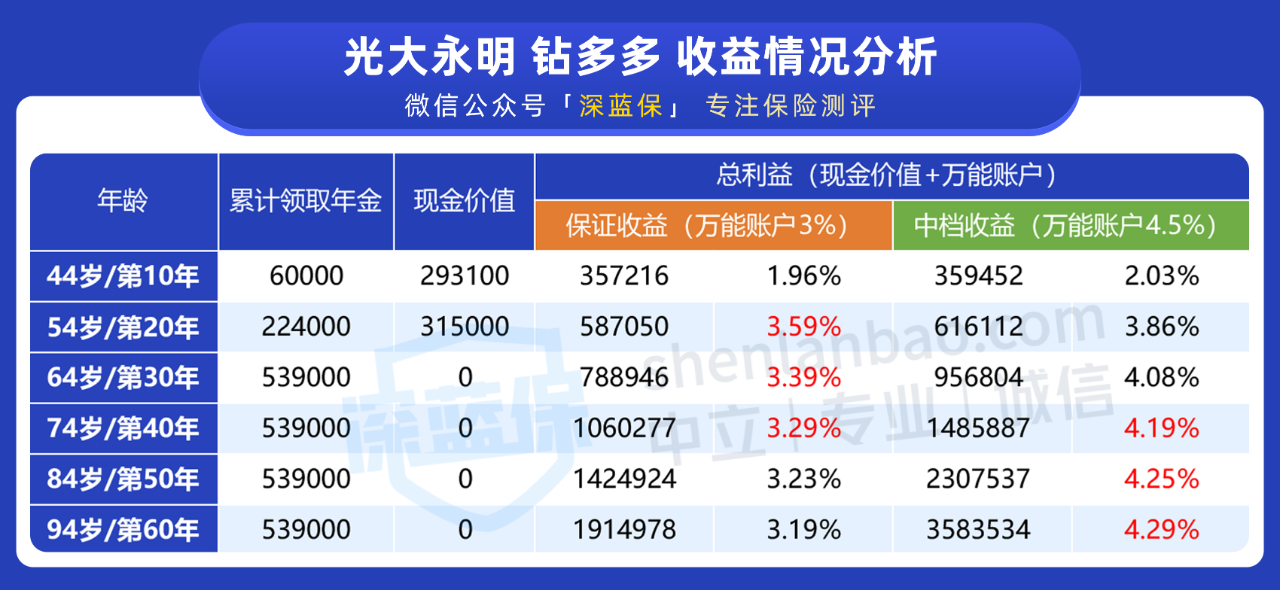

我们来看看钻多多的总收益:

直接说结论:

钻多多在第 20 年的保底收益能达到 3.59%;如果按中档收益测算,在第 30 年能达到 4%。

目前这个账户最新的利率是 4.9%,未来的收益率可能会更高,也可能更低,但最低不会低于 3%。

整体来看,钻多多也属于目前第一梯队产品,同样值得考虑。

不得不感叹,这年头我们老百姓真的太难了!

买股票,怕被割韭菜;买银行理财,不小心来个爆雷;现在连存个钱,路子都被堵了……

看以后的监管形势,高息存款只会越来越少。

保险一路上,道阻且长。

莫慌,有大师兄陪着你,有坑也踩不了。

欢迎给我私信或评论,我会尽我所能为你解答~

_副本.jpg)

先生

女士

获取验证码