2025-04-02

1135

“去医院随便做个检查,几百块就没了……”

每次去医院看病,最大的感受就是钱这么不经花。随便看个感冒、发烧,也要好几百块。

其实有一种很实用的保险,能报销常见的门诊费,真正做到 “看病不花钱”。

今天bob体育半岛入口 实验室来和大家聊聊:门诊医疗险。主要内容如下:

为了方便大家查看,我们整理了如下结论:

对于一些身体比较弱的朋友,一年看个几次门诊很常见,花的钱还是让人有些肉疼的。

如果你想少花点钱,可以考虑下门诊险。

① 门诊险,有什么特点?

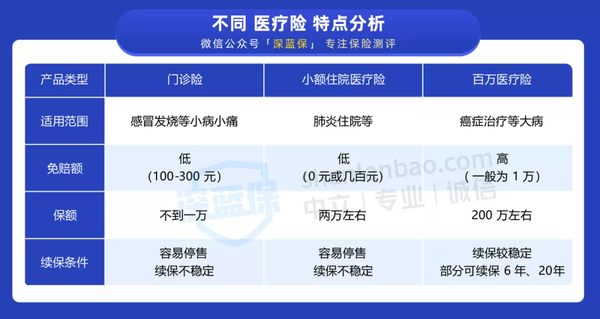

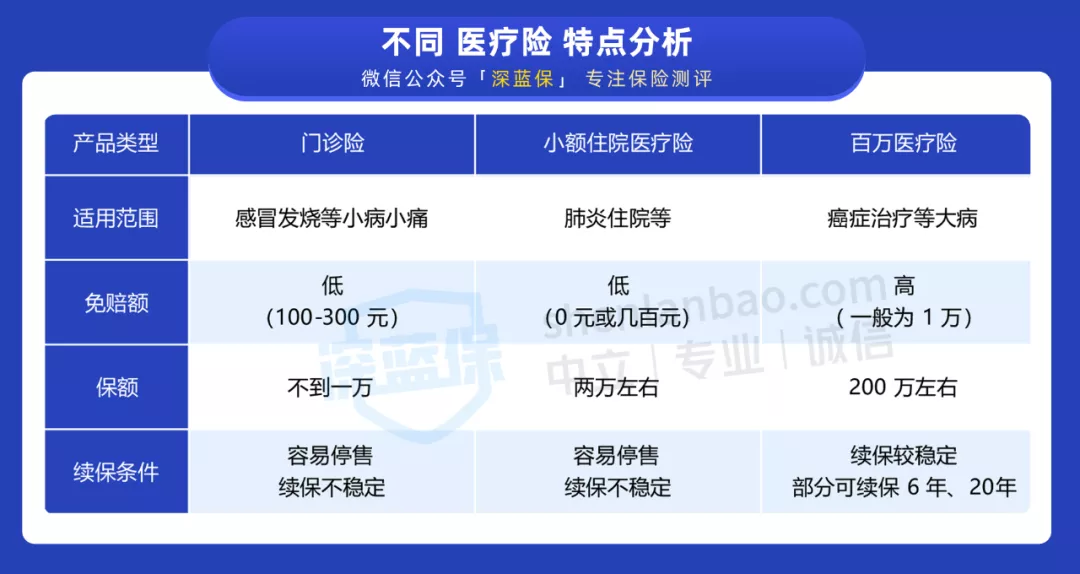

门诊险属于医疗险的一种,市面上的医疗险大概能分为 3 类,即门诊险、小额医疗险、百万医疗险。

这 3 种医疗险到底区别在哪?为了方便大家了解,我们整理了一张表:

直接说结论:

门诊险主要用来报销一些小病,比如感冒、发烧,适合给孩子或身子比较弱的人买。

这里需要提醒大家,门诊险最大的不足在于:没法保障大病风险。

所以,一定要先买了百万医疗险后,再去考虑门诊险,毕竟要优先保障不能承受的大病风险。

感冒发烧即便保险不能报,也无非就是多花点小钱,任何人都能承受。

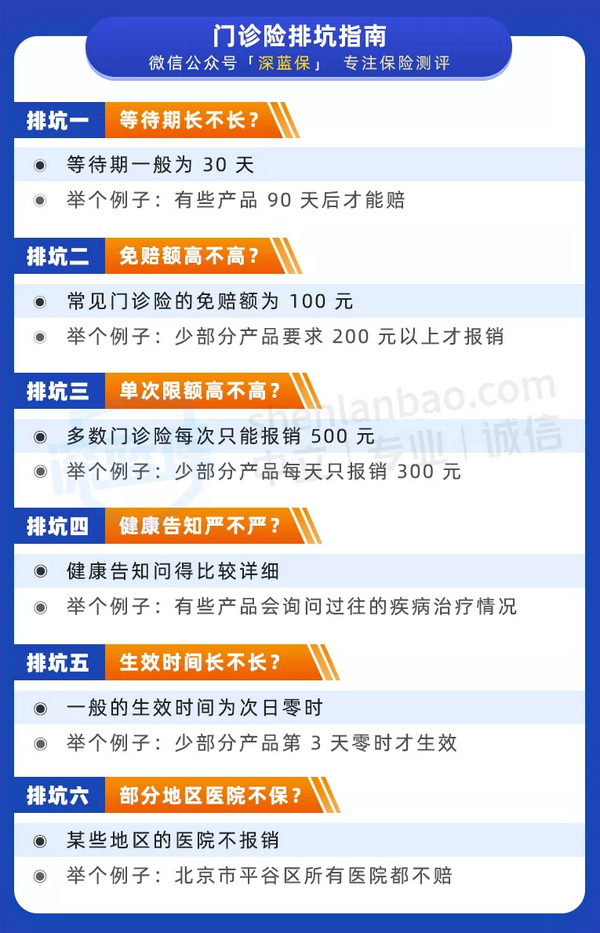

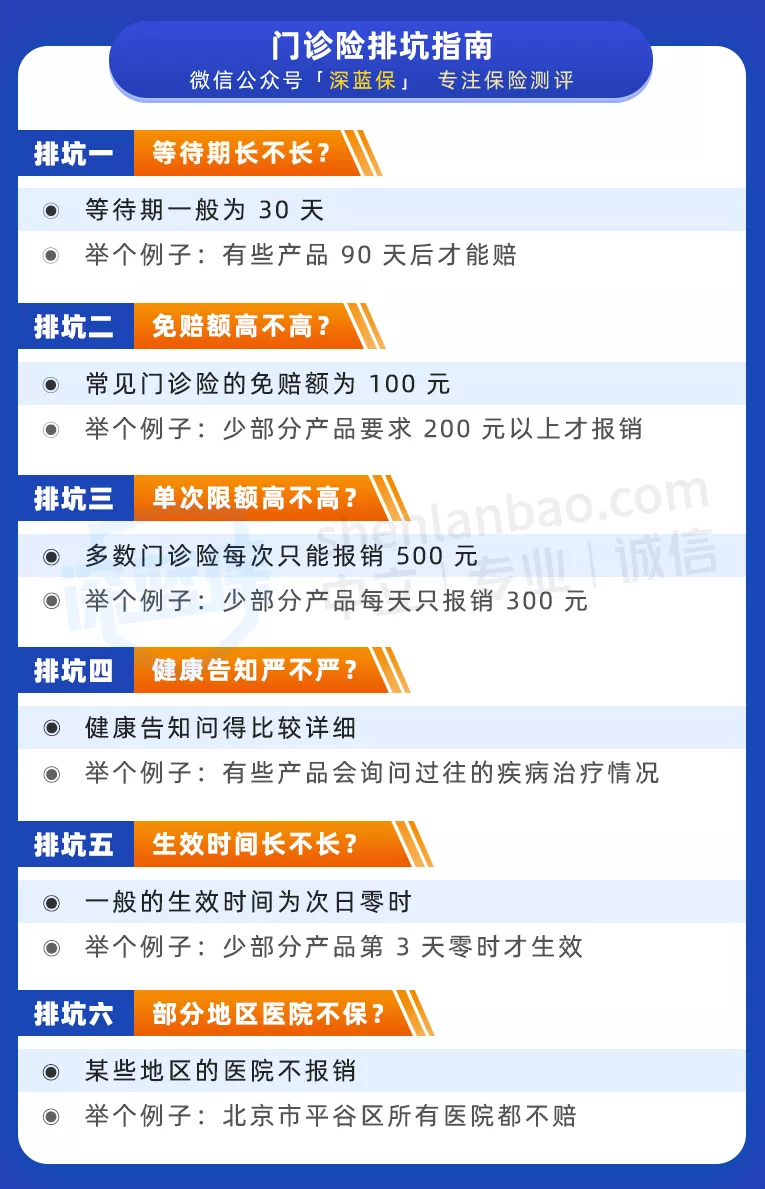

下面跟大家聊聊,门诊险该怎么挑才能不踩坑?

② 门诊险,到底该怎么选?

门诊险的使用频率很高,如果不小心买的产品比较坑,就得不偿失了。

bob体育半岛入口 实验室测评了几十款门诊险后,为大家总结了一份排坑指南:

我们给大家举几个常见的例子:

如果你想报销更多的费用,就可以选择报销上限高的,比如每天报销 500 元、甚至没有限额的门诊险。

住在北京平谷区的朋友,有些产品约定当地医院不赔,就可以选择没有这个限制的产品。

这里提醒下大家,理赔时一定保留好自己的病历、发票,这样理赔会更快。

在下面的具体测评中,我们会帮大家重点排查上面提到的这些坑。

门诊险理赔率非常高,保险公司几乎不赚钱,因此市面上的这类产品非常少。

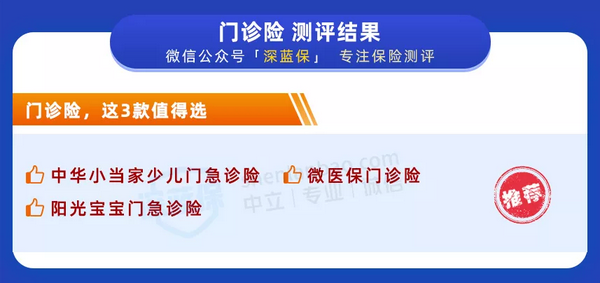

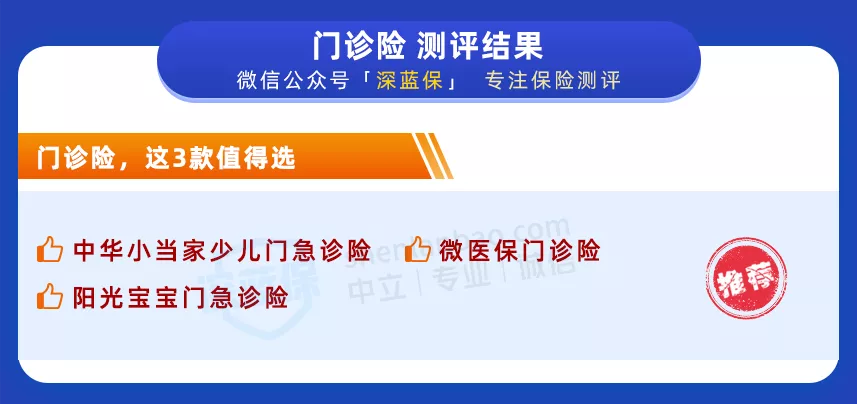

bob体育半岛入口 实验室全网对比后,共挑出以下 6 款:

直接说结论:

对于上面几款产品,我们也帮大家排了下坑,大家可以重点关注以下几点:

综合来看,中华小当家少儿门急诊险比较不错,等待期最短,也没有门诊报销的限额。

需要提醒大家,如果当地医保不报销门诊,可以购买中华小当家少儿门诊的无社保版,这样即便没有用医保看病,也能 100% 报销。

此外,家住在北京平谷区、天津武清等地区,像华泰暖宝保2020、微医保门诊险依然可以理赔。

为了方便大家挑选,我们选了几款产品来重点分析一下。

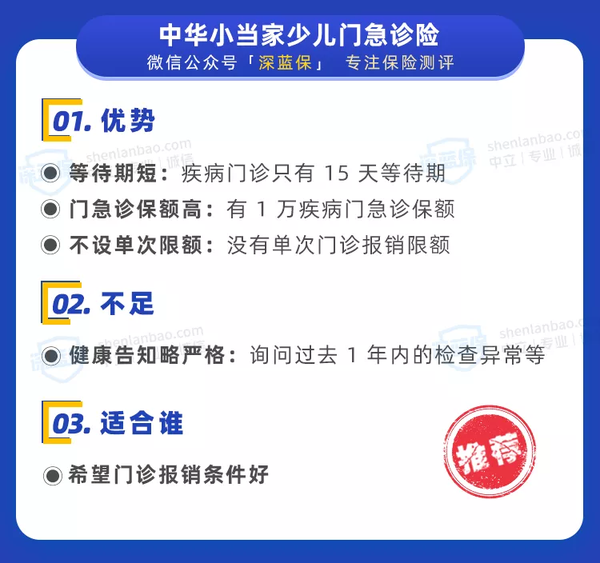

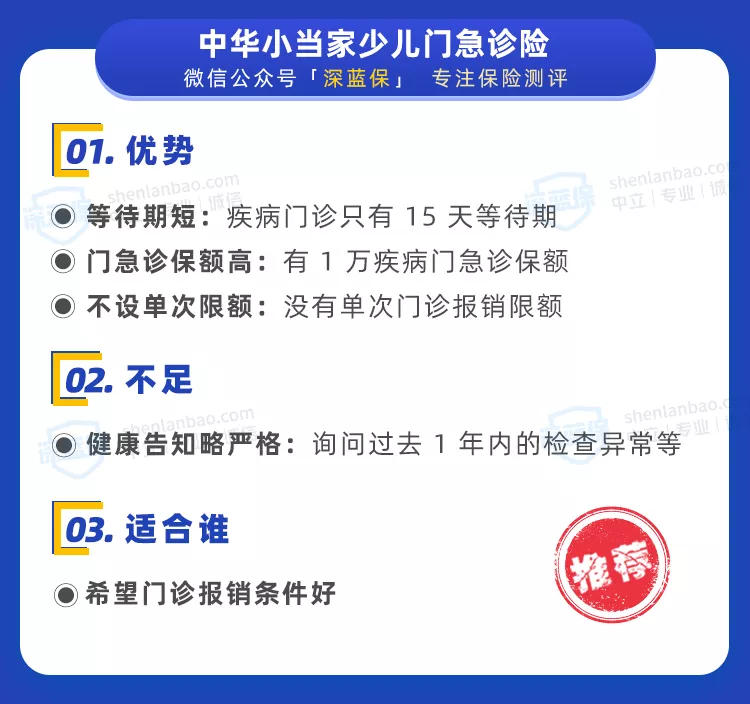

① 中华小当家少儿门急诊险

中华小当家少儿门急诊险的优势非常明显,我们总结如下:

这类产品健康告知都比较严格,像抽血、超声等检查都会问到,如果这些检查有异常,就没法买了。

总的来说,如果想给孩子买份实用的门诊险,优先考虑中华小当家少儿门急诊。

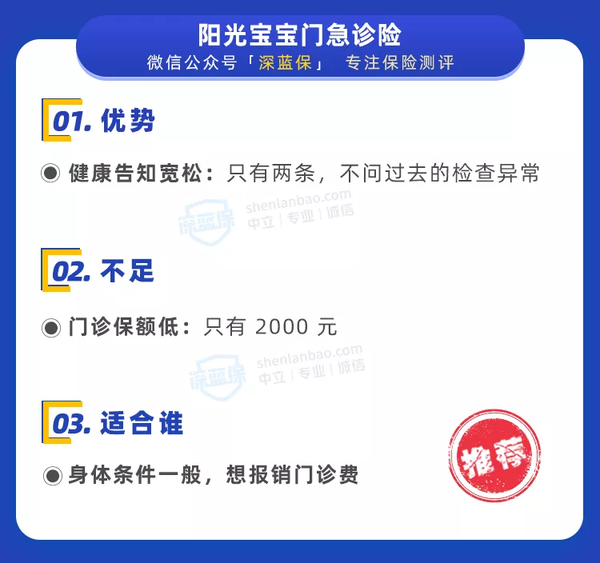

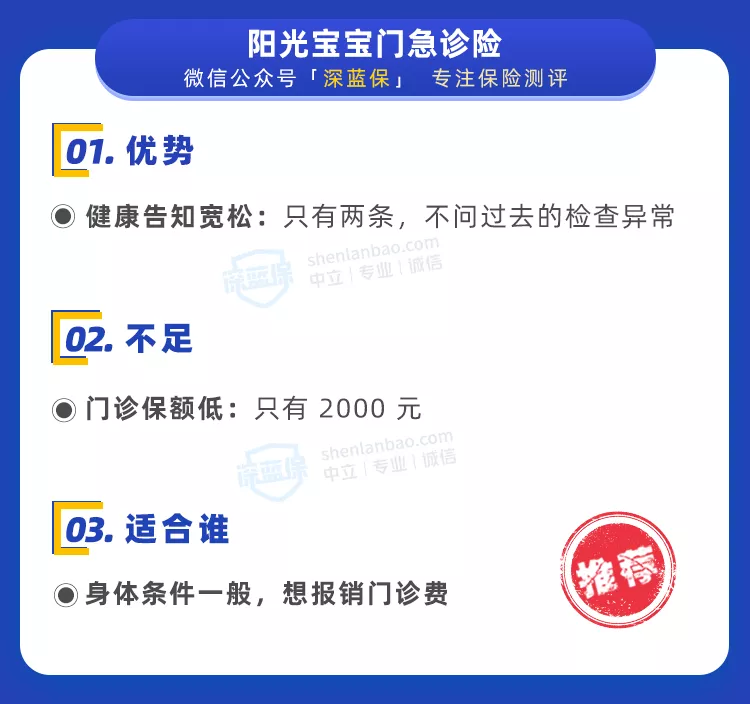

② 阳光宝宝门急诊险

阳光宝宝门急诊险也比较有特色,它的优势和不足如下:

它的健康告知很宽松,主要询问两点:

和其他产品相比,没有问两年内的疾病、住院情况,在门诊险产品里,已经算很宽松了。

对于买不了中华小当家门诊险的朋友,可以考虑阳光宝宝门急诊。

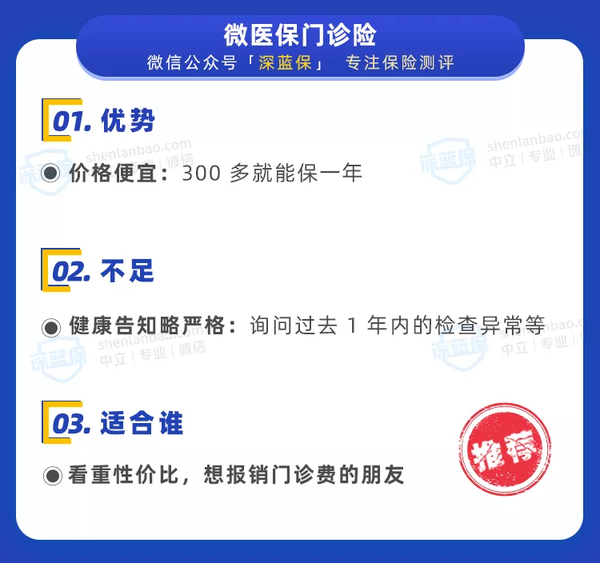

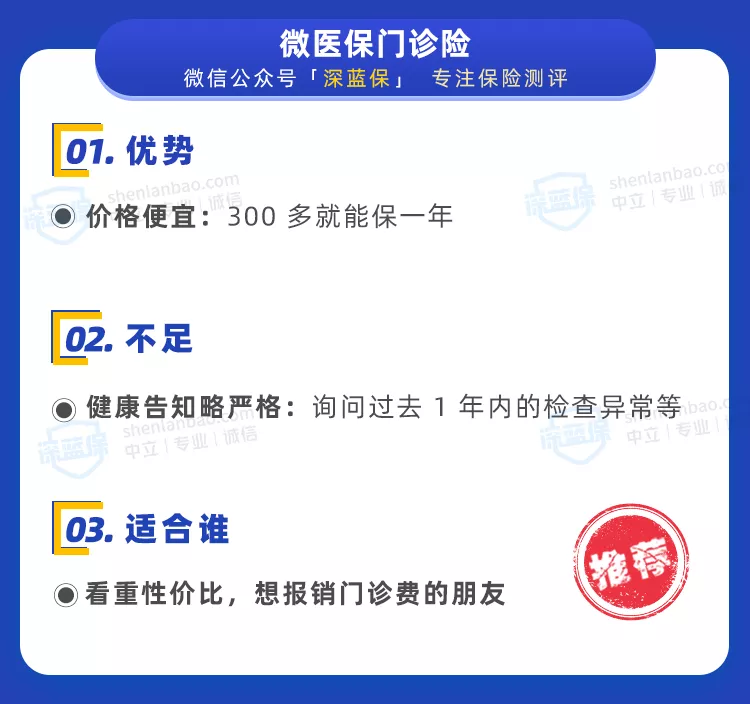

③ 微医保门诊险

和上面两款产品相比,微医保门诊险保障很简单,只有门诊保障。

它的优势和不足如下:

这款产品价格很便宜,比同类产品便宜近 50%,非常适合看重性价比的朋友考虑。

门诊险看起来非常实用,但它也有一些不足需要注意,我们给大家整理了两点:

① 保额低、保费贵

单看门诊险,大家可能觉得价格还好,但如果和百万医疗险相比,就能明显感到比较贵了。

我们整理了一张对比表:

可以看到,百万医疗险不仅价格更便宜,保额也更高。真到大病时,还是百万医疗险有用得多。

对于身体比较好,不怎么生病的朋友,可能一年也赚不回来门诊险的保费。

我们建议大家,先买百万医疗险,毕竟大病风险要优先保障,然后根据预算,再考虑这类门诊险。

② 限制比较多

这类产品由于理赔率高,健康告知问得一般都很详细,如果身体有些小毛病,很可能就没法买了。

此外,即便能买,报销上也有很多限制,比如:

前几天,监管也呼吁保险公司扩大报销范围,以后可能会有不限社保的门诊险出现。

总之,大家一定要详细了解清楚,再考虑自己是否需要买。

考虑到有些朋友之前买过这类产品,我们整理了一个大家可能会关心的问题:

Q:以前买的门诊险停售了,怎么办?

门诊险由于经常要理赔,如果保险公司觉得不赚钱,可能就不卖了。

遇到这种情况,只能重新换一份,这类保险普遍都有这种问题。

大家千万不要觉得买了门诊险,就能一劳永逸,每年都要换新品其实也挺头疼的。

写在最后

小病小痛很常见,尤其是对孩子来说,可能三天两头就得去看门诊。

不过,只有门诊险还远远不够,一定要搭配其他保险才能保障更全面。

每月初,我们都会更新最值得买的保险榜单,大家可以参考以下文章:

如果今天的分享对你有用,也欢迎转发给有需要的亲朋好友。

你会考虑买门诊险吗?欢迎留言分享:)

先生

女士

获取验证码