2024-01-26

650

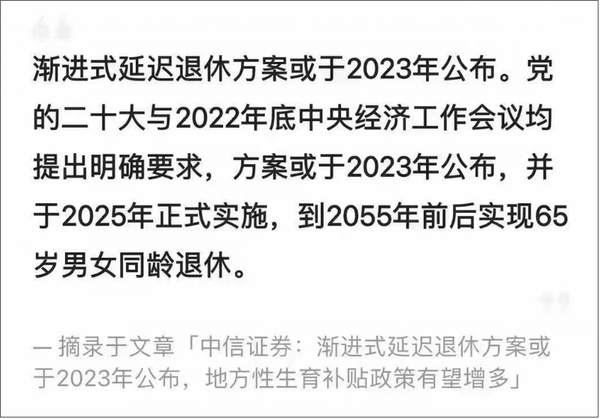

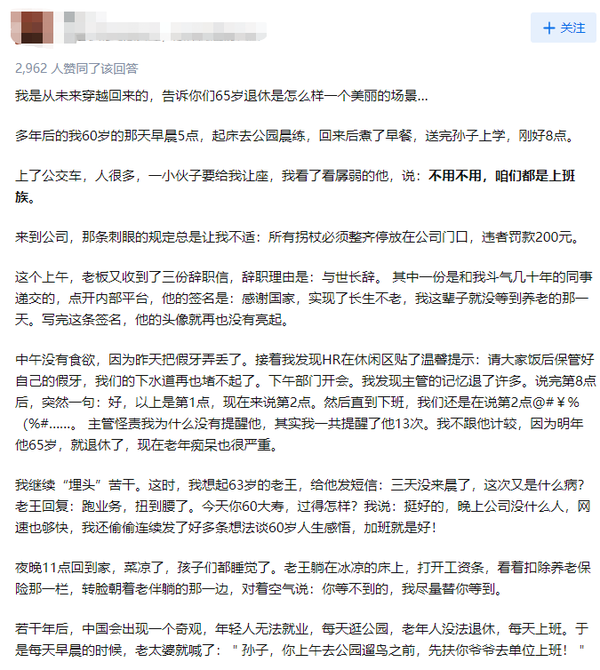

最近,网上流传的“延迟退休”的消息,一经发布便激起千层浪。

这条新闻的大概意思呢,就是说从2025年开始,每年都会将男性、女性的法定退休年龄推迟若干个月,直到2055年前后实现男女共同65岁退休的目标。

看到这个“重磅”消息的瞬间,广大网友们瞬间坐不住了,纷纷上号发言,一吐为快。

有化身为“阴阳师”,嘲讽暗示的:

有直接开喷延迟退休政策不公平的:

有担心延迟退休后,未来还会再延迟的:

还有才高八斗现场编科幻故事的:

还有直呼绝望不想上班,坦言只想回老家种菜养鸡的:

虽然到最后,这条延迟退休相关的新闻被官方辟谣了,被打成了彻彻底底的“谣言”。

但正所谓“空穴不来风”,酝酿了好几年的延迟退休政策,并不只是一句玩笑话。

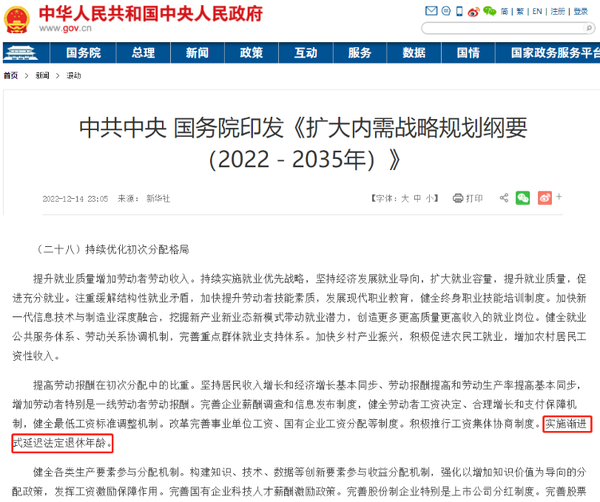

早在去年年底,中共中央、国务院印发了《扩大内需战略规划纲要(2022-2035年)》,其中就有“渐进式延迟退休”等关键字眼:

延迟退休的具体政策及实施的时间,虽然尚未完全明确,但实则已呼之欲出。

今年3月份,那啥大会不是要开了么,深蓝君猜测,届时或许、可能、也许、大概率就会敲定延迟退休的具体方案了。

而在政策发布之前,大家还是要保持理性和冷静,官方都还没正式发话呢,我们老百姓也不要被网络谣言带了节奏。

今天呢,深蓝君就花上十几分钟,客观、理性地和大家聊聊“延迟退休”,以及我们如何从当前的困境中“突围”。

希望能帮大家正确看待“延迟退休”这件事,即使未来真的延迟推来了,也能让大家多一些从容,少一些焦虑。

本文内容大致如下:

● 一、为什么我国要实施延迟退休政策?

● 二、倘若真的实施延迟退休,哪几类人会受影响?

● 三、延迟退休领钱晚了交钱多了,普通人交社保还划算吗?

● 四、担心养老金不足,哪些措施能够补充养老金?

PS:文章创作不易,看之前请记得给文章点个赞~

下面,我们正式进入文章正题!

其实在网上随便搜一搜“延迟退休”,你会看到许多口诛笔伐,叫苦连天。

但为什么民意如此,国家仍然要坚定不移地实施“延迟退休”政策呢?

其实最根本的原因就是——国家没钱了,未来社保养老金可能不够发了!

要知道,我国社保养老采用的是“现收现付制”,也就是说,现在打工人交社保的钱,正好发给了目前已退休的老人;而等几十年后我们退休了,再由几十年后的打工人交社保来养我们,如此循环。

不过呢,随着人口老龄化加剧、人均寿命的延长等因素,未来领养老金的老人越来越多;而人口出生率却在不断降低,这预示着未来青壮年劳动力减少,交养老金的人会越来越少。

此消彼长之下,这个平衡正被逐渐打破。

来看一组数据。

根据国家统计局的中国老年抚养比调查数据显示,截至2021年,65岁老年人口抚养比已经突破了20%:

相较于2000年的大概10个打工人交社保去养一个退休的大爷大妈;

2021年,需要平均不到5个年轻人去赡养一个退休老人。

如果按照这个趋势往后看三十年(差不多是8090后退休的时候),老年抚养比很可能突破70%,即需要平均约1.4个年轻人去负责赡养1个老人。

毫无疑问,未来的社保养老体系,将承受几倍于目前的压力。

如果国家现在什么都不做,那么社保基金无钱可发的困境,很可能在几十年后真实地上演!

想维持目前的养老制度长期、持续地走下去,政府就得赶快想办法,对社保养老基金“开源节流”,多收钱+少发钱,双管齐下。

对此,网友们也想出了几个点子,深蓝君也整理出来了,带大家一起品鉴品鉴:

方法一:多生娃,增加未来缴纳社保的劳动力人口数量。

深蓝君点评:好嘛,现在最大的问题恰恰就是大家都不愿意生娃,你拿什么让大家多生娃?

这个方法,就是听君一席话如听一席话,说了但又啥也没说。

方法二:多赚钱,将社保养老基金用于投资赚钱。

深蓝君点评:投资赚钱,多好的想法!

可是这几年,全球经济大环境啥样懂的都懂,想投资赚大钱基本不可能。

比如去年,英国的养老金机构加7倍杠杆去买2%利率的国债,结果一通操作差点给自己玩破产,前车之鉴在这,咱就稳点吧。

方法三:少发钱,对现行的养老金发放标准进行“优化”。

深蓝君点评:说得直白一点,就是降低退休老人的福利待遇。

但这种从退休老人的手里“抢钱”的操作,估计没人敢干吧。

方法四:开印钞机,印钱给退休老人发养老金。

深蓝君点评:印钞号称基本养老问题理论上的终极解决方案,但实际上,盲目印钞随之而来的通膨可能会引发更多系统性的风险。

另外有句话,叫“印钞机印得多了,印出来的就是纸,不是钱”!

方法五:渐进式延迟退休,让一部分人推迟5年甚至10年领养老金。

深蓝君点评:好吧,分析了一大通,还能怎么选啊,好像就这个靠谱一点。

延迟退休,虽然让一部分人做了“牺牲”,但是好处却是肉眼可见的。

一方面,这部分人继续增加5年甚至10年的缴费,社保基金的资金会大大增加,开源了;

另一方面,这批人延后了5~10年兑付养老金,大大减轻了社保基金的压力,节流了,一举两得!

整体盘算下来,延迟退休确实是最稳妥、最具有可操作性的一种方案了。

那么在延迟退休的大势面前,一旦确定实施,哪些人受影响最大呢?

最近延迟退休的话题频繁登上热搜,网上也蹦出了很多“延迟退休年龄对照表”“延迟退休一览表”,一套一套的,看上去还挺有理有据。

很多朋友一看,“完了,连文件都出来了!”

信以为真之下,整个人更emo了。

在这里深蓝君想强调一下——延迟退休虽然已经板上钉钉了,但目前官方没有透露任何详细的信息,即什么时候实施,对谁实施,具体怎么实施,目前没人知道。网上关于延迟退休到65岁的消息,并不一定真实,所以,劝大家不要把自己代入得太深了。

不过,咱们既然要聊延迟退休的影响,在这里,我们不妨就按网传这套方案,来“假设性”的分析一下,延迟退休会对哪些人产生影响呢?

(PS:以下延迟退休相关的内容纯属假设,仅供大家参考,非真实政策)

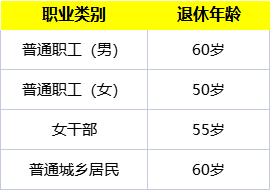

首先要知道,我国目前的法定退休年龄,会按照不同岗位、不同性别有不同的规定:

而假设真的按照“2025年开始实施渐进式退休,在2055年实现男女统一65岁退休”的方案来实施,那么对不同人群的影响也都是不同的,比如说以下四类:

第一类:2025年时,年龄在 60岁以下的普通农民、干部和男性工人;

第二类:2025年时,年龄在 50岁以下的普通女性工人;

第三类:2025年时,年龄在 55岁以下的女干部;

第四类: 90年及以后的年轻人。

简单总结一下,就是对短期内将要退休的人来说是没有影响的,因为目前延退政策还没实施;

70后和80后会受到政策的部分影响,普遍会延迟好几年;

90后和00后则比较不幸了,退休时完全赶上了延迟退休政策落地。

其中,90后及以后的女性可能是受影响最大的,因为需要晚退休10~15年!

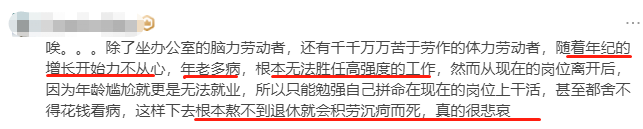

而延迟退休,除了领钱晚之外,还潜藏着这样一个问题——就业难。

比如很多人关注的一个点是:延迟退休可以,但未来老年人的就业是否能保证跟上?

毕竟超过35岁,在国内就已经开始被企业“优化”“淘汰”了,五六十岁干也干不动了,又何谈竞争力呢?

可以预见,未来延迟退休一旦实施,还将产生一大批无业的50多岁、60多岁的老人,但因为没有达到退休年龄,这些人可能无法领取养老金…

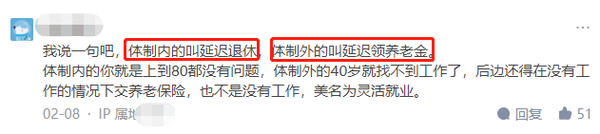

另外,大部分网友讨论延迟退休最多的就是公平的问题。

对于体制内及部分职位来说,工作钱多活少,延迟退休是福利,尤其是一些干部;

而对大部分劳动力岗位来说,工作事多钱少,延迟退休意味着受更多苦,

所以延迟退休政策改革应该怎么改,才能更保证中下层底层人民的利益?

是否可以对不同岗位、不同地区实行差别化的延迟退休政策?

……这或许又是留给政府的一道又一道的难题。

延迟退休,是一个关乎所有人利益的全民性话题。

没有人不关心自己白发苍苍的未来,正如没有人不关心米面、粮食和蔬菜,这是一个既现实又无奈的话题。

而从网友们吐槽得最多的来看,大家担心的有两点。

一方面,延迟退休导致领钱的时间晚了,许多人担心自己活不到领养老金:

另一方面,许多人担心养老金领钱太少,认为交社保的钱不如自己存起来的收益更高:

其实,大家担忧的不无道理,毕竟承担了义务,就应该享受对应的权利,这完全是合理的。

但说句实话,据深蓝君对我国养老保险的了解,交社保是目前最安全稳妥,收益高的一种养老投资方式,觉得社保收益低、领钱少,真的是一种错觉。。

为啥这么说呢?我们来算一笔账就知道了。

对大部分人来说,只要工作满15年,就有资格领养老金。但在延迟退休面前,有些人可能不愿意多交。

那么先说第一种情况,就是不管延迟多久退休,我都只交最低年限 15 年,保证退休能领到养老金就好。

比如 30 岁的小李,当地平均工资 5000 块,按 60% 的档次计算,缴费基数就是3000块,那么他只交15年需要交这么多钱:

每月交600块,每年交7200,按4%递增交15年,那么总共需要交14.4万。

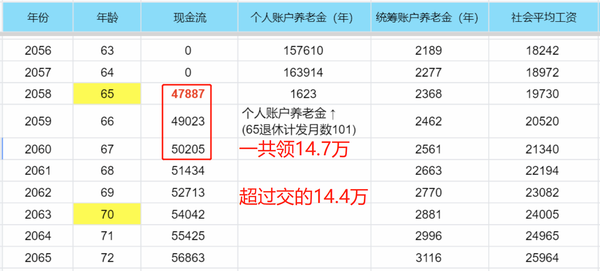

而在他退休后,他领养老金是这么领的:

从65岁起,只需要 3 年就能领回 14.7万,也就是把他15年里交的钱,全部领回来!

可以看到,回本时间还是非常快的,也很划算。

养老保险,注定是交得多领得多。

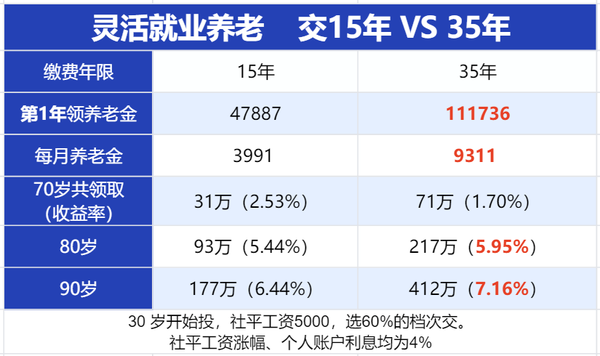

以上是只交 15 年的情况,接下来,咱们再看看第二种情况,就是延迟退休了,我们也从30 岁交到退休前,一共交 35 年,看看还划不划算?

同理,小李一共从30岁交到64岁,他需要交这么多钱:

小李一共交了35年,总共交了53万元,确实比情况一多交了不少钱。

那么延迟退休,多交了20年社保的情况下,领钱领得多吗?

经过测算,发现5 年也能全部回本,领回来 58.6 万。

虽然交的时间更长了,交的钱也多了很多,但我们仔细算过之后发现,它每个月能让小李领到更多的钱。

这里我们把情况一(只交15年)和情况二(交到65岁退休)做个对比:

结果显而易见,延迟退休虽然让我们交社保交得多了、交得更久,但是每月领取的养老金直接翻了一倍不止!

假设活到70岁,延迟退休方案比只交15年要 多拿40万;

假设活到80岁, 多拿124万!而且收益率(5.95%)也比交 15 年(5.44%)更高!

看到这里,大家还觉得延迟退休,多交社保不划算吗?

不过话说回来,很多人担心说自己活不到退休年龄。

但深蓝君认为:多虑了。

我国目前平均寿命都达到77岁了,尤其现在医学水平发达,只要不自己作死,吃饱、喝足、身体好、心情佳、多锻炼、少熬夜,有病早点就医……

这些做到了,随便活到80多岁,领养老金更是“血赚”。

不过话说回来,延迟退休到65岁,对大家来说,可能更多是心理上接受不了。

毕竟每天工作累如狗,想到自己老了还得过打工人的日子,会觉得人间不值得,还不如“躺平”不交社保算求。

其实说实话,养老保险,真想不交也不是不行。

因为养老的本质无非就是攒够钱,老了有钱花。

像别的国家老人,七八十岁还要出去打工养活自己,是因为他们不工作,就得饿死。

而你只要趁年轻现在就开始规划,开始存钱、投资、理财…

只要有钱,生活也能自给自足,那么工不工作,延不延迟退休影响都不大。

所以说,延迟退休来了,但要不要被延迟退休的问题困扰,选择权在于我们每个人自己。

如果是有点小钱的,同时只求温饱的:那么50岁、60岁准时退休就好,不要管什么政策不政策的,那对你影响其实很小;

如果是完全没钱的那批人:那么社保还是按时交吧,毕竟现在真的找不到比社保收益还高的养老投资渠道了,延迟退休虽然多交了不少钱,但是算下来也并不亏,3~5年回本是完全没有问题的;

在我看来,最最麻烦的可能是钱既没有很多,又比较追求生活品质的这批人:因为单凭社保的那点养老金,满足不了太多样化、太丰富的需求。

如果想要在此基础上领更多的钱,过上更好的养老生活,不得不考虑一下其他的养老途径,来补充养老金。

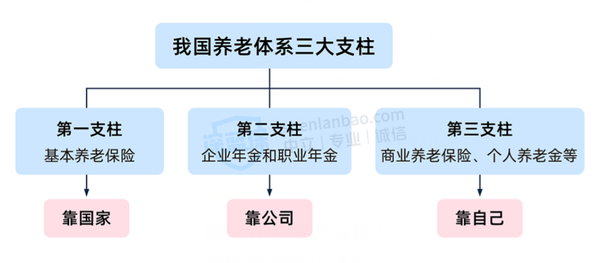

谈到养老,除了社保之外,我们经常还会聊到我国三大养老支柱的其他几种:

其中,企业年金和职业年金的门槛比较高,大部分公司都是没有的,我们就不多说了。

我们重点聊聊个人养老金和商业养老保险。

①个人养老金是什么?

个人养老金,简单来说就是一个单独的养老金账户,我们可以往里面存钱,并且购买一些金融产品,比如说 银行理财、养老保险等等。

只不过,根据购买的金融产品类型的不同,收益率可能没办法保证。

等到我们退休了,可以把个人养老金账户里的钱取出来花。

个人养老金的一大特点,是它不仅能理财,还能帮咱们抵税。

不过呢,个人养老金每年最多购买1万2,所以抵扣额度并不算高,对年薪不超过10万的,每年也就省几百块钱。

小结:

总得来说,对于收入较高且缺少理财渠道的朋友来说,个人养老金也是可以考虑的。

不过要注意,个人养老金账户的钱,只能在退休时取用,退休之前都是不能领取的。

②商业养老保险是什么?

商业养老保险其实就是保险公司开发的、为普通人提供养老金补充的一种保险。

当被保险人自费交纳一定的保险费后,从一定的年龄开始,可以领取养老金。

目前常见的商业养老保险,包括养老年金险和增额终身寿险。

商业养老保险虽然年化收益最高只有3%~4%,看似不高。

但实际上,这是复利收益,折算成单利,也能达到五点几,六点几。

而且商业养老保险能锁定长期收益,保单的权益都白纸黑字写在合同里。

不论大环境怎么变,产品承诺的利益都不会更改。

小结:

总得来说,对于比较追求资金安全、打算进行中长期理财规划的朋友来说,商业养老保险3%~4%的复利收益,还是比较不错的一个选择。

但是要注意,商业养老保险刚买的前几年,不适宜退保,因为它前期现金价值比较低,退保可能会有比较大的亏损。

如果想了解更多养老年金险、增额终身寿险的内容,可以看看我的这两篇文章:

最后,咱们再聊回延迟退休这件事。

在深蓝君看来,养老金不足的危机,其实也是整个社会的危机,而不仅仅是年轻人的危机。

看到有这么多年轻人对延迟退休的吐槽,我作为年轻人的一份子,确实也感受到了“不能承受的生命之重”。

养老金不够了,在让年轻人为大局“牺牲”的同时,我们更希望看到国家给出更加合理、公平的方案,让全社会共同承担责任,共赴危机。

最后的最后,延迟退休,是关乎每个人后半生幸福的一件大事。

面对这不可逆转、几乎不以任何人的意志力为转移的历史进程。

我们无论抱着什么样的心态,可能都无法改变事情的本质,也无法逃避这本应该到来的宿命。

倒不如坦然面对,提前做好自身的财务规划和养老准备。

只有这样,我们才能在衰老来临之时,给予自己更多筹码和勇气。

先生

女士

获取验证码